di Paola Valentini

Scatto dei fondi pensione sul tfr. Da inizio 2001, ovvero da quando i comparti di previdenza complementare hanno iniziato a prendere piede in Italia, a fine 2013 i fondi negoziali hanno registrato un rendimento medio netto del 45%, anche grazie alle buone performance del 2012 (8,2%) e del 2013 (5,4%).

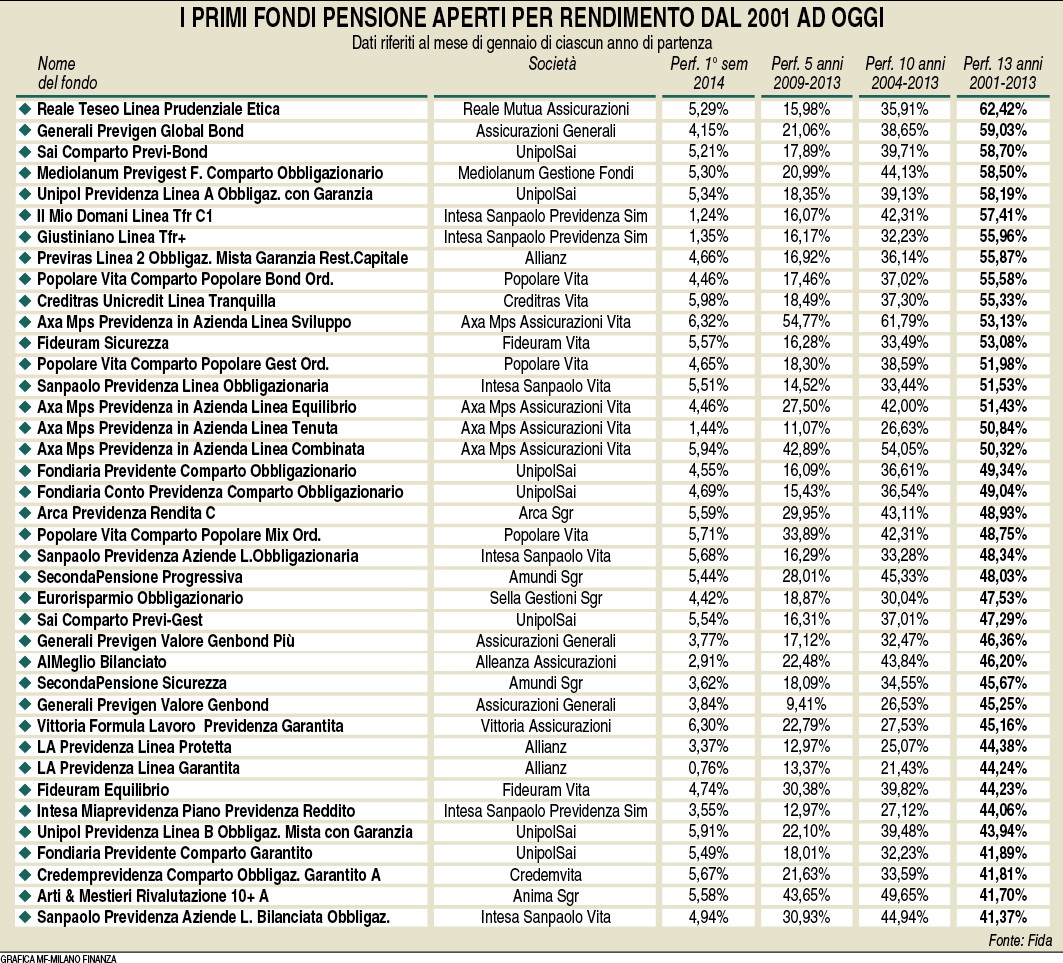

E così i negoziali hanno superato la rivalutazione netta del tfr in azienda che nello stesso arco temporale di 13 anni è stata pari al 41,1%. La conferma arriva dall’indagine annuale di Mediobanca sui fondi italiani. I negoziali sono comparti riservati alle varie categorie di lavoratori, mentre i fondi pensione aperti sono liberamente accessibili da tutti (anche se va detto che senza accordo con il datore di lavoro il lavoratore perde il diritto al contributo dell’azienda che vale sempre per i negoziali e in genere si attesta attorno all’1,5% dello stipendio). Guardando, quindi, i rendimenti degli aperti negli ultimi 13 anni la performance media è stata del 17,9%. Ma non manca chi nel periodo ha superato il tfr. Andando ad analizzare i dati dei fondi aperti più longevi, ovvero quelli che vantano rendimenti da inizio 2001, si scopre infatti che ci sono diversi comparti che vantano rendimenti anche superiori al 50%. A partire dal fondo Reale Teseo Linea Prudenziale Etica proposto da Reale Mutua Assicurazioni che negli ultimi 13 anni ha reso il 62%. Seguono Generali Previgen Global Bond delle Generali con il +59% e Sai Comparto Previ-Bond diUnipolSai (58,7%).

Se dal 2001 la situazione è questa, considerando intervalli temporali più brevi emerge che non solo i negoziali ma anche gli aperti hanno superato il tfr che si rivaluta ogni anno dell’1,5% fisso più il 75% dell’inflazione Istat.  Il rallentamento dell’inflazione in atto sta infatti abbassando il rendimento del tfr. Mediobanca osserva che da inizio 2009 a fine 2013 e da inizio 2004 a fine 2013 i negoziali hanno reso rispettivamente il 27,6 e il 42,5%, gli aperti il 33,5 e il 36,2%, superando la rivalutazione della liquidazione, pari a cinque anni al 13,3% e a dieci anni al 29,3%. E anche quest’anno la tendenza è confermata. In media nei primi sei mesi i negoziali hanno reso il 4% e gli aperti il 4,2% contro lo 0,8% netto del tfr. Ma bisogna fare anche attenzione ai costi che possono essere molto diversi tra fondo e fondo, come risulta dall’analisi dell’Indicatore sintetico dei costi (Isc) che esprime la loro incidenza sull’ammontare della posizione maturata per ciascun anno di partecipazione.

Il rallentamento dell’inflazione in atto sta infatti abbassando il rendimento del tfr. Mediobanca osserva che da inizio 2009 a fine 2013 e da inizio 2004 a fine 2013 i negoziali hanno reso rispettivamente il 27,6 e il 42,5%, gli aperti il 33,5 e il 36,2%, superando la rivalutazione della liquidazione, pari a cinque anni al 13,3% e a dieci anni al 29,3%. E anche quest’anno la tendenza è confermata. In media nei primi sei mesi i negoziali hanno reso il 4% e gli aperti il 4,2% contro lo 0,8% netto del tfr. Ma bisogna fare anche attenzione ai costi che possono essere molto diversi tra fondo e fondo, come risulta dall’analisi dell’Indicatore sintetico dei costi (Isc) che esprime la loro incidenza sull’ammontare della posizione maturata per ciascun anno di partecipazione.

In base ai calcoli Covip, l’autorità di vigilanza nei fondi pensione negoziali, l’Isc è dello 0,9% per periodi di partecipazione di due anni e si abbassa fino ad arrivare allo 0,2% su 35 anni. Sui medesimi orizzonti temporali, l’Isc passa dal 2 all’ 1,1% nei fondi pensione aperti e dal 3,5 all’1,5% nelle polizze di tipo Pip che in media risultano le formule più onerose. La Covip calcola che su periodi lunghi, differenze anche piccole nei costi producono effetti di rilievo sulla prestazione finale. Ad esempio, su un orizzonte temporale di 35 anni e a parità di altre condizioni – in particolare i rendimenti lordi – la maggiore onerosità media rispetto ai fondi pensione negoziali si traduce in una prestazione finale più bassa del 17% nel caso dei fondi pensione aperti e del 23% per i Pip.

Altro nodo riguarda il rilancio delle adesioni che dopo l’avvio della riforma del 2007 procedono a ritmo lento, complice anche la crisi economica che ha aumentato il numero di coloro che hanno sospeso la contribuzione. Solo un quarto degli occupati risulta iscritto a un fondo pensione e le iscrizioni sono basse soprattutto tra i giovani e le donne che sono quelli più avrebbero bisogno di un’integrazione ma anche quelli più colpiti dalla disoccupazione e dalla precarietà. Ma di una copertura privata ci sarà sempre più bisogno, visto che quella pubblica è destinata a restringersi. «Con particolare riferimento ai lavoratori dipendenti vengono in evidenza meccanismi di adesione automatica (automatic enrolment, ndr), già sperimentati con successo in altri Paesi e in particolare nel Regno Unito, che consistono nell’iscrizione dei lavoratori già al momento dell’assunzione, o a una data determinata, con possibilità di revocare l’adesione entro un dato periodo di tempo, ad esempio, tre mesi. In assenza di revoca, il lavoratore resterebbe iscritto al fondo», dice Rino Tarelli, presidente della Covip. Che per quanto riguarda lo sviluppo delle adesioni alla previdenza complementare dei dipendenti del settore pubblico, suggerisce «l’utilità di promuovere l’introduzione di un meccanismo di silenzio-assenso analogo a quello attuato nel 2007 per i dipendenti del settore privato, considerato che all’epoca i pubblici dipendenti furono esclusi da tale iniziativa». Senza dimenticare che serve un’adeguata informazione sulla pensione pubblica che si potrà ottenere e che, vista la dinamica del pil italiano, l’allungamento della vita media e l’elevata disoccupazione, rischia di abbassarsi alla soglia di povertà.

La famosa busta arancione dell’Inps che, sul modello di quanto avviene in Svezia, avrebbe dovuto informare i cittadini di quanto potranno prendere una volta in pensione, dopo vari rinvii finora non è ancora decollata. Mentre i fondi pensione la loro busta arancione la mandano già. «Per parte sua Covip ha già da tempo fornito ai fondi indicazioni per rappresentare agli aderenti stime circa la pensione complementare che è possibile attendersi dal fondo, sulla base di diverse variabili in grado di incidere sul risultato finale. Tutti i fondi pensione», prosegue Tarelli, «sono obbligati a fornire tali stime sia all’atto dell’adesione (in forma standardizzata, ndr), sia nel corso del rapporto di partecipazione (in forma personalizzata, ndr). L’informazione contenuta in tali simulazioni», conclude Tarelli, «potrebbe essere percepita dal lavoratore in modo ben più efficace se fosse collegata alla rappresentazione della pensione maturata nel sistema di previdenza obbligatorio». La busta arancione dell’Inps appunto. (riproduzione riservata)