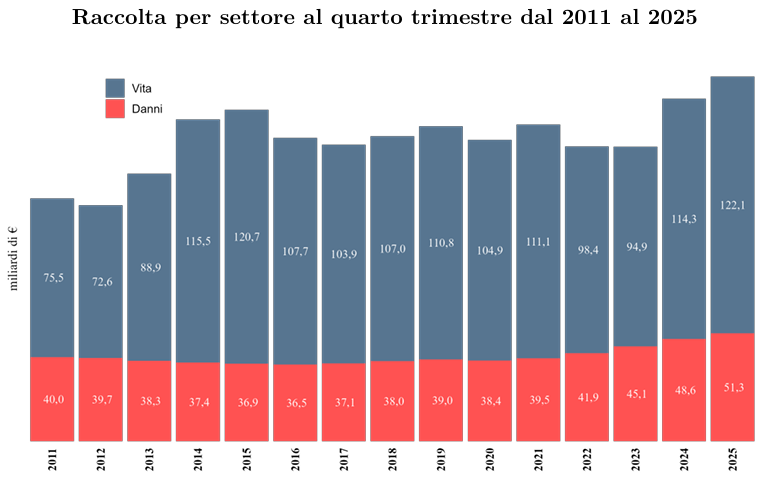

Nel 2025 le imprese con stabile organizzazione in Italia hanno raccolto premi per 173,4 miliardi di euro, registrando una crescita del +6,4% rispetto al 2024. La crescita riguarda sia i rami danni Danni, che hanno contabilizzato 51,3 miliardi di euro (+5,6% su base annua), confermando una crescita decennale, in accelerazione negli ultimi anni, che il Vita, che ha toccato il massimo storico con 122,1 miliardi (+6,8%). Lo evidenza l’IVASS nel suo bollettino statistico sulla raccolta premi 2011-2025.

Le imprese con sede legale detengono la quasi totalità della raccolta Vita: la loro quota è salita dal 96,7% del 2024 al 97,2% nel 2025,

nonostante una riduzione del numero di operatori attivi. La quota detenuta dalle imprese estere è in calo a causa della riduzione della raccolta rispetto all’anno precedente (-8,5%).

Nel comparto Danni, il numero di stabilimenti di imprese estere diminuisce rispetto all’anno precedente, e parallelamente la quota di premi raccolta passa dal 17,3% del totale nel quarto trimestre 2024 al 16,4% nel 2025. Diminuiscono anche le imprese con sede legale in Italia, che però detengono una quota crescente di raccolta danni.

Rami vita

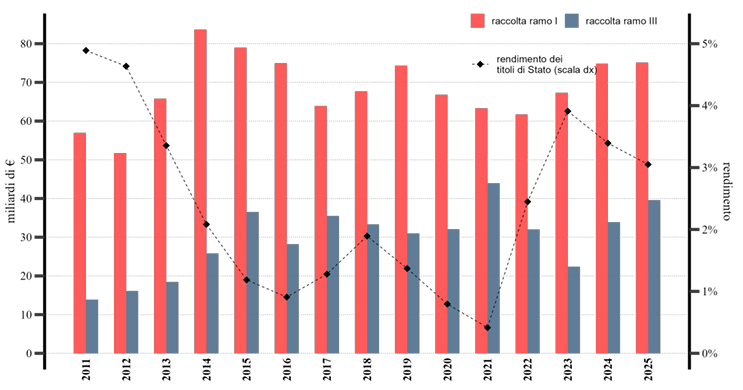

Nel Vita la raccolta è in crescita del 6,8%, tuttavia si registra un forte rallentamento rispetto all’incremento del 2024 (+20,4%). Nel ramo I (assicurazioni tradizionali sulla vita) l’incremento è molto lieve (+0,3%), con premi pari a 75,1 miliardi di euro, mentre il ramo III (prodotti

unit-linked) si conferma il principale motore di espansione del settore, con una crescita del +16,8% rispetto al 2024, equivalente a 5,7 miliardi aggiuntivi, per un totale di 39,6 miliardi.

Tra gli altri rami vita, il ramo VI (relativo ai fondi pensione) presenta un incremento percentuale molto elevato (+48,1%, pari a 1,8 miliardi in più rispetto al 2024, raggiungendo una raccolta di 5,7 miliardi). Il ramo V (operazioni di capitalizzazione) registra una flessione del 4,5%, con un totale premi pari a 1,4 miliardi.

L’incidenza della nuova produzione sulla produzione totale si conferma intorno al 72%, lo stesso livello del 2024, dopo due anni di marcata crescita. Nel dettaglio, si registra un lieve aumento del peso di nuovi contratti nei rami I e III e una riduzione nei rami V e VI.

Sono i premi unici ad avere un maggior peso nella raccolta totale (84,4%,+7,7% rispetto al 2024), in particolare nei contratti di ramo V, dove la quota supera il 90%. I premi periodici costituiscono il restante 15,6%: di questi, i cinque sesti sono premi di annualità successive (+2,0%) e un sesto premi di prima annualità (-0,7%). Il ricorso ai premi periodici è prevalente nei contratti di ramo IV (polizze Long Term Care), dove raggiunge l’84,2%, in ragione della maggiore durata media di questi prodotti.

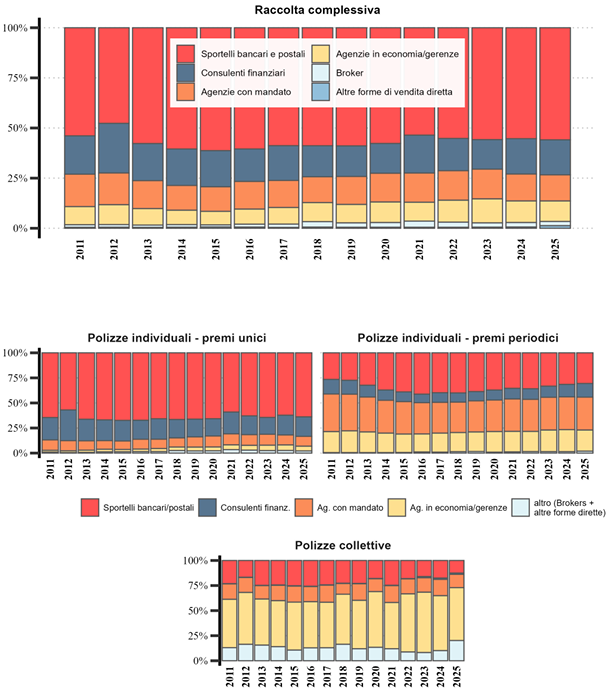

Per quanto attiene alla distribuzione, il primo canale distributivo è rappresentato da Sportelli bancari e postali e Consulenti Finanziari, che hanno intermediato congiuntamente il 73,3% della raccolta complessiva Vita (il 77,8% per le sole polizze individuali). Gli sportelli bancari e postali rappresentano il canale prevalente, con una quota del 55,9% del totale premi vita (55,3% nel 2024); nella distribuzione di polizze di ramo I la loro quota sale al 63,3%, corrispondente a 47,3 miliardi di euro. I consulenti finanziari distribuiscono prevalentemente prodotti unit-linked: il 64,6% della loro raccolta proviene dal ramo III, che rappresenta oltre un terzo della raccolta complessiva del ramo.

Nella distribuzione di polizze collettive (il 7,0% della raccolta Vita 2025), prevale la vendita diretta tramite Agenzie in economia e gerenze, con una concentrazione sui prodotti di ramo VI che assorbono il 40,5% della raccolta complessiva del ramo.

Rami danni

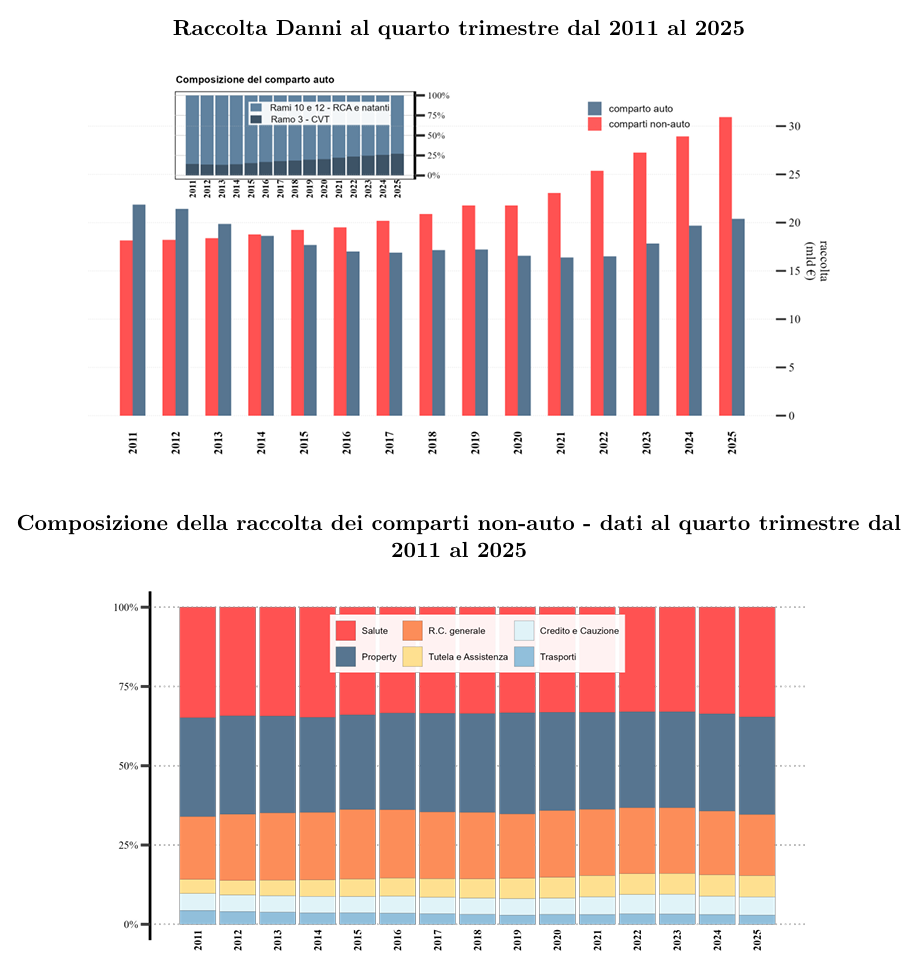

I rami danni hanno raggiunto lo scorso anno 51,3 miliardi di euro, con un incremento di 2,7 miliardi rispetto al 2024 (+5,6%).

Il comparto Auto ha registrato una crescita del +3,6%, raggiungendo i 20,4 miliardi di euro, grazie principalmente ai Corpi

veicoli terrestri (+8,2%, con premi pari a 5,5 miliardi). Per il secondo anno consecutivo questo ramo supera il 25% del comparto Auto e il 10% dell’intero settore Danni. Anche il ramo RC Auto ha contribuito positivamente, con un incremento del +2,1% su base annua.

Il comparto Non-auto raggiunge 30,9 miliardi di euro (+6,9%, pari a +2 miliardi), con una crescita in tutti i principali segmenti: il Property aumenta del +10%, trainato in particolare dal ramo Incendio, (+17,9%; oltre 700 milioni)6; il comparto Salute cresce del +7,3%, sostenuto soprattutto dal ramo Malattia (+11,7%, 549 milioni); in deciso aumento i comparti Tutela e Assistenza (+6,4%) e Credito e Cauzione (+6,2%); fanno registrare una variazione più contenuta il ramo RC Generale (+2,3%) e il comparto Trasporti (+0,7%).

© Riproduzione riservata