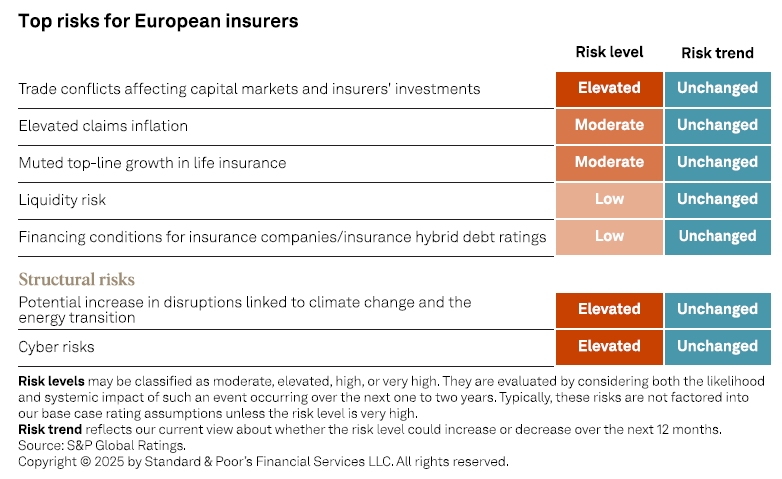

I margini della maggior parte degli assicuratori vita e danni europei sono solidi. Tuttavia, gli assicuratori del ramo vita devono offrire prodotti attraenti, pur dovendo fare i conti con l’aumento dei tassi di reinvestimento, le perdite non realizzate sugli investimenti obbligazionari a lunga scadenza e il calo dei tassi di interesse a breve termine. Gli assicuratori primari del ramo danni dal canto loro continuano ad affrontare tassi di premio di riassicurazione elevati, anche se in calo e pressioni elevate, che limitano le prospettive di margine. Sebbene ciò abbia potuto incrementare i profitti in anni in cui le catastrofi naturali erano meno frequenti, l’aumento della frequenza di inondazioni, grandinate e incendi selvaggi riduce il potenziale di crescita dei profitti. L’inflazione dei sinistri nel ramo auto rimane elevata. Lo sostiene S&P Global Ratings nel suo recente report sul settore.

Nel complesso, spiega l’agenzia di rating globale, gli assicuratori europei devono affrontare modifiche alle normative esistenti, tra cui il regolamento sull’accesso ai dati finanziari, il Digital Operational Resilience Act (DORA) e Solvency II. Inoltre, devono adattarsi ai nuovi requisiti di rendicontazione previsti dalla Direttiva sul Corporate Sustainability Reporting e dagli European Sustainability Reporting Standards. I gruppi assicurativi attivi a livello internazionale devono anche passare all’Insurance Capital Standard.

Grazie alla forte diversificazione della maggior parte degli assicuratori europei e all’ampia eccedenza di capitale rispetto al livello di capitale richiesto per mantenere gli attuali rating, S&P mantiene un outlook stabile del settore assicurativo europeo vita e danni. Concretamente, le prospettive sull’82% dei rating assicurativi europei sono stabili, dopo cinque upgrade fino ad oggi.

S&P non si aspetta che i rischi geopolitici si attenuino nella seconda metà del 2025, tuttavia, nello scenario di base prevede che la performance operativa rimarrà in linea con i risultati del primo semestre. Sebbene i rischi strutturali legati al cambiamento climatico e alla transizione verso il net zero persisteranno nel lungo periodo, i loro effetti negativi sul settore assicurativo sono limitati, poiché gli assicuratori possono rinnovare o aumentare periodicamente i tassi di premio, se necessario.

Dall’inizio della guerra tra Russia e Ucraina, la frequenza degli attacchi cyber è aumentata. Tuttavia non risultano cyberattacchi riusciti che abbiano comportato rischi di reputazione per gli assicuratori valutati. Anche i cyberattacchi contro i fornitori esterni

costituiscono però una minaccia, poiché gli assicuratori hanno esternalizzato molte funzioni a terzi.

Il DORA affronta questo rischio, ma aumenta il carico di lavoro degli assicuratori.

S&P prevede inoltre che l’aumento del costo delle catastrofi naturali – comprese le inondazioni nell’Europa centrale, orientale e meridionale nel 2024 – non inciderà in modo sostanziale sulla redditività degli assicuratori europei del ramo danni e infortuni (P&C).

Le previsioni sull’Italia

S&P prevede che nel 2025 i premi degli assicuratori vita italiani aumenteranno di circa il 6%. Le polizze unit-linked aumenteranno del 10%, mentre le polizze vita tradizionali

aumenteranno del 5%. Gli assicuratori vita beneficeranno di un aumento del rendimento degli attivi (ROA) dei prodotti unit-linked e di una diminuzione delle garanzie, con oltre il 60% delle polizze che offrono un tasso garantito dello 0%.

Detto questo, la capacità degli assicuratori vita di gestire i tassi di rimborso degli assicurati è limitata, mentre le basse penali di riscatto anticipato contribuiscono ad aumentare i tassi di recesso rispetto a Francia e Germania.

La crescita del ramo non auto e la nuova legislazione rafforzano il mercato italiano dei danni. Secondo l’agenzia la crescita dei premi degli assicuratori Danni italiani supererà l’inflazione del 6% e il mercato manterrà la disciplina sottoscrittiva, con un combined ratio netto del 94%. La frequenza degli incidenti con gravi lesioni fisiche nel ramo auto rimane al di sotto dei livelli pre-COVID-19, contribuendo a mitigare l’aumento dei costi dei sinistri.

S&P prevede che il ramo non auto rappresenterà quasi il 57% dei premi totali del settore danni entro il 2026, sostenuto dalla forte performance della responsabilità civile generale. La nuova legge che impone alle aziende la copertura dei sinistri da catastrofi naturali rafforzerà la protezione dai rischi climatici.

Gli altri paesi

In Germania gli assicuratori vita stanno riducendo il rischio di prodotto grazie a garanzie più basse e a una migliore corrispondenza tra attività e passività, mentre il settore danni dovrebbe rimanere redditizio nonostante l’aumento delle perdite dovute a catastrofi e dei costi di riassicurazione. S&P prevede un aumento dei premi lordi del 5%-6% e un miglioramento del combined ratio.

In Francia, la revisione dell’outlook sul rating sovrano ha avuto un impatto sugli assicuratori con rating “AA-” o superiore, ma S&P vede il settore vita beneficiare di riserve di capitale, di un trattamento fiscale favorevole e di una domanda costante. Al contrario, i rami auto continuano a lottare con la redditività a causa degli elevati sinistri e della concorrenza.

Gli assicuratori vita in Spagna hanno un potenziale di crescita limitato a causa dei limitati incentivi fiscali, anche se i rischi di riscatto sono bassi. Gli assicuratori P&C spagnoli se la passano meglio, con una crescita dei premi prevista del 5% e un combined ratio vicino al 93%, grazie a una sottoscrizione disciplinata e al sostegno normativo.

Nei Paesi Bassi, il rischio di prodotto e la concorrenza delle banche continuano a mettere a dura prova gli assicuratori del ramo vita. S&P prevede una crescita piatta per questo segmento, ma vede uno sviluppo costante e un crescente consolidamento del mercato P&C, che sostiene la redditività.

Nei Paesi nordici, gli assicuratori del ramo vita si sono concentrati sull’abbandono dei prodotti garantiti per passare a quelli efficienti dal punto di vista del capitale. Sebbene ciò contribuisca a gestire il rischio di investimento, S&P rileva che il settore rimane sensibile alla volatilità dei mercati a causa dell’elevata allocazione alle azioni. Gli assicuratori P&C della regione dovrebbero mantenere solidi risultati di sottoscrizione e posizioni patrimoniali, nonostante l’aumento della frequenza dei sinistri e la pressione sui costi.

Anche gli assicuratori svizzeri stanno adeguando le strategie di prodotto. S&P osserva che gli assicuratori del ramo vita in Svizzera stanno dando sempre più importanza alle offerte semi-autonome, meno sensibili alle fluttuazioni dei tassi d’interesse. Gli assicuratori del ramo Danni stanno beneficiando di adeguamenti dei prezzi e di una solida struttura di prevenzione delle perdite, anche se i rischi di catastrofi naturali si intensificano. Si prevede che la crescita dei premi nei settori vita e danni sia superiore alla crescita del PIL.