In occasione dell’Insurtech Day, è stata presentata la ricerca Digital Disruption realizzata da EY con Italian Insurtech Association e con il sostegno di Liferay, sull’impatto delle tecnologie emergenti, tra cui l’Intelligenza Artificiale Generativa sul settore assicurativo.

L’evoluzione delle nuove tecnologie – AI generativa, robotica, sensoristica avanzata, blockchain e metaverso – rende urgente l’esigenza di sviluppare una cultura innovativa. L’adozione di tecnologie emergenti deve necessariamente essere accompagnato dallo sviluppo di competenze digitali e tecnologiche in tutto il settore.

È quanto emerge dallo studio “Digital Disruption: l’impatto delle tecnologie emergenti sul settore assicurativo”, realizzato da EY con il supporto IIA–Italian Insurtech Association e con il sostegno di Liferay, presentata durante la nuova edizione dell’Insurtech Day. Al centro dello studio l’impatto delle tecnologie emergenti sul settore assicurativo e l’evoluzione dei trend che dominano il settore.

Il report si conclude con uno sguardo al futuro, andando a presentare quella che è la visione dei principali operatori di mercato sull’impatto delle tecnologie emergenti nel

business assicurativo nei prossimi 5-10 anni.

I dati sono stati tratti da una serie di interviste qualitative che hanno coinvolto le principali Compagnie in Italia attive nel ramo Danni e Vita, Insurtech, broker e player dedicati al mondo dell’assistenza.

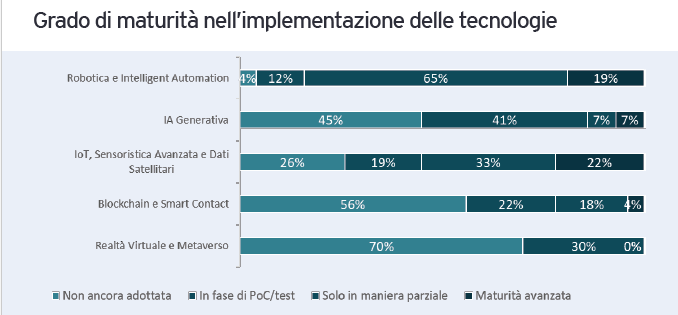

Secondo il 44% degli intervistati la tecnologia emergente con maggiore capacità di applicazione nel settore è l’Intelligenza Artificiale Generativa. Sebbene il potenziale dell’utilizzo di questa tecnologia sia ampiamente riconosciuto dai player assicurativi, quasi la metà delle Compagnie intervistate non ha ancora adottato la AI Generativa all’interno del proprio business, e solo il 7% riferisce un grado di maturità avanzata nella sua implementazione, principalmente per la gestione dei sinistri.

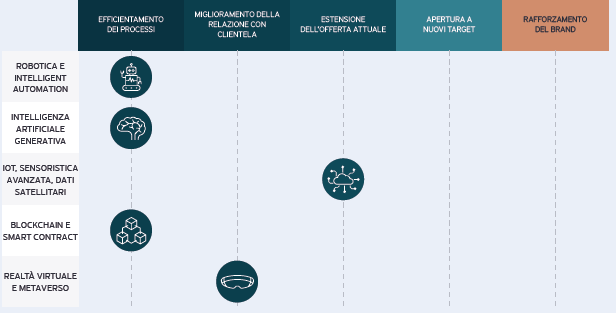

La principale barriera nell’adozione di tecnologie emergenti rimane il gap di competenze tecniche esistente nel settore, per il quale si rende funzionale, secondo il 70% del campione, un processo di up-skilling e re-skilling del personale. Osservando le competenze digitali e tecnologiche, il 69% degli intervistati evidenzia un gap da colmare nella propria azienda dovuto alla difficoltà nel reperire le giuste risorse e al disallineamento fra linee IT e di business, fattore che ostacola la trasformazione digitale nel settore. Per la maggior parte degli intervistati, quindi, emerge la necessità di creare una mentalità aziendale innovativa e accrescere le competenze all’interno dell’organizzazione, intervenendo su processi e metodologie di lavoro per cogliere efficacemente il contesto di cambiamento in corso. Ad ogni modo, gli intervistati sono concordi nell’individuare l’efficientamento dei processi esistenti (89%) e il miglioramento della relazione con la clientela (78%) i principali vantaggi connessi all’utilizzo di questa tecnologia.

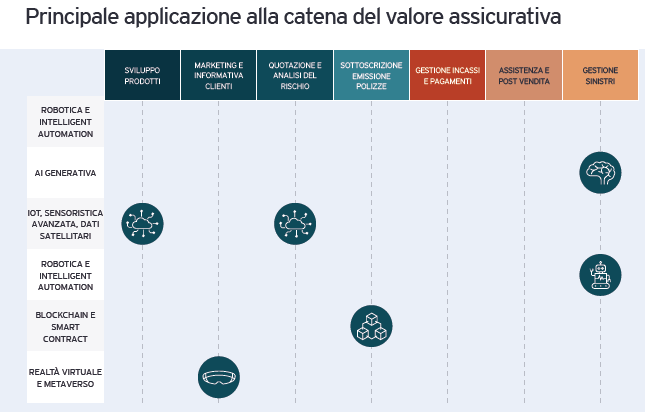

Il potenziale riconosciuto alle nuove tecnologie all’interno del settore assicurativo viene confermato dai dati della ricerca. Le tecnologie emergenti maggiormente utilizzate, ad oggi, sono: Robotica e Intelligent Automation, IOT e sviluppo parametriche. In particolare, il 96% degli intervistati dichiara di aver già iniziato a utilizzare la Robotica e l’Intelligent Automation nella propria Compagnia. Le principali applicazioni di questa tecnologia riguardano la gestione dei sinistri (70%) e la sottoscrizione ed emissione delle polizze (54%).

Il 74% degli intervistati ha dichiarato di aver già implementato, a diversi livelli di maturità, L’IoT e la sensoristica avanzata all’interno del proprio business per una più accurata quotazione del rischio (70%) e per lo sviluppo di prodotti parametrici (70%). In questo senso i benefici riscontrati riguardano principalmente l’estensione dell’offerta e il miglioramento della relazione con i clienti (67%).

Scarse applicazioni emergono, invece, per la blockchain e il metaverso, che si posizionano rispettivamente penultima e ultima nella classifica delle tecnologie a maggior potenziale per il settore assicurativo e superate dalla corsa dell’Intelligenza Artificiale. Nonostante si ritenga che l’impiego di queste tecnologie possa rafforzare il brand e migliorare la relazione con la clientela creando nuovi punti di contatto digitali, la quasi totalità del campione fatica a vedere dei vantaggi e casi d’uso concreti.

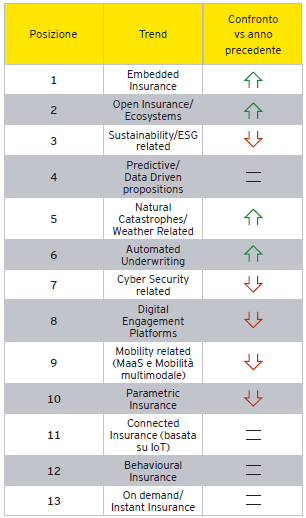

I trend del settore

Compagnie manifestano sempre più difficoltà nel tarare efficacemente l’entità dei premi a fronte dell’elevata onerosità media dei sinistri e l’assenza di serie storiche pubbliche a supporto.

ad essere percepita come rilevante fermandosi al quarto posto, ma sconta le difficoltà legate all’industrializzazione del processo di estrazione di valore dai dati posseduti.

sul settore assicurativo nei prossimi anni, dallo studio condotto è emerso come la trasformazione del panorama assicurativo subirà un’importante accelerazione ponendo la necessità per tutti i player di adattarsi rapidamente, evolvendo strategie e modelli di business. Non a caso la parola più citata per descrivere le implicazioni delle tecnologie emergenti è stata proprio “Disruptive”.