Il 2022 è stato caratterizzato da 285 catastrofi naturali che hanno determinato, a livello mondiale, perdite economiche per 275 miliardi di dollari, secondo i dati forniti da Swiss Re. Di tale importo, solo 125 miliardi erano coperti da polizze assicurative. Le perdite economiche complessive relative ad eventi catastrofali inclusi anche quelli man made sono ammontate a circa 284 miliardi.

In Italia, nel biennio 2022-23, gli eventi più devastanti sono stati la frana occorsa ad Ischia a novembre 2022 e le alluvioni che hanno colpito le regioni Marche a settembre 2022 e l’Emilia-Romagna a maggio 2023.

In particolare, per quest’ultimo evento, sebbene la stima dei danni sia ancora in corso, l’impatto è stato particolarmente devastante soprattutto per il comparto agricolo, dove in base a delle prime stime di Coldiretti i danni al comparto agricolo si aggirano intorno a 1,5 miliardi di euro.

L’esposizione ai rischi catastrofali

Dalla rilevazione PERILS sulle esposizioni assicurate contro i rischi catastrofali in Italia per l’anno 2023 (alla quale partecipa oltre il 70% del mercato in termini di volume dei premi assicurativi sull’incendio), si stima che per quanto riguarda i rischi commerciali, tenuto conto delle partite fabbricato, contenuto e danni indiretti, l’esposizione complessiva sia pari a circa 786 miliardi per il terremoto (+4,2% rispetto al 2022) e 714 miliardi per l’alluvione (-5,3% rispetto al 2022), al netto dei limiti contrattuali previsti dalle coperture assicurative. Si contano inoltre 1,07 milioni di unità di rischi commerciali assicurati contro il terremoto e 887 mila contro l’alluvione. Si stima che le regioni che hanno contribuito maggiormente alla crescita delle esposizioni assicurate in termini assoluti contro il rischio terremoto per quanto riguarda le imprese siano Lombardia e Veneto, le stesse che, insieme al Lazio, hanno registrato le maggiori contrazioni contro le alluvioni.

Con riferimento ai rischi residenziali, tenuto conto delle partite di fabbricato, contenuto e danni indiretti, l’esposizione risulta pari a circa 242 miliardi per il terremoto (-8,1% rispetto al 2022) e a circa 136 miliardi per l’alluvione (-3,8% rispetto all’anno precedente), al netto dei limiti contrattuali previsti dalle coperture assicurative. A tali variazioni negative hanno contribuito soprattutto le diminuzioni registrate in Veneto e in Lombardia. Si contano 840

mila unità di rischi residenziali assicurati contro il terremoto e circa 400 mila contro l’alluvione, presumendo dunque che gran parte dei rischi residenziali assicurati per le alluvioni lo siano anche per il terremoto.

La distribuzione territoriale delle esposizioni assicurate contro le catastrofi naturali, con riguardo sia ai rischi commerciali che residenziali, evidenzia una concentrazione nelle regioni del Nord, dove sono ubicati circa i due terzi delle coperture. Anche le regioni del Centro assumono un peso significativo, pari a circa il 20% del totale delle esposizioni.

ESPOSIZIONE DEL MERCATO ITALIANO VERSO CALAMITÀ ED EVENTI NATURALI PER IMPRESE E FAMIGLIE

Per contribuire a individuare e sviluppare interventi specifici per ridurre la sottoassicurazione in particolari segmenti assicurativi, ANIA ha avviato dal 2021 una rilevazione statistica per valutare il grado di diffusione delle coperture per le principali calamità naturali, distintamente per le abitazioni civili e per le imprese ubicate sul territorio nazionale.

La statistica riguarda i rischi associati alle catastrofi e calamità naturali e al rischio incendio nel suo complesso, con il dettaglio, per quest’ultimo, delle informazioni relative alla sinistrosità per i cosiddetti “grandi incendi” ossia per quegli eventi catastrofali man-made che coinvolgono contemporaneamente più unità di rischio. Le garanzie oggetto di rilevazione sono: terremoto, alluvione, incendio, grandi incendi e altri eventi naturali in cui confluiscono tutte le altre calamità naturali quali la grandine, il vento forte, l’eccesso di pioggia o di neve.

La statistica riguarda i rischi associati alle catastrofi e calamità naturali e al rischio incendio nel suo complesso, con il dettaglio, per quest’ultimo, delle informazioni relative alla sinistrosità per i cosiddetti “grandi incendi” ossia per quegli eventi catastrofali man-made che coinvolgono contemporaneamente più unità di rischio. Le garanzie oggetto di rilevazione sono: terremoto, alluvione, incendio, grandi incendi e altri eventi naturali in cui confluiscono tutte le altre calamità naturali quali la grandine, il vento forte, l’eccesso di pioggia o di neve.

Alla rilevazione, al momento della redazione del testo, ha aderito un campione di imprese, nazionali ed estere, sufficientemente rappresentativo (oltre il 50% del totale dei premi incendio per l’anno 2022).

Sulla base dei dati ottenuti, ancorché campionari, ANIA ha elaborato una prima

stima dei principali indicatori tecnici per l’intero mercato e ne ha anticipato i dati più importanti all’interno della pubblicazione “L’assicurazione italiana 2022-2023“.

stima dei principali indicatori tecnici per l’intero mercato e ne ha anticipato i dati più importanti all’interno della pubblicazione “L’assicurazione italiana 2022-2023“.

Imprese

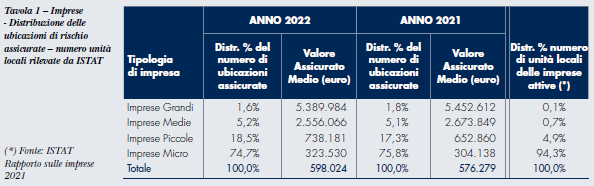

La statistica ha riguardato le singole ubicazioni di rischio assicurate nell’ambito della stessa impresa. Questo comporta che, in particolar modo per le imprese grandi e medie, il numero di ubicazioni assicurate risulta superiore rispetto al numero delle imprese distinte per classi

di addetti così come rilevate anche da ISTAT.

di addetti così come rilevate anche da ISTAT.

Come si può osservare, i dati assicurativi mostrano una distribuzione stabile nei due anni analizzati e sbilanciata sulle imprese grandi, medie e piccole non riscontrabile con quella dell’Istat che evidenzia invece che la quasi totalità delle unità locali sono relative a imprese micro (con meno di dieci addetti) e questo è sicuramente dovuto a una penetrazione assicurativa molto più elevata per le imprese con più di dieci addetti rispetto a quelle micro.

I valori assicurati medi anche nel 2022 sono proporzionali alla dimensione dell’impresa e coerenti con quanto rilevato anche nel 2021: si passa da quasi 5,4 milioni per le imprese grandi, a circa la metà (2,6 milioni) per le imprese medie, a 740 mila per le imprese piccole fino ad arrivare a meno di 325 mila per le imprese micro.

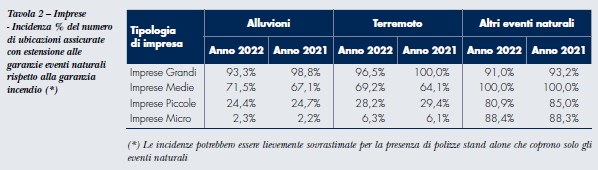

Altra informazione importante che è stato possibile desumere dalla rilevazione (tavola 2) è l’incidenza di quante ubicazioni assicurate presentano un’estensione alle garanzie per gli eventi naturali oltre alla garanzia incendio.

Il dato più evidente è che si riconferma anche nel 2022 l’estensione agli altri eventi naturali (grandine, vento forte, eccesso di pioggia o di neve) quella quasi sempre presente per tutte le tipologie di imprese, mentre l’informazione più importante è che l’estensione al terremoto e alle alluvioni viene stipulata da quasi la totalità delle imprese grandi, da circa i due terzi delle imprese medie, da un quarto di quelle piccole e da una percentuale molto trascurabile per le imprese micro (6% per il terremoto e solo il 2% per le alluvioni).

Nella tavola 3 sono riportati per gli anni 2022 e 2021, il rapporto tra l’importo dei sinistri con seguito (comprensivo dei sinistri tardivi denunciati) osservato a tutto il mese di aprile 2023 (aprile 2022 per l’anno 2021) e i premi di competenza dell’anno. L’estensione al terremoto presenta un loss ratio complessivo prossimo allo zero e questo è compatibile con i tempi di ritorno che presenta questo tipo di rischio catastrofale, caratterizzato da periodi più o meno lunghi di assenza di sinistri, ma con intensità di danno elevatissime in caso di evento. L’estensione alle alluvioni presenta un loss ratio medio del 172% (era 64% nel 2021), con valori compresi tra il 27% delle imprese grandi e quasi il 300% delle imprese medie. Valori molto elevati si rilevano invece per l’estensione agli altri eventi naturali, che come già osservato, è quasi sempre sottoscritta da tutte le imprese che si assicurano per l’incendio; i valori passano dal 146% delle imprese micro fino ad arrivare al 336% per le imprese grandi.

La garanzia di base a copertura dell’incendio presenta, invece, a livello complessivo nel 2022 un loss ratio pari a circa il 76% mentre per il totale di tutte le garanzie il loss ratio arriva al 95% (era 87% nel 2021). Tenendo conto che le spese di gestione per questo ramo costituiscono quasi il 35% dei premi, si arriva a un combined ratio (somma dei due indicatori) di molto superiore al 100% evidenziando risultati negativi per questo tipo di business (nonostante la garanzia terremoto nel 2022 non abbia registrato sinistri importanti).

Abitazioni

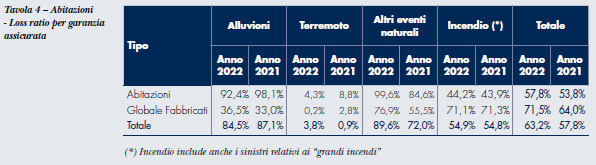

Per quanto riguarda le abitazioni si commentano qui solamente i risultati relativi al loss ratio per l’anno 2022, dal momento che informazioni più approfondite riguardanti i rischi possono essere desunte dall’indagine ANIA relativa alle abitazioni civili ad uso abitativo (tavola 4).

Anche per le abitazioni, l’estensione al terremoto nel 2022 presenta un loss ratio complessivo molto contenuto (3,8%) e questo per le motivazioni già precedentemente illustrate. L’estensione alle alluvioni evidenzia un loss ratio medio dell’85%, con un valore pari al 92% per le abitazioni singole mentre supera il 36% per i fabbricati. Un valore prossimo al 100% si registra per l’estensione agli altri eventi naturali delle abitazioni, mentre inferiore e pari al 77% il loss ratio per i fabbricati. Se per le estensioni ai diversi eventi naturali sono sempre le abitazioni a mostrare un andamento peggiore, per quanto riguarda la garanzia base a copertura dell’incendio si registra invece l’andamento opposto: a livello complessivo il loss ratio è risultato pari al 54,9% con i fabbricati che si attestano ad un valore superiore al 71% mentre le abitazioni si fermano a meno del 45%. Mettendo insieme tutte le estensioni con la garanzia base si ottiene mediamente un loss ratio di poco superiore al 63%.