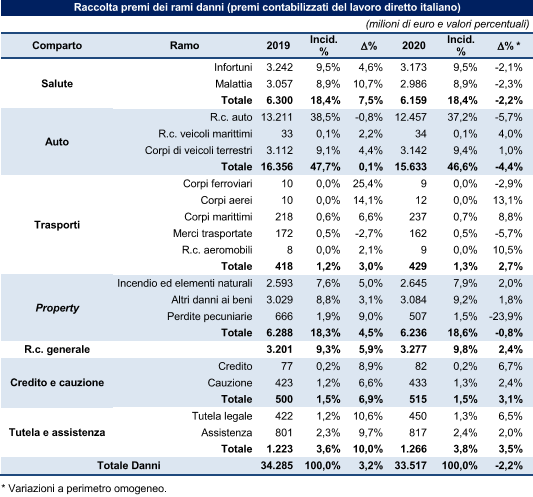

La produzione dei rami danni (lavoro diretto italiano) subisce una contrazione del -2,2% nel 2020, dopo tre anni di progressiva crescita (+1,2% nel 2017, +2,3% nel 2018 e +3,2% nel 2019).

La riduzione della raccolta – secondo quanto riporta l’Ivass nella Relazione annuale – è dovuta prevalentemente all’effetto della pandemia sul comparto auto, che rappresenta il 46,6% dei rami danni e che segnala premi raccolti in calo del -4,4% rispetto al 2019.

Nel complesso degli altri comparti si rileva una sostanziale stabilità (-0,3% rispetto al 2019), dopo una crescita ininterrotta dal 2014. Nel comparto auto, si registra una

riduzione del -5,7% nel ramo r.c. auto e una crescita del +1% nel ramo corpi di veicoli terrestri.

Tra gli altri settori più rappresentativi in termini di premi contabilizzati, il comparto salute

registra una riduzione del -2,2% (+3,5% nel 2018 e +7,5% nel 2019) e quello property del -0,8% (+3,7% e +4,5%). I due comparti insieme realizzano il 37% della produzione danni. Sono in crescita i comparti r.c. generale (+2,4%), tutela legale e assistenza (+3,5%), credito e cauzione (+3,1%) e trasporti (+2,7%).

Tra il 2011 e il 2020 l’incidenza del comparto auto è scesa di oltre 10 punti percentuali, quota quasi del tutto assorbita dai comparti salute e property, il cui peso è salito, rispettivamente, di 4,1 e 3,4 punti percentuali.

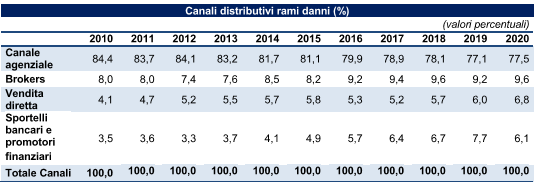

La distribuzione della produzione danni

La lieve crescita nel 2020 della quota dei premi danni raccolta tramite il canale agenziale

(77,5%, rispetto al 77,1% dell’anno precedente) arresta la tendenza in diminuzione osservata negli anni precedenti.

Si incrementano le quote intermediate tramite vendita diretta e broker, passate

rispettivamente dal 9,2% del 2019 al 9,6% e dal 6,0% al 6,8%. Come per i rami vita, la quota intermediata dagli sportelli bancari e dai promotori finanziari si riduce dal 7,7% nel 2019 al 6,1%.

Spese di gestione

Nei rami danni si realizza una lieve diminuzione delle spese di gestione, con l’expense ratio che diminuisce dal 28,6% al 28,4%. Il maggior contenimento delle spese è realizzato dalle imprese a controllo finanziario, per le quali l’indicatore diminuisce dal 39,3% al 28,6%, che si allineano per la prima volta ai costi di gestione delle imprese a controllo assicurativo, storicamente inferiori.

La classificazione delle imprese per quote di mercato detenute nel comparto danni mostra che le imprese con quota al di sotto del 3% hanno costi di gestione superiori, seppure in contenuta flessione tra 2019 e 2020 (l’expense ratio decresce dal 30,7% al 29,1%).

Le spese per provvigioni in rapporto ai premi sono in lieve crescita, dal 19,4%

nel 2019 al 20,8%. In controtendenza sono le imprese a controllo finanziario, che riescono a contenere questa voce dal 27,7% al 20,7%. Le compagnie con quote di mercato nel

comparto al di sotto del 3% presentano provvigioni pari al 29,1% dei premi, superiori alla media, ma in diminuzione rispetto al 2019 (quando ammontavano al 30,7%).

Il risultato di esercizio

Nella gestione danni (portafoglio italiano ed estero, diretto e indiretto) l’utile tecnico, pari a 4,3 miliardi di euro è in crescita rispetto ai 3,1 miliardi nel 2019 e incide per il 55,6% (33,1% nel 2019) sul risultato tecnico complessivo delle gestioni vita e danni.

L’incidenza del risultato tecnico della gestione rispetto ai premi di competenza è del 13,9%

(10,1% nel 2019), valore massimo dell’indicatore nel decennio.

Il risultato d’esercizio della gestione è pari a 3,9 miliardi di euro (2,7 miliardi nel 2019), in

utile per il nono anno consecutivo. La crescita dell’utile dal 2012 è stata determinata

soprattutto dal calo della sinistrosità, misurata dal loss ratio, e dalla redditività degli investimenti.

La gestione finanziaria ordinaria continua a far registrare cospicui proventi netti da

investimenti, che per il secondo anno consecutivo si attestano sui 3 miliardi di euro, in crescita del 50% rispetto ai 2,1 miliardi del 2018. Sui proventi contabilizzati ha inciso in modo positivo la ripresa dei mercati finanziari negli ultimi mesi dell’anno, l’ulteriore contrazione dello spread sui Il bilancio civilistico (local gaap) titoli italiani, il recupero dei corsi azionari nell’ultimo trimestre con una crescita degli utili da realizzo e una rivalutazione in generale degli investimenti a utilizzo non durevole svalutati nella prima parte dell’anno.

Il risultato della gestione ordinaria, anch’esso in utile per il nono anno consecutivo, ammonta a 4,6 miliardi di euro e raggiunge il valore massimo nel decennio considerato, in crescita di un miliardo e mezzo rispetto al 2019. L’incidenza di tale risultato rispetto ai premi di competenza è pari al 15,1% (10,1% nel 2019) e raggiunge il valore massimo nel decennio considerato (valore minimo del -4,7% nel 2011).

Le riserve tecniche danni ammontano a 58,8 miliardi di euro, invariate rispetto all’anno precedente e in calo di oltre l’11% rispetto allo stock esistente a fine 2011. Le componenti predominanti di tali riserve continuano a essere la riserva sinistri e la riserva premi

(rispettivamente 70,3% e 28,9% del totale).

L’apporto al risultato di esercizio dei proventi straordinari al netto degli oneri continua a

essere positivo e pari a 0,2 miliardi di euro (0,3 miliardi nel 2019).