Il primo passo della pianificazione previdenziale: conoscere il Gap Pensionistico

La pianificazione previdenziale è proprio quell’attività di analisi e consulenza, effettuata con il dovuto anticipo rispetto all’età di pensione, che mira ad inquadrare con precisione le risorse della pensione pubblica (decorrenza, importi attesi, interventi di coordinamento di varie coperture pensionistiche a disposizione, ecc.). Sulla base di questo quadro provvede a individuare e commisurare il risparmio in strumenti integrativi come i fondi pensione, le forme previdenziali individuali, le polizze vita e il patrimonio finanziario dedicato alla vecchiaia, che concorrono parallelamente alla pensione pubblica, alla realizzazione dell’obiettivo di tutela del tenore di vita.

Quando si parla di pensione pubblica, è frequente sentire pronunciare il termine gap pensionistico, ma questo termine cosa significa e a cosa si riferisce? Il termine inglese che sta per “mancanza, scopertura” misura la differenza tra l’ultima retribuzione o reddito da lavoro e la pensione pubblica, ovvero quanto si andrà a prendere in meno quando l’individuo passerà dalla vita lavorativa allo status di pensionato. Maggiore sarà il gap e tanto minore sarà il tenore di vita da pensionati rispetto a quello tenuto durante la fase attiva lavorativa.

A questo concetto è collegato in via complementare il cosiddetto tasso di sostituzione, termine tecnico che rappresenta per contro la parte piena del bicchiere, ossia quale è la misura della pensione rispetto all’ultima retribuzione o reddito da lavoro. L’obiettivo ultimo della pianificazione previdenziale non è tanto calcolare il tasso di sostituzione della previdenza pubblica (informazione sicuramente importante), bensì analizzare attentamente il gap e individuare la soluzione per colmarlo al fine di assicurare un tenore di vita che sia paragonabile a quello tenuto durante la vita lavorativa.

Entrambe le misure possono essere valutate utilizzando pensioni e retribuzioni al lordo o al netto dell’imposizione fiscale e di conseguenza si parla rispettivamente di gap lordo o netto.

Tasso di Sostituzione = Pensione / Ultima Retribuzione * 100%

GAP Previdenziale = 100% – Tasso di Sostituzione

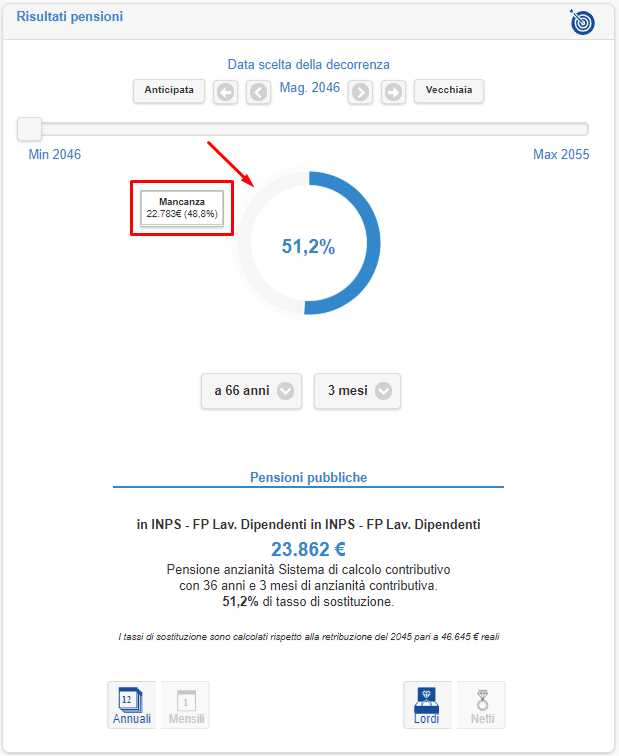

In altri termini, per un soggetto nato nel 1980, dipendente del settore privato con un reddito lordo di circa 29.000 Euro l’anno (previsione di carriera: 2% oltre l’inflazione) alla prima data utile di pensionamento (maggio 2046) avrà un reddito ante pensione lordo pari a 46.645 Euro, una pensione di 23.862 Euro l’anno e un gap da colmare di 22.783 Euro, in pratica pari alla metà del futuro reddito ante pensione.

Queste informazioni sono espresse in termini lordi, ma per avere un quadro più realistico di quanto effettivamente si avrà a disposizione in pensione è sempre meglio valutare la futura prestazione in termini netti per ben due motivi. Il primo, evidente, è che l’espressione del tasso di sostituzione lordo non ha alcun legame con l’effettivo potere di acquisto reale – della retribuzione da un lato e della futura pensione dall’altro – del soggetto analizzato. Il secondo, meno evidente, è che il paragone in termini lordi porta a risultati attesi che sono spesso peggiori della reale e più coerente analisi e comparazione dei netti. Perché i redditi da lavoro lordi sono gravati sia dai contributi sociali, sia dalla tassazione IRPEF (che si calcolo sull’imponibile rimanente dopo il versamento dei contributi). La pensione invece è gravata esclusivamente dall’imposizione progressiva IRPEF, non essendo più dovuti i contributi in fase di quiescenza delle prestazioni. Un’altra caratteristica è che la progressività dell’imposizione IRPEF ha un peso maggiore sugli importi lordi più elevati. Tenendo conto di entrambi i fattori, risulta chiaro che il reddito da lavoro ha sempre una pressione fiscale complessiva maggiore di quanto ne ha la pensione. Questo comporta che il tasso di sostituzione calcolato al lordo dell’imposizione fiscale è sempre più basso del tasso di sostituzione in termini di pensione netta e reddito netto (nella frazione si riduce di più il denominatore di quanto non si riduca il numeratore). Ovviamente la misura dello scostamento dipende dalla concreta situazione di pensione e reddito, ma si può tranquillamente affermare che in pratica il tasso di sostituzione netto può risultare da 5 fino a 20 punti percentuali in più rispetto a quello lordo, ulteriore motivo che spinge ad effettuare un’analisi personalizzata della propria situazione. EasyPens dà la possibilità di conoscere sia i risultai in termini lordi che in netti.

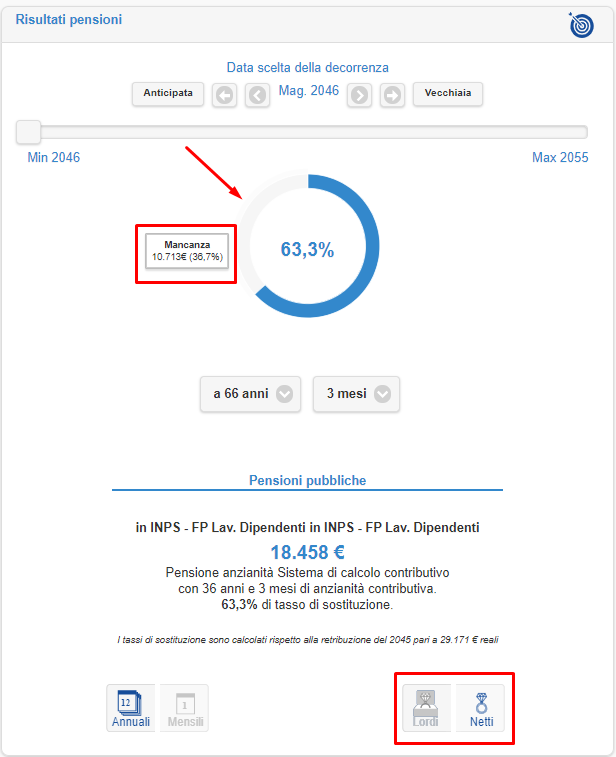

Vedendo i risultati in termini netti la situazione è diversa: in termini percentuali il tasso di sostituzione passa da 51,2% lordo al 63,3% netto; in termini assoluti la pensione sarà pari a 18.458 euro ed il gap da colmare sarà di 10.713 Euro.

Individuare il Gap pensionistico è il primo passo della pianificazione previdenziale, in quanto sulla base dello stesso che si valuterà come porre in essere una “strategia” per colmarlo. Nel prossimo appuntamento vedremo cosa fare.

easypens è disponibile in formazioneivass.it

Richiedi informazioni, vedi i tutorial, acquista il software online