Il Return on Equity (ROE), ottenuto rapportando il risultato dell’esercizio (utile o perdita) al patrimonio netto, è un indice sintetico che consente di esprimere un giudizio complessivo sull’andamento economico di un’impresa.

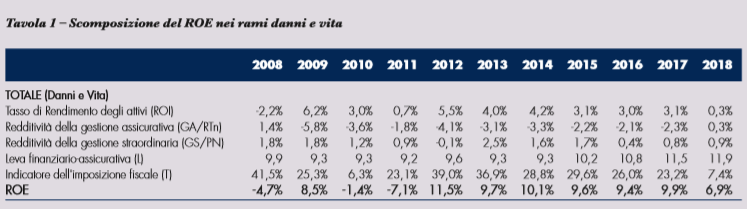

Nel 2018 il ROE complessivo (danni e vita) è stato pari a 6,9%, il valore più contenuto dal 2012.

Riportiamo di seguito l’analisi che ne fa l’ANIA nel report L’Assicurazione italiana 2018-2019, rinviando al numero di settembre di ASSINEWS per il consueto approfondimento annuale a cura di Fausto Panzeri.

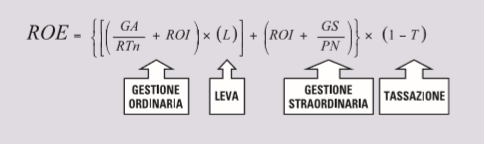

Per una più attenta interpretazione delle grandezze che entrano in gioco nella determinazione finale dell’utile o della perdita di un’impresa è opportuno analizzare separatamente gli elementi che concorrono al ciclo produttivo aziendale. Nel caso delle imprese di assicurazione questo aspetto è particolarmente vero dal momento che alla gestione assicurativa (che attiene specificamente all’attività di sottoscrizione e gestione dei rischi assicurati) si aggiunge una componente finanziaria (o non prettamente assicurativa) che costituisce parte integrante dell’intero processo d’impresa. La complementarità che lega queste due attività, in quanto parti di una gestione unitaria, consente di esprimere la formulazione del ROE in modo forse più complesso ma con un dettaglio di analisi più approfondito, evidenziando l’impatto che questi due fattori hanno sul risultato finale. In particolare l’indicatore in questione si può anche calcolare attraverso le seguenti componenti:

La formulazione evidenzia come la redditività di un’impresa di assicurazione dipenda sostanzialmente da tre elementi principali: la gestione ordinaria, la gestione non assicurativa (o gestione straordinaria) e la componente relativa alla tassazione.

Gestione ordinaria: la redditività della gestione ordinaria si ottiene come somma della redditività della gestione assicurativa (GA/RTn: risultato della gestione assicurativa/riserve tecniche nette) e della redditività finanziaria ordinaria, ossia del tasso di rendimento degli attivi (ROI: proventi da investimento/totale degli attivi).

Dalla formula si evidenzia anche come la redditività della gestione ordinaria dia un contributo alla redditività dei mezzi propri in funzione del livello raggiunto dalla “leva” finanziario-assicurativa “L”; tale valore è ottenuto dal rapporto tra le riserve tecniche nette e il patrimonio netto (L=RTn/PN), ossia dal rapporto tra i mezzi di terzi (le riserve tecniche) e i mezzi propri dell’impresa (patrimonio netto).

Per la natura stessa della gestione assicurativa, che determina una permanente e rilevante esposizione debitoria dell’impresa verso gli assicurati, la leva è in genere maggiore dell’unità; è infine interessante notare l’effetto moltiplicativo della leva, che enfatizza negativamente o positivamente il risultato della gestione ordinaria a seconda che esso sia rispettivamente negativo o positivo.

Gestione straordinaria (GS/PN=gestione straordinaria/patrimonio netto): indica il rendimento della gestione straordinaria. Tassazione (T): indicatore dell’imposizione fiscale calcolato come rapporto fra ammontare delle tasse pagate dall’impresa e utile d’esercizio.

Queste tre componenti, oltre a seguire logiche diverse in termini di contribuzione alla valorizzazione finale del ROE, hanno anche dinamiche diverse a seconda che si tratti del settore danni o di quello vita; per questa ragione l’analisi del ROE qui effettuata è stata fatta tenendo separate le due principali classi di affari.

Totale danni e vita

Il risultato complessivo (danni e vita) di settore relativo alla redditività del mercato assicurativo (tavola 1) è stato nel 2018 pari a 6,9%, il valore più contenuto dal 2012.

Nel 2018 il tasso di rendimento degli attivi è stato appena positivo (+0,3%), in netto calo con quanto registrato dal settore nel 2017 (+3,1%). Questo valore risulta persino più basso di quello del 2011 (+0,7%), anno anche questo caratterizzato dalla crisi del debito sovrano italiano. Il risultato della gestione assicurativa è stato appena positivo (+0,3%) in controtendenza con i valori registrati nel decennio precedente. L’effetto combinato di questi due elementi, associato a un risultato della gestione straordinaria lievemente in crescita e pari allo 0,9% (era stata 0,8% nel 2017), ha contribuito a determinare un indice di redditività positivo. La leva finanziario-assicurativa è stata pari a 11,9 (era 11,5 nel 2017).

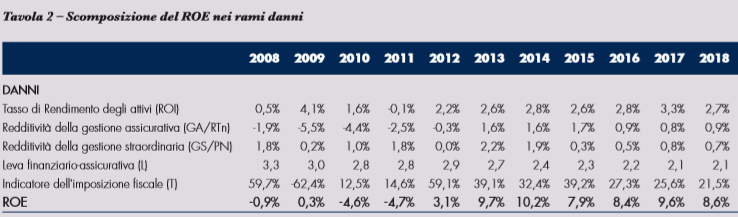

Settore danni

La tavola 2 riporta per il totale settore danni i valori delle varie componenti costituenti il ROE per l’ultimo decennio. I risultati presentati sono relativi a tutte le imprese italiane e alle rappresentanze stabilite in Italia di imprese extra-UE ed escludono le riassicuratrici professionali.

Il ROE del settore danni è risultato positivo nel 2018 e pari a 8,6%, in diminuzione rispetto al 9,6% del 2017. Vi ha contribuito il peggioramento registrato dall’attività finanziaria (passata da 3,3% a 2,7%), al quale si è contrapposto il lieve miglioramento del risultato dell’attività assicurativa, che alla fine del 2018 risultava pari allo 0,9% (+0,8% nel 2017). Determinante anche il minor impatto fiscale: l’incidenza della tassazione passa dal 25,6% al 21,5%.

Il risultato della gestione ordinaria (somma del ROI e della gestione assicurativa) è stato pari al 3,7% nel 2018 (in diminuzione rispetto all’anno precedente). Le due componenti che determinano il risultato di tale gestione hanno contribuito in maniera opposta al ratio finale: la diminuzione del ROI è stata parzialmente compensata dal lieve aumento della gestione assicurativa.

Il risultato della gestione straordinaria è stato pari nel 2018 allo 0,7%, in linea con l’anno precedente. Il ROE ha raggiunto in quest’ultimo anno un valore pari all’8,6% (era 9,6% nel 2017).

Settore vita

Nel 2018 le compagnie vita hanno registrato un indice di redditività pari al 5,6% che si è quasi dimezzato rispetto a quanto si era registrato nel quinquennio precedente e che evidenziava valori stabilmente pari a circa il 10%. Dalla figura 3 è possibile analizzare meglio la complementarità fra la gestione finanziaria ordinaria (ROI) e la gestione dell’attività assicurativa (da cui scaturisce il risultato della gestione ordinaria come somma delle due componenti). Generalmente, dal 2012 ai risultati tecnici negativi della gestione assicurativa si è sempre contrapposto in modo più che compensativo (tranne nel 2008) un risultato positivo del reddito degli investimenti; ciò ha consentito alla gestione ordinaria di attestarsi su valori positivi, anche se contenuti e compresi tra 0,5% e 1,5%. Nel 2018, invece, in controtendenza con il passato, a un valore lievemente positivo della gestione assicurativa (+0,2%) si è contrapposto un valore nullo del rendimento della gestione finanziaria. Ciò ha comunque determinato un valore della gestione ordinaria appena positivo e pari allo 0,2%. Hanno contribuito positivamente alla determinazione del ROE l’effetto moltiplicativo della leva finanziario-assicurativa, che è aumentata progressivamente raggiungendo nel 2018 il valore di 19,1 e l’incremento del rendimento dell’attività straordinaria che nell’ultimo anno osservato è stato pari all’1%.

![]()