di Maria Elisa Scipioni.

Con il DL 4/2019 l’anno in corso ha portato molte novità in materia previdenziale. Le misure sono sostanzialmente temporanee e non strutturali e ciò implica che tutte le precedenti norme rimangono in vigore, con qualche nuova alternativa. Così si aggiunge non poca complessità, mantenendo in vigore quasi tutti i canali di pensionamento della legislazione passata e introducendone altri che cambiano profondamente lo scenario.

E’ utile, pertanto, ricapitolare quali sono le principali vie per le quali è possibile raggiungere il diritto alla pensione.

Pensione Quota 100

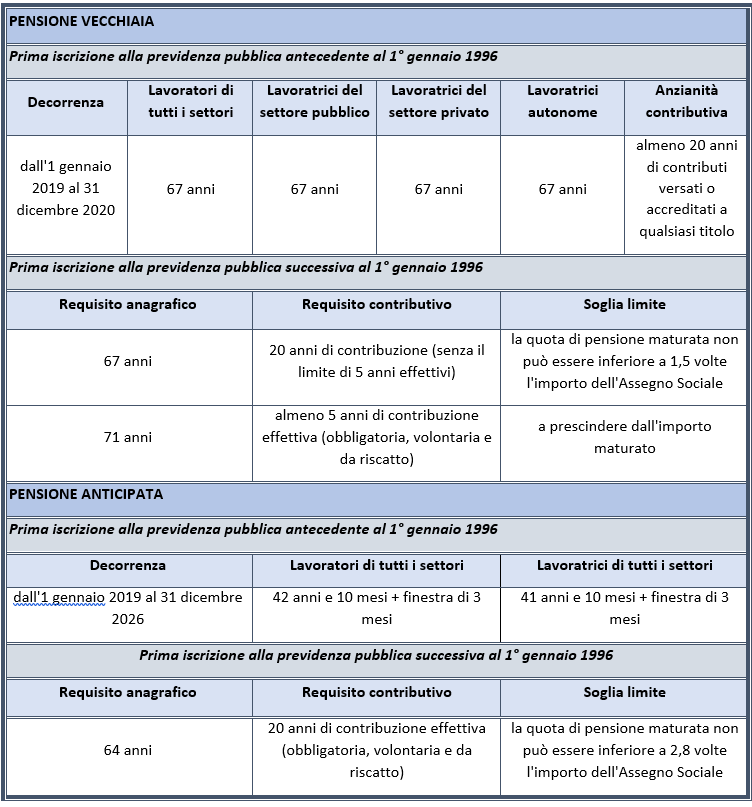

Questo requisito è attivato, va detto a chiare lettere, solo in via sperimentale, per il triennio 2019-2020-2021. Gli iscritti all’AGO e alle forme esclusive e sostitutive della stessa, gestite dall’INPS, compresa la Gestione Separata (escluse pertanto tutte le casse dei liberi professionisti) possono conseguire il diritto alla pensione anticipata “Pensione quota 100” al raggiungimento di un’età anagrafica di almeno 62 anni e di un’anzianità contributiva minima di 38 anni e senza alcuna penalizzazione di calcolo. Al fine di raggiungere l’anzianità contributiva richiesta di 38 anni è possibile cumulare gratuitamente i periodi assicurativi non coincidenti maturati nelle stesse gestioni INPS, ma rimangono escluse da tale computo cumulativo tutte le Casse private dei liberi professionisti.

Inoltre, potranno continuare ad avvalersi di tale facoltà e andare in pensione dopo la chiusura della sperimentazione anche coloro che detti requisiti li maturano entro il 2021.

Con il Decreto Quota 100 sono tornate le finestre mobili. In particolare per i lavoratori autonomi e dipendenti una volta raggiunti i requisiti richiesti, la decorrenza della pensione è percepibile dopo tre mesi; per i lavoratori del pubblico impiego, invece, la decorrenza si ha dopo sei mesi dal raggiungimento dei requisiti. Per il personale del comparto scuola la finestra si apre il 1° settembre in linea con l’inizio dell’anno scolastico.

E’ importante rilevare come il limite di 62 anni di età e quello dei 38 anni di contribuzione, siano di fatto i limiti invalicabili. Il provvedimento è pertanto un quota 100 fittizio nel senso che il meccanismo di anzianità più età non vale, per intenderci, per chi possiede 60 anni di età e 40 di contributi oppure 64 anni di età e 36 anni di contributi.

Sono esclusi dall’opportunità di esercitare quota 100 le Forze Armate, Polizia di Stato, Polizia Penitenziaria, Vigili del Fuoco e Guardia di Finanza.

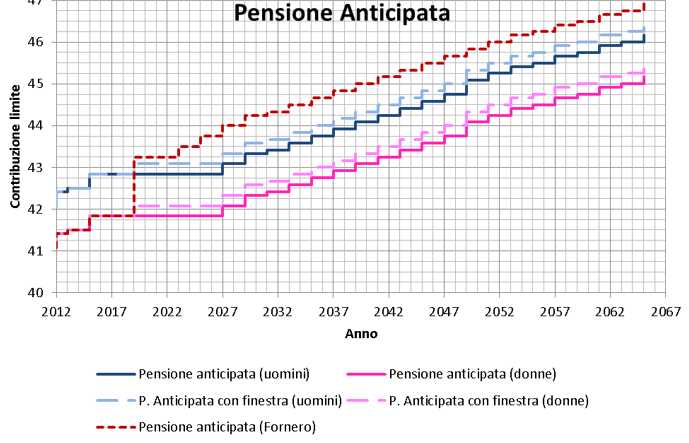

Pensione Anticipata: blocco dell’incremento per la speranza di vita e decorrenza con finestre trimestrali

Fino al 31 dicembre 2026 sono bloccati gli incrementi per la speranza di vita del requisito per la pensione anticipata introdotto dalla Riforma Fornero. La misura ha valenza retroattiva, viene meno così l’incremento già decretato e previsto dal primo gennaio 2019 che comportava l’aumento di 5 mesi dei requisiti pensionistici. Restano pertanto fermi a 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne gli anni di anzianità contributiva necessari per ottenere la pensione indipendentemente dall’età anagrafica. Vengono però anche qui introdotte le finestre trimestrali per cui la decorrenza della pensione si ha trascorsi tre mesi dalla maturazione del requisito.

Il blocco della crescita dei requisiti secondo la speranza di vita è valido solo per la pensione anticipata conseguibile indipendentemente dall’età anagrafica. Mentre rimane valido e attivo per tutte le altre tipologie di pensione: ai fini della pensione anticipata per i lavoratori il cui primo accredito contributivo si colloca dopo il 1° gennaio 1996 sono necessari per il biennio 2019-2020 64 anni di età più 20 anni di anzianità contributiva;

Pensione di vecchiaia: incremento di 5 mesi per la speranza di vita

Per la pensione di vecchiaia, sia per i contributivi puri che per i misti, occorrono 67 anni e 20 anni di contributi; quindi nulla è innovato in merito. L’unico cambiamento che si ha è l’incremento per la speranza di vita di cinque mesi, come decretato sulla base di quanto già previsto normativamente.

Così per la pensione con soli 5 annualità di contribuzione, canale aperto ai lavoratori per i quali il primo accredito risale dopo il 1° gennaio 1996, per il biennio 2019-2020 sono necessari 71 anni di età.

Opzione Donna

Un’altra via d’uscita anticipata, peraltro già prevista in forma sperimentale e transitoria dai governi recedenti e riconfermata da questo, è la cosiddetta “opzione donna”. Prevista solo per le donne, consente a tutte le lavoratrici dipendenti, sia del privato sia del pubblico, e alle lavoratrici autonome, di andare in pensione con ricalcolo contributivo della posizione, con almeno 58 anni di età (59 per le autonome) e 35 anni di contributi maturati entro il 31.12.2018. I requisiti non incorrono ad elevazioni per adeguamento alla speranza di vita. Anche per questo canale di uscita sono previste le finestre d’accesso, già in vigore con la legislazione precedente: 12 mesi per le lavoratrici dipendenti, 18 mesi per le lavoratrici autonome.

![]()