Al terzo trimestre 2017, per il complesso dei Paesi dello Spazio Economico Europeo (SEE) la dimensione del settore assicurativo vita e danni, risulta pari in termini di totale attivo a 11.445 miliardi di euro, in termini di riserve tecniche a 9.947 miliardi di euro e in termini di riserve patrimoniali a 1.498 miliardi di euro.

Gli investimenti a fronte di prodotti danni e i contratti vita con prestazioni finanziarie garantite ammontano a 7.729 miliardi di euro (il 63,2% del complesso). Gli investimenti a fronte di prodotti il cui rischio finanziario è a carico degli assicurati ammontano 2.713 miliardi di euro (il 23,7% del totale).

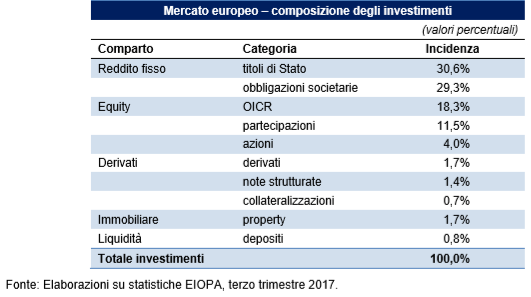

I paesi con maggiore incidenza di investimenti a fronte di polizze con prestazioni finanziarie garantite sono Germania (83%) Spagna (82%) e Croazia (80%) mentre Liechtenstein, Lussemburgo e Irlanda segnalano una quota di polizze tradizionali molto bassa e pari rispettivamente al 10%, 21% e 22%. Il portafoglio degli investimenti vede una prevalenza del comparto a reddito fisso (60% del totale), a sua volta ripartito equamente tra titoli di Stato e obbligazioni societarie. Rivestono un ruolo marginale per contro, a livello aggregato, il valore delle posizioni in derivati (2% del totale).

Il totale passivo del settore assicurativo europeo al terzo trimestre 2017 raggiunge i 9.947 miliardi di euro. Di questi, 782 miliardi di euro rappresentano le riserve del comparto danni (inclusi i prodotti a copertura dei rischi malattia), 5.315 miliardi di euro le riserve del comparto vita per prodotti tradizionali escluse polizze index e unit-linked e 2.798 miliardi di euro per prodotti index e unit-linked. La somma delle riserve tecniche rappresenta l’89,4% del totale passivo.

Nel calcolo delle riserve tecniche, la componente best estimate (BE) rappresenta il 95% nel comparto danni, e per il vita, il 97% nelle polizze tradizionali e l’86% in quelle finanziarizzate. In termini di eccedenza delle attività sulle passività, il settore assicurativo europeo totalizza 1.498 miliardi di euro. I fondi propri ammissibili a copertura del requisito di capitale ammontano a 1.555 miliardi di euro, mentre il requisito di capitale (SCR) in termini aggregati raggiunge i 650 miliardi di euro. Ne risulta un SCR ratio medio pari a 2,39.

EIOPA mette a disposizione gli indici di profittabilità al 2016 su un campione di 114 grandi gruppi partecipanti vita e danni Il ROE (inteso come return on excess of assets over liabilities) mediano risulta pari al 6,07% mentre il ROA mediano risulta pari allo 0,45%.

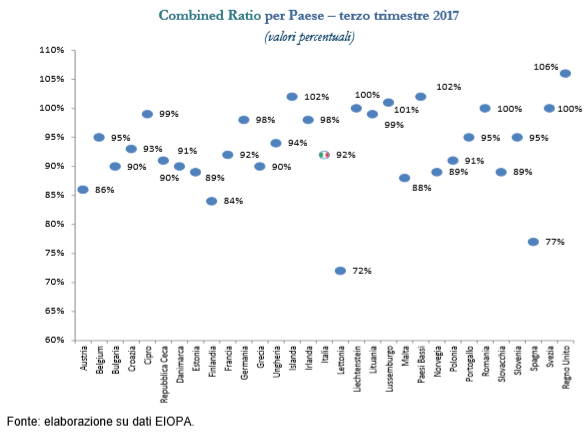

Nel ramo danni il combined ratio medio risulta pari al 93%, indicando un processo di sottoscrizione mediamente in profitto.

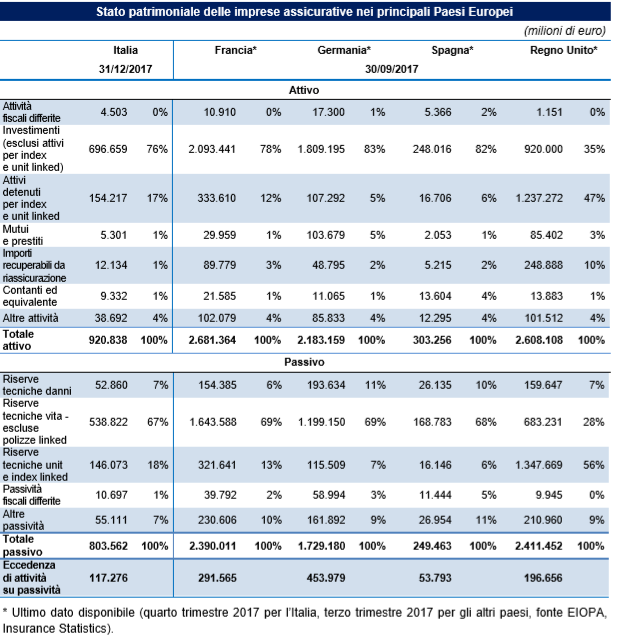

Si riportano di seguito i principali aggregati di stato patrimoniale, calcolati secondo i criteri Solvency II, omogenei tra i vari paesi.

Dal confronto si evidenzia il maggior peso dei prodotti index e unit nel Regno Unito, rispetto agli altri paesi in cui i prodotti assicurativi tradizionali rappresentano l’attività prevalente. La struttura patrimoniale italiana presenta una quota degli attivi detenuti per prodotti index e unit linked superiore a Francia, Spagna e Germania.

Fonte: IVASS, relazione sull’attività svolta dall’Istituto nel 2017