di Roberta Castellarin

L’aumentata volatilità dei mercati che non sembra destinata a ridursi nei prossimi mesi ha dato un nuovo slancio alle polizze multi ramo, quei prodotti misti che permettono all’investitore di destinare una parte di quanto investito alle tradizionali gestioni separate (che danno la garanzia del capitale) e l’altra in fondi o sicav (per dare una marcia in più ai rendimenti). In alcuni casi il prodotto è preconfezionato e prevede fin da subito quale quota sia destinata alla gestione separata e quale alla forma unit linked. Mentre in altri casi viene data all’investitore la possibilità di scegliere sia la composizione in termini percentuali del mix sia su quali fondi interni puntare, tra una rosa di possibili alternative.

D’altronde l’appeal dei prodotti assicurativi torna a essere forte, soprattutto nelle fasi di maggiore incertezza come dimostrano gli ultimi dati di Assoreti. A maggio la raccolta di prodotti assicurativi per le reti di consulenti finanziari è salita a 1,4 miliardi di euro, contro 633 milioni di aprile. Ma a essere attivi su questo fonte sono anche i grandi gruppi bancari. Intesa Sanpaolo punta sempre più su un modello di bancassicurazione, mentre Mps ha appena lanciato il prodotto Double Engine Easy, una polizza multiramo di Axa Mps . In primavera Ubi aveva invece lanciato le polizze vita multiramo, Twin Selection e Twin Top Selection, dedicate ai clienti retail e top private.

Tra i punti a favore per questi prodotti c’è la fiscalità, visto che prevedono il pagamento di tutte le imposte solo al riscatto o al decesso dell’assicurato. Infatti per le polizze minusvalenze e plusvalenze, di qualsiasi genere, possono essere compensate tra loro e l’imposta di bollo è differita al riscatto. Inoltre in caso di multiramo la parte investita in una gestione separata non è soggetta a imposta di bollo. Senza contare i classici vantaggi del prodotto assicurativo: impignorabilità, insequestrabilità ed esenzione dall’imposta di successione. Quest’ultimo fattore è spesso sottolineato dalle reti e private bank alla luce del timore che ogni tanto riemerge di un possibile inasprimento della tassazione in fase successoria.

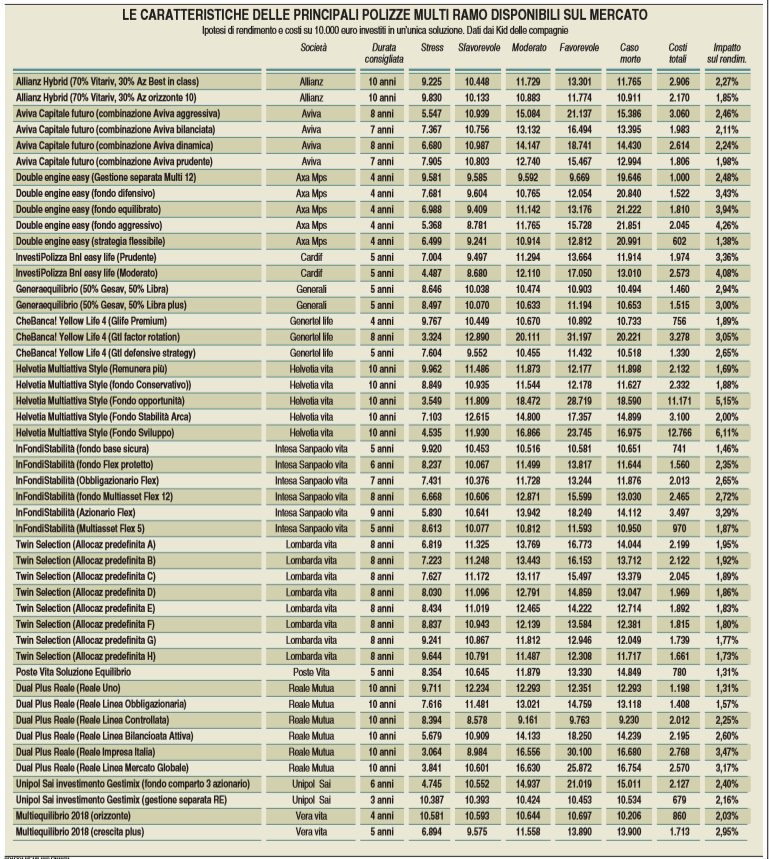

Per quanto riguarda le caratteristiche dell’investimento, la presenza della gestione separata presente nella polizza consente di calmierare la volatilità e questo permette, anche in un’ottica di Mifid 2, di ridurre l’indicatore di rischio del prodotto e renderlo accessibile a una platea più ampia di investitori. Inoltre la presenza della copertura caso morte rappresenta un ulteriore elemento di protezione. D’altro canto questa combinazione tra componente che protegge e componente che invece mette l’acceleratore sui mercati non rende facile l’analisi di come potrà comportarsi la polizza. Ma in questo senso viene in aiuto Kid (Key information document), il documento informativo della lunghezza massima di tre pagine, obbligatorio da quest’anno, che contiene gli scenari di quanto (al netto dei costi) il sottoscrittore può aspettarsi al momento del rimborso. In pratica queste simulazioni permettono di avere una stima delle performance in base a quattro diverse situazioni di mercato (favorevole, moderata, sfavorevole e di stress) e alla durata di investimento più appropriata al prodotto finanziario. Non solo. Il Kid, oltre agli scenari di performance, dà una proiezione delle commissioni a carico del risparmiatore, esprimendole non soltanto in percentuale ma anche in valori assoluti. Un elemento in più per valutare l’investimento, dato che in questo modo balza subito agli occhi quanta parte del capitale investito può essere mangiata dai costi.

MF-Milano Finanza ha analizzato un campione dei Kid delle polizze multi ramo che le principali compagnie assicurative vita hanno in vetrina. Prima di esporre i risultati dell’analisi dei Kid è necessaria una premessa: benché questo breve documento renda più comprensibili prodotti così complessi, restano comunque ampi margini di miglioramento, dato che i prodotti non sono facilmente confrontabili perché gli orizzonti temporali su cui sono calcolate le performance non sono gli stessi. Anche all’interno della stessa polizza si possono trovare scenari elaborati sulla base di periodi di permanenza diversi. Ma ecco cosa emerge dall’analisi delle performance nette, nei vari scenari, e dei costi totali pubblicati dai Kid.

Test di strada per l’accoppiata. Per le polizze che hanno una composizione fissa tra gestione separata e fondo interno assicurativo, nel Kid è prevista una simulazione complessiva per il prodotto. Questo per esempio è il caso della polizza Generaequilibrio, che investe il 50% nella gestione separata Gesav e il 50% nella linea di investimento Libra Plus. Dal punto di vista dei rischi, in una scala da 1 a 7 il prodotto è inserito nella classe 2, quindi in una fascia bassa di rischiosità. In questo caso l’orizzonte temporale è di cinque anni. Per 10 mila euro investiti lo scenario favorevole prevede un rimborso di 11.194 euro dopo appunto cinque anni, ossia con un rendimento medio annuo del 2,28%. Nello scenario moderato il rimborso si attesta a 10.633 euro (1,24% annuo) e in quello sfavorevole a 10.070 (0,14% annuo). Mentre nello scenario di stress il rimborso è di 8.497 euro (-3,21% annuo). Per quanto riguarda i costi, il totale è 1.515 euro, ossia un impatto sul rendimento per anno del 3%. Le Poste propongono la polizza Postevita Soluzione Equilibrio (rischio 3), con un 50% in gestione separata e un 50% nel fondo Soluzione Equilibrio, che ha un periodo di detenzione raccomandato di cinque anni con rendimento nel caso favorevole del 5,64% annuo (13.330 euro il capitale ottenuto su un investimento di 10 mila euro) e perdita del 3,84% in quello di stress (8.354 euro il rimborso). I costi sono all’1,31% annuo con una stima di 780 euro dopo cinque anni. Mentre Allianz Hybrid prevede un investimento del portafoglio del 70% nella gestione separata Vitariv e del 30% nel fondo interno Best in Class. Dal punto di vista dei rischi il prodotto viene inserito nella classe 2, quindi anche in questo caso in una fascia bassa di rischiosità. La durata consigliata per l’investimento è indicata in dieci anni. Per 10 mila euro investiti nello scenario positivo il sottoscrittore riceverà a scadenza 13.301 euro, ossia un rendimento medio per ciascun anno del 2,89%. In uno scenario moderato il rimborso al netto dei costi scende a 11.729 euro (1,61% annuo). In un contesto sfavorevole il rimborso si attesta a 10.448 euro (0,44% annuo). Mentre nel caso di stress il capitale rimborsato sarebbe di 9.225 euro (-0,8% annuo). Dal punto di vista dei costi dopo dieci anni il totale stimato si attesta a 2.906 euro, che significa un impatto sul rendimento per anno del 2,27%.

Per le polizze Twin Selection di Lombarda vita proposte agli sportelli di Ubi ci sono diversi tipi di allocazione predefinita, a secondo della combinazione tra gestione separata e fondo interno. Per esempio l’allocazione predefinita A prevede un 10% nella gestione separata Fondo Sicuro e un 90% nel fondo Twin Selecion Multimanager. Il prodotto viene inserito nella classe di rischio 3, quindi in una fascia medio-bassa di rischiosità. Per 10 mila euro investiti e una durata consigliata di otto anni nello scenario favorevole il rendimento che si potrà ottenere è del 6,68% (16.773 mila euro il rimborso). Nello scenario moderato il rimborso al netto dei costi si attesta a 13.769 (4% annuo). Mentre in quello sfavorevole si abbassa a 11.324 (1,57% annuo) e in quello di stress diventa di 6.820 (-4,67% annui). Dal punto di vista dei costi il totale dopo otto anni è di 2.199 euro, che significa un impatto sul rendimento per anno del 1,95%. Le altre tipologie di allocazione prevista si basano su un peso crescente della gestione separata: nell’allocazione B, 20% gestione separata e 80% fondo multimanager; in quella C, il mix diventa 30% e 70% e così via fino alla versione predefinita H. In quest’ultimo caso il mix è 80% gestione separata e 20% Twin Selecion Multimanager. Il prodotto viene inserito nella classe di rischio 1, quindi il livello più basso. Per 10 mila euro investiti per otto anni nello scenario favorevole il rimborso al netto dei costi si attesta a 12.308 euro (2,63% rendimento annuo), in quello moderato 11.487 euro (1,75%), mentre in quello sfavorevole diventa di 10.791 (0,96% annui). In caso di stress il capitale diventa di 9.644 euro (-0,45% annui). Dal punto di vista dei costi il totale è 1.661 euro, che corrisponde a un impatto sul rendimento per anno del 1,73%. (riproduzione riservata)

Fonte: ![]()