L’IVASS ha condotto nei primi mesi del 2018 una indagine per monitorare il mercato delle coperture sulla responsabilità civile sanitaria per il 2017, anno di entrata in vigore della legge n. 24 dell’8 marzo 2017 “Disposizioni in materia di sicurezza delle cure e della persona assistita, nonché in materia di responsabilità professionale degli esercenti le professioni sanitarie” (c.d. legge Gelli).

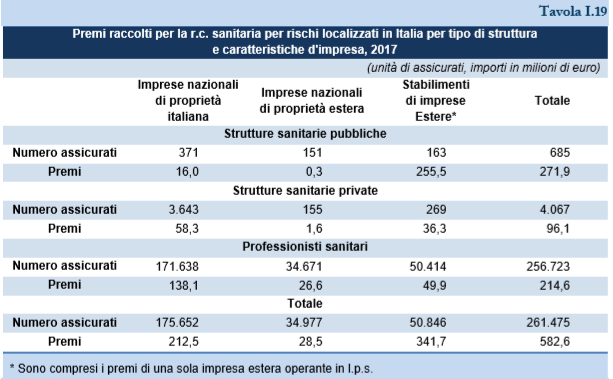

La rilevazione è giunta alla sua quarta edizione. Le imprese che hanno riscosso premi per la r.c. sanitaria nel 2017 sono 69, di cui solo 17 attive con strutture sanitarie pubbliche, caratterizzate da contratti assicurativi più articolati e da una maggiore complessità del rischio.

Sono invece 20 le imprese che offrono prodotti alle strutture sanitarie private e 34 quelle che tutelano i professionisti sanitari.

I premi riscossi nell’anno ammontano a 582,6 milioni di euro (tav. I.19), in lieve flessione (-1,5%) rispetto al 2016, a causa della minore raccolta per le coperture delle strutture sanitarie pubbliche (272 milioni, contro i 284 milioni del 2016).

Il mercato presenta una forte specializzazione tra tipologie di imprese. Infatti, il 94% dei premi per le strutture sanitarie pubbliche è riscosso da imprese estere operanti in Italia in regime di stabilimento. Maggiore è l’attività delle imprese nazionali nell’offerta di coperture alle strutture private e agli operatori sanitari, con una presenza molto contenuta delle imprese nazionali di proprietà estera.

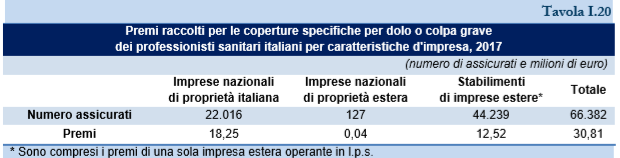

Un aspetto rilevante della legge (art. 10, comma 3) è la prescrizione agli esercenti le professioni sanitarie 10, operanti a qualsiasi titolo presso strutture pubbliche o private, di stipulare a proprie spese una polizza di assicurazione per colpa grave, a garanzia dell’efficacia di azione di rivalsa promuovibile nei loro confronti da parte delle strutture (art. 9, comma 1) o delle imprese assicurative che offrono loro copertura (art. 12, comma 3). L’IVASS ha chiesto alle imprese di segnalare il numero di coperture che nel 2017 sono collocate e tariffate separatamente per questo tipo di rischio e i relativi premi, anche se vendute all’assicurato assieme alla tradizionale garanzia per r.c. sanitaria. Emergono circa 66 mila coperture, corrispondenti a 30,8 milioni di premi (tav. I.20) di cui il 40% raccolti da stabilimenti di imprese estere.

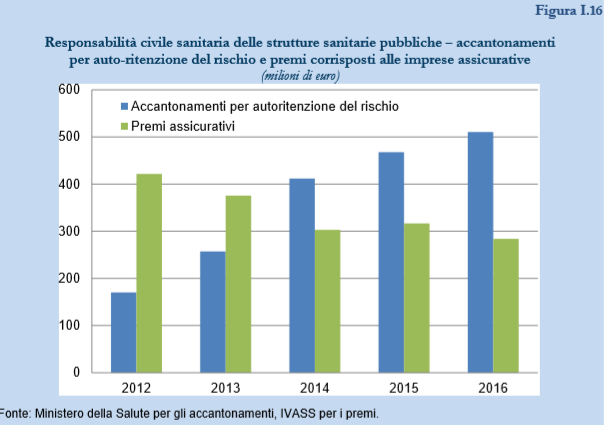

Infine, la legge Gelli, in continuità con la precedente normativa, ammette la possibilità di adempiere all’obbligo di copertura assicurativa per responsabilità civile verso terzi anche con “altre analoghe misure” (art. 10, comma 1), che assumono forme di auto-ritenzione del rischio. La fig. I.16 mostra la crescente preferenza delle strutture sanitarie pubbliche per quest’ultima modalità di gestione del rischio.

Le forme di auto-ritenzione del rischio tipicamente coesistono con le tradizionali protezioni assicurative nella stessa struttura sanitaria e in genere il risarcimento assicurativo interviene per danni superiori a un valore contrattualmente predefinito, al di sotto del quale opera esclusivamente l’auto-ritenzione del rischio.

Tuttavia, aumenta il numero di strutture sanitarie che utilizzano esclusivamente misure di auto-ritenzione, senza copertura da imprese assicurative. La flessione più accentuata riguarda le strutture pubbliche (685 strutture assicurate nel 2017, -51,8% rispetto al 2010) rispetto a quelle private (4.067 strutture assicurate, -26,1% rispetto a sette anni prima).

Fonte: IVASS