Secondo quanto riporta l’ultimo studio Sigma (Swi Re) i premi assicurativi mondiali sono aumentati del 3,1% in termini reali su scala mondiale nel 2016, un risultato comunque solido in un contesto di crescita economica mondiale moderata.

Le economie avanzate hanno visto una progressione più debole dei premi rispetto al 2015, ma anche molti mercati emergenti – eccetto la Cina – hanno mostrato segnali di rallentamento.

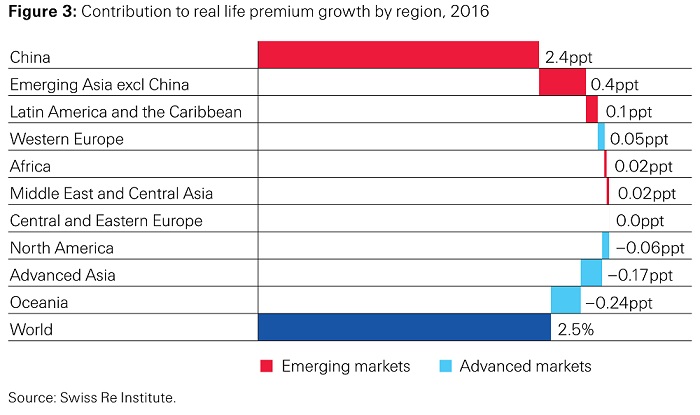

La crescita mondiale dei premi vita è rallentata a + 2,5 % nel2016, contro + 4,4 % nel 2015, a causa della contrazione dei premi nei mercati avanzati. Allo stesso tempo lo sviluppo dei premi vita nelle regioni emergenti ha raggiunto più del doppio della media a lungo termine.

Nei rami danni i premi mondiali sono cresciuti del 3,7 % nel 2016, grazie all’espansione relativamente solida dei paesi emergenti e alla performance eccezionale della Cina.

Secondo Sigma saranno i mercati emergenti a trainare il settore vita negli anni futuri, in particolare grazie a India e Cina. Per quanto riguarda i danni la crescita dei premi rimarrà moderata, mantenuta dalla crescita economica dei mercati avanzati.

In termini nominali (USD), i premi mondiali globali sono cresciuti del 2,9 %, una crescita meno elevata a causa della svalutazione monetaria, in UK e in alcuni paesi emergenti.

E’ la Cina a trainare la crescita mondiale, sia nel vita che nei danni.

Nel vita i premi sono cresciuti del 2,5% in termini reali a 2.617 mld USD. La progressione è stata minore rispetto al + 4 ,4% di un anno prima ma si è mantenuta al di sopra della crescita media dei 10 anni dell’1,1 %.

A trainare la crescita sono sempre i paesi emergenti (con locomotiva la Cina), i cui premi sono cresciuti del 17% (contro una media sui 10 anni dell’8,4%). Negli altri mercati emergenti (esclusa la Cina), la crescita dei premi vita è stata più debole ma sempre vigorosa a +5,7%, trainata dall’India, Indonesia e Vietnam.

Nei paesi avanzati invece i premi si sono contratti dello 0,5 % nel 2016, proseguendo così il periodo di ristagno che dura da una decina di anni.

Nei danni i premi mondiali sono saliti del 3,7% nel 2016, contro un +4,2% nel 2015 ma al di sopra della media dei dieci anni del 2,0 %.

Nei mercati emergenti la crescita è del 9,6%, al di sopra della media dei dieci anni di +8,3%. Tuttavia anche nei mercati emergenti il risultato è falsato dalla crescita del 20% dei premi cinesi, dovuta alla domanda sostenuta nel settore sanitario e auto

Esclusa la Cin i premi danni sono cresciuti nei mercati emergenti dell’1,7 %. La crescita dei premi danni nei mercati avanzati è rallentata al 2,3 % contro il 3,3 % del 2015, andando comunque meglio della media decennale dell’1,0 %. La crescita è rallentata ovunque tranne in Oceania.

Impressiona la crescita della Cina, passata in 16 anni dalla 16° alla 3° posizione nel mondo come premi totali raccolti: 466 mld di dollari. Incalza così il secondo mercato in classifica: il Giappone con 471 mld, mentre il mercato americano si conferma primo con 1.350 mld di dollari di premi.

Nel vita, la Cina è stata la locomotiva della crescita, contribuendo per 2,4 punti percentuali alla crescita mondiale, mentre tutti gli altri mercati mondiali apportano solo 0,1 punti. Nei danni la contribuzione dei vari paesi rimane più equilibrata.

Con il persistere dei bassi tassi di interesse, la redditività delle compagnie resta sotto pressione e i rendimenti dei fondi propri è calata in entrambi i settori.

E’ probabile, secondo sigma una ripresa della crescita dei premi, grazie soprattutto ai mercati emergenti (Cina e India in testa). Anche i mercati avanzati cresceranno ma moderatamente. Nei danni la crescita rimarrà moderata su scala mondiale, sostenuta da una maggiore attività nelle economie avanzate. Migliorerà in America del Nord e Asia, ma stagnerà in Europa occidentale e Oceania. I mercati emergenti conosceranno probabilmente una crescita robusta anche se in rallentamento rispetto agli ultimi anni.

Per la Cina e l’India (anche se in misura minore) è prevista una crescita sana.

I bassi tassi di interesse impediranno alle compagnie di offrire prodotti di risparmio attraenti e quindi di essere dinamiche a livello di nuovi prodotti. Le compagnie vita cercheranno di riorientare i modelli economici privilegiando i prodotti previdenziali a scapito di quelli risparmio tradizionale. Ma ci vorrà tempo perché questo ottenga gli effetti desiderati.

I profitti delle compagnie danni rimarranno probabilmente sotto pressione finché i rendimenti dagli investimenti rimarranno bassi e i risultati tecnici soffriranno le condizioni del soft market.

![]()