Di Maria Elisa Scipioni.

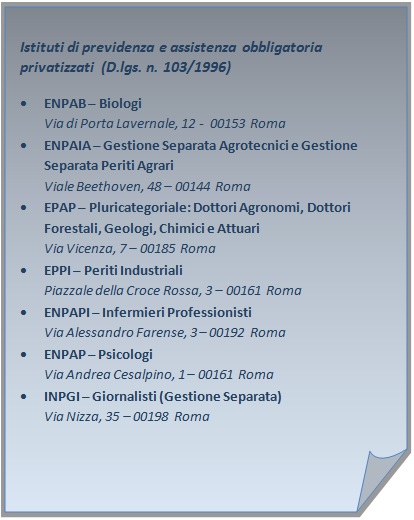

Nel percorso intrapreso all’interno della previdenza dei liberi professionisti, abbiamo affrontato nel dettaglio tutte le novità intervenute dall’entrata in vigore della Riforma Monti – Fornero a oggi per le Casse privatizzate ai sensi del D.lgs. 509/1994. Tra gli Enti di Previdenza per i liberi professionisti vi sono poi Casse definite di “nuova” generazione, nate con il D.Lgs. 103/1996.

Tra gli scopi della Riforma Dini (l. 335/1995) vi era anche quello di assicurare una tutela previdenziale a tutti quei soggetti che fino ad allora ne erano rimasti sprovvisti. Tra questi rientravano anche i liberi professionisti, il cui esercizio dell’attività era subordinata all’iscrizione in appositi Albi.

Con il D.lgs. 103/1996 furono istituite le Casse di previdenza e assistenza obbligatoria a favore di tutti quei professionisti che fino al 31.12.1995 non erano tenuti all’obbligo contributivo (si veda il riquadro di sintesi). Con la Riforma nacque anche la Gestione Separata dell’INPS, definita da molti come assicurazione sociale “residuale” proprio perché destinata, tra l’altro, a tutti quei professionisti che non videro in quell’anno nascere una propria Cassa di categoria.

La contribuzione alle Casse del 103, ai fini pensionistici, è sostanzialmente suddivisa in 2 tipologie distinte:

- contributo obbligatorio soggettivo, proporzionale al reddito professionale;

- contributo obbligatorio integrativo, proporzionale al volume d’affari ai fini IVA.

Le prestazioni pensionistiche sono tutte determinate attraverso l’applicazione del sistema di calcolo contributivo.

Data la loro recente costituzione, i contribuenti delle Casse 103 rappresentano il 14,2% del totale dei contribuenti alle Casse professionali ed hanno erogato nel 2015 un numero modesto di prestazioni pari a 13.140 (3,6% del totale), corrispondenti a una spesa di circa 32 milioni di Euro. Tuttavia, è da considerare che nel 2015 il numero delle prestazioni erogate dalle 103 è aumentato del 13,5%. Sempre nel 2015 il contributo medio annuo è stato pari a 2.229,4 euro con un aumento del 2,8% rispetto al 2014. Si tratta di contribuzioni medie non elevate e che, se non integrate con parte del contributo integrativo, non potranno che originare pensioni di importo modesto[1].

Anche queste Casse hanno subito gli effetti della Riforma Monti – Fornero, seppur in maniera molto marginale. Ricordiamo, infatti, che l’art. 24 del D.L. 201/2011, convertito poi nella L. 214/2011, ha stabilito che:

- gli Enti adottassero misure volte ad assicurare l’equilibrio tra entrate contributive e spesa per prestazioni pensionistiche secondo bilanci tecnici riferiti a un arco temporale di cinquanta anni;

- alle gestioni non ancora allineate al sistema di calcolo contributivo, veniva richiesto “l’avvio di strutturali riforme con lo scopo di pervenire al risultato di autosostenibilità permanente”;

- in caso di mancato rispetto di quanto richiesto dalla normativa, era previsto il passaggio, laddove non ancora vigente al sistema contributivo pro-rata per le anzianità maturate a decorrere del 1° gennaio 2012, nonché l’applicazione, per gli anni 2012 e 2013, di un contributo di solidarietà a carico dei pensionati nella misura dell’1%.

E’ chiaro che per le Casse in oggetto, la L. 214/2011, nell’obiettivo di portare tutte le Gestioni al metodo di calcolo contributivo, non ha inciso. Di fatto, tali Enti sono nati con tale sistema e pertanto potevano contare su un equilibrio tra entrate e prestazioni a 50 anni ben prima dell’entrata in vigore della Riforma.

L’obiettivo non è quindi la sostenibilità delle prestazioni, bensì l’adeguatezza delle stesse, perseguito attraverso impianti di riforma atte a scongiurare pensioni da fame ai propri iscritti.

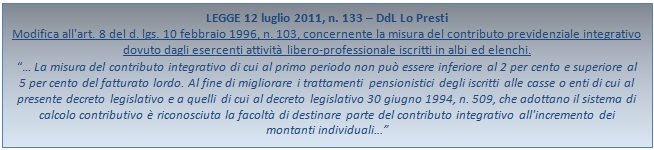

In virtù della legge 133/2011, la cosiddetta legge Lo Presti, le Casse hanno avuto la possibilità di innalzare fino al 5% il contributo integrativo, a carico del cliente, e di destinare parte di tali risorse all’incremento dei montanti individuali dei propri iscritti con l’intento di migliorare gli importi delle future pensioni. E’ quindi in tale direzione che si sono orientati i principali interventi di Riforma delle Casse del 103.

Il provvedimento Lo presti è stato ampiamente accolto dalle Casse, anche se sottoposto a un doppio regime che in alcuni casi ne ha rallentato l’attuazione. Condizione necessaria per cui parte del contributo integrativo sia devoluto ai montanti individuali di ciascun iscritto è che sia garantito l’equilibrio economico, patrimoniale e finanziario degli enti di previdenza. Il testo normativo, infatti, prescrive l’esclusione di qualsiasi onere economico a carico dello Stato. Dunque, il contributo integrativo (maggiorato) può essere applicato nei confronti delle prestazioni rese dal professionista al cliente privato, ma non nei confronti della pubblica amministrazione, per le quali la quota resta al 2%.

Va detto inoltre che, al fine di incrementare il montante individuale degli iscritti, molte Casse hanno previsto la possibilità di aumentare il contributo minimo soggettivo o di versarne uno aggiuntivo. Ad esempio i Biologi possono liberamente scegliere di versare un contributo in misura superiore, fino a un’aliquota massima del 20%. L’ENPAPI prevede, tra l’altro, la possibilità per tutti gli iscritti che cessino l’attività professionale, ma che vogliono raggiungere il requisito minimo contributivo per la pensione di vecchiaia ovvero che intendono incrementare il proprio montante contributivo, di proseguire il versamento della contribuzione all’Ente in forma volontaria.

E’ chiaro che, tutte le misure introdotte devono fare i conti con la crisi che stiamo attraversando e i redditi dei liberi professionisti ne stanno scontando tutti gli effetti registrando un’importante riduzione. Molti iscritti, infatti, riescono a malapena a versare quanto dovuto agli Enti previdenziali. Da qui l’esigenza di prevedere alcune agevolazioni, soprattutto a favore dei giovani con redditi professionali molto più contenuti: il versamento di un contributo soggettivo in misura ridotta per tutti coloro che si iscrivono al di sotto dei 30 anni.

Le aliquote contributive minime, di per sé non molto elevate, e la riduzione dei redditi fanno sì che l’importo dei futuri assegni pensionistici, calcolati sulla base dei montanti individuali di ciascun iscritto, non siano del tutto in linea con il tenore di vita assunto durante l’attività professionale. Oltre alle possibilità concesse dalle stesse Casse per incrementare il proprio montante contributivo, anche per questi liberi professionisti pensare a un’integrazione di natura privata potrebbe essere una buona ed efficace soluzione.

[1] Fonte: RAPPORTO n. 4 anno 2017 – IL BILANCIO DEL SISTEMA PREVIDENZIALE ITALIANO. Andamenti finanziari e demografici delle pensioni e dell’assistenza per l’anno 2015. A cura del Centro Studi e Ricerche di Itinerari Previdenziali.

![]()