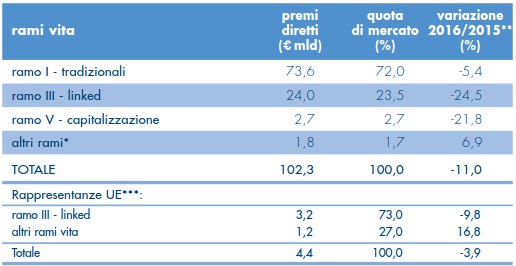

Nel 2016 i premi del portafoglio diretto italiano del settore vita sono stati pari a 102,3 miliardi (-11,0% rispetto al 2015):

La diminuzione dei premi contabilizzati ha riguardato sia le polizze di ramo I – tradizionali (-5,4% per un volume pari a 73,6 miliardi) sia, soprattutto, le polizze di ramo III – linked (-24,5% per un volume di 24,0 miliardi). Anche le polizze di ramo V – capitalizzazione sono risultate in diminuzione del 21,8%, raccogliendo premi per 2,7 miliardi.

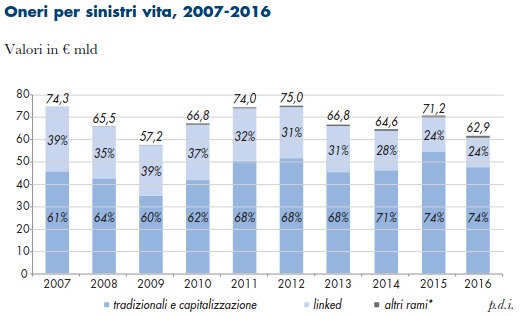

Gli oneri per sinistri sono stati nel 2016 pari a 62,9 miliardi in diminuzione di oltre l’11% rispetto al 2015.

Le riserve tecniche del 2016 sono stati pari a 616 mld, in aumento dell’8,6% rispetto al 2015 e il relativo rapporto ai premi contabilizzati (c.d. cover ratio) è stato pari a 6,0 (4,9 nel 2015).

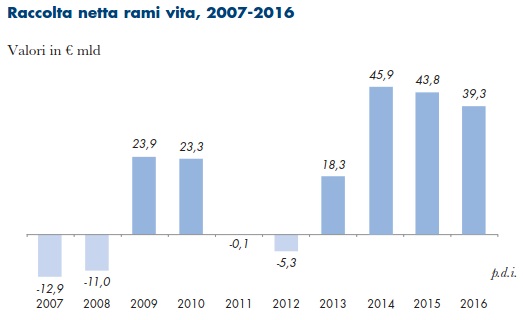

Nel 2016 la raccolta netta è stata positiva e pari a 39,3 miliardi (era positiva e pari a 43,8

miliardi nel 2015).

L’expense ratio è stato pari nel 2016 al 3,8%, in lieve aumento rispetto al 3,5%

del 2015.

Nel complesso il settore vita ha registrato un risultato tecnico positivo e pari a 3,4 miliardi, a cui ha contribuito principalmente il risultato positivo delle polizze tradizionali e di quelle di capitalizzazione.

Considerando insieme al risultato tecnico anche il saldo della riassicurazione il portafoglio estero, la gestione non tecnica e la tassazione, il settore vita ha registrato nel 2016 un utile pari a circa 3,6 miliardi in lieve diminuzione rispetto ai 3,8 miliardi del 2015; ciò ha determinato un indice di redditività del settore (Roe) pari al 10,2% (era stato positivo e pari a 10,8% nel 2015).

Fonte: ANIA