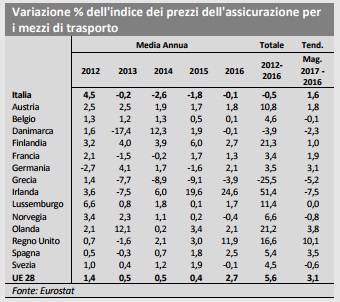

In un confronto europeo, considerando i dati di fonte Eurostat (che ricalcano essenzialmente quelli richiesti dall’ISTAT per l’Italia e dagli analoghi Istituti di Statistica per gli altri paesi) risulta che, se si esclude la Grecia, dove si registra una riduzione del 3,9%, in Italia, Belgio, Danimarca, Norvegia e Svezia l’indice dei prezzi dell’assicurazione r.c. auto è rimasto, nel 2016, sostanzialmente invariato.

In tutti gli altri paesi i prezzi r.c. auto sono invece aumentati nell’ordine del 2%‐3%; in Irlanda e nel Regno Unito gli aumenti sono stati molto significativi (rispettivamente +24,6% e +11,9%).

Per questa ragione è diminuito anche il divario tra i premi italiani e quelli degli altri principali paesi. Se infatti, come ha rilevato lo studio condotto nel 2014 da Boston Consulting Group sui prezzi r.c. auto in Europa, le polizze italiane tra il 2008 e il 2012 erano più costose di 213 euro rispetto alla media di Germania, Francia, Spagna e Regno Unito, nel 2015 la stessa società di consulenza rilevava che il divario si era ridotto a 138 euro.

L’ANIA, sulla base degli andamenti dell’indice dei prezzi r.c. auto rilevati da Eurostat, ora stima che tale divario si è ulteriormente assottigliato ed è stato pari a 100 euro nel 2016.

La riduzione del premio medio r.c. auto in Italia è stata conseguenza della grave crisi economica che, almeno fino al 2015, ha limitato l’utilizzo delle auto e diminuito di fatto la frequenza dei sinistri.

Ma è soprattutto l’effetto di un’accesa competitività tra le imprese che ha concesso ai consumatori di optare per offerte maggiormente convenienti, come la possibilità di sottoscrivere contratti che prevedono l’installazione della scatola nera a bordo dei veicoli, beneficiando di sconti (anche significativi) sul prezzo della copertura r.c. auto.

Il progressivo aumento in termini di numero di dispositivi installati ha consentito poi alle compagnie di ridurre il moral hazard sia in fase di profilazione del rischio, sia nella fase (eventuale) successiva di accadimento e valutazione del danno, riducendo i sinistri fraudolenti e permettendo una più corretta quantificazione del sinistro, evitando eventuali sovrastime del danno.

Un contributo positivo è anche venuto dalla norma che ha reso più rigorosi i criteri per il risarcimento dei danni lievi alla persona e che, avendo ridotto la componente di costo legata alle micro‐ lesioni, ha permesso consistenti riduzioni tariffarie proprio a partire dal 2013.

Fonte: ANIA