di Anna Messia

Le polizze Vita, senza alcun dubbio, sono nel cuore e soprattutto nel portafoglio degli italiani. L’anno scorso i risparmiatori hanno destinato a questi prodotti oltre 110 miliardi di euro, un dato che rappresenta una crescita del 30% rispetto al 2013 e che si è rivelato il più alto nella storia dell’industria assicurativa.

Anche per il 2015 le stime dell’Ania prevedono un’ulteriore crescita del 12%, che farebbe aumentare ancora l’importanza di questi prodotti. Ma le polizze Vita che gli italiani stanno comprando in questi mesi sono molto diverse da quelle che hanno acquistato in passato, perché il calo dei tassi d’interesse e l’imminente arrivo delle nuove regole di capitale Solvency II che partiranno a gennaio hanno obbligato le imprese a rivedere completamente l’offerta. È stato fortemente ridotto il peso delle polizze tradizionali e aumentato invece quello dei prodotti di tipo unit linked. In pratica negli scaffali degli assicuratori ci sono sempre meno gestioni tradizionali, che prevedono ogni anno un rendimento minimo e che hanno da sempre attratto gli italiani, a favore di polizze che come sottostanti hanno invece dei fondi comuni. Perché i bassi tassi d’interesse e il calo degli spread sui titoli di Stato non consentono più di avere gestioni separate con ricchi rendimenti, come negli anni passati. E anche perché le polizze tradizionali, secondo le nuove regole Solvency II, richiedono alle compagnie maggiori accantonamenti di capitale rispetto alle unit, che trasferiscono il rischio al cliente.

Anche per il 2015 le stime dell’Ania prevedono un’ulteriore crescita del 12%, che farebbe aumentare ancora l’importanza di questi prodotti. Ma le polizze Vita che gli italiani stanno comprando in questi mesi sono molto diverse da quelle che hanno acquistato in passato, perché il calo dei tassi d’interesse e l’imminente arrivo delle nuove regole di capitale Solvency II che partiranno a gennaio hanno obbligato le imprese a rivedere completamente l’offerta. È stato fortemente ridotto il peso delle polizze tradizionali e aumentato invece quello dei prodotti di tipo unit linked. In pratica negli scaffali degli assicuratori ci sono sempre meno gestioni tradizionali, che prevedono ogni anno un rendimento minimo e che hanno da sempre attratto gli italiani, a favore di polizze che come sottostanti hanno invece dei fondi comuni. Perché i bassi tassi d’interesse e il calo degli spread sui titoli di Stato non consentono più di avere gestioni separate con ricchi rendimenti, come negli anni passati. E anche perché le polizze tradizionali, secondo le nuove regole Solvency II, richiedono alle compagnie maggiori accantonamenti di capitale rispetto alle unit, che trasferiscono il rischio al cliente.

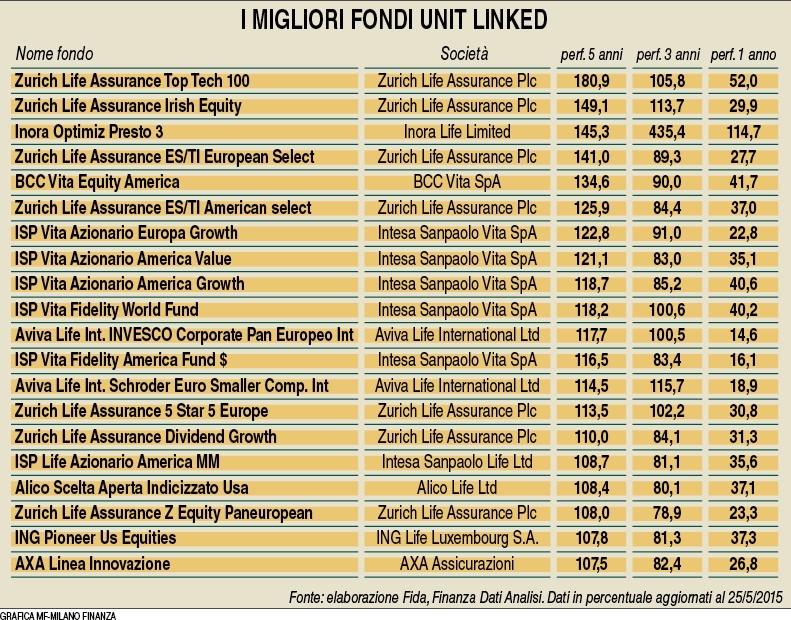

Il mercato Vita di oggi è insomma molto diverso rispetto a qualche anno fa. Ma non per questo è meno interessante. Anzi, le polizze unit linked hanno avuto in media buoni rendimenti, osserva Beatrice Lerna, responsabile monitor Vita e Prodotti della società di consulenza Iama Consulting, decisamente migliori rispetto alle polizze tradizionali. «Negli ultimi tre anni il rendimento medio annuo è stato del 6,5% e se si guarda solo l’anno scorso il guadagno medio è stato del 7,1%», spiega Lerna. «Mentre le polizze tradizionali, nel 2013, hanno registrato una performance media del 3,95%, scesa l’anno scorso al 3,79%». E c’è da aggiungere che nel dato che riguarda le polizze tradizionali sono inclusi tutti i prodotti, sia quelli venduti in passato ma non più acquistabili, sia le nuove polizze, che molto spesso non hanno più rendimenti minimi garantiti ma assicurano al cliente soltanto di avere indietro il capitale inizialmente investito.

Le unit linked, insomma, possono essere un’ottima occasione di investimento, purché il cliente sia consapevole che si tratta di prodotti diversi dalle gestioni tradizionali, in cui, se i mercati vanno male, si può anche perdere una parte del capitale investito. «Ci sono anche delle unit linked che prevedono delle linee protette», aggiunge la consulente di Iama, «in cui, utilizzando metodi di gestione, il capitale investito viene protetto per esempio all’80 o al 90%». Polizze che in qualche modo accompagnano il cliente in maniera graduale verso il cambiamento radicale che hanno subito gli investimenti finanziari. Come nel caso delle polizze Vita multiramo, in cui c’è sia una componente di fondi comuni sia una parte del capitale investita ancora in gestioni separate. Prodotti che in questi mesi stanno registrando importanti successi e, secondo quanto comunicato durante l’assemblea annuale dell’Ania del 2 luglio, sono arrivate a rappresentare il 13% della nuova raccolta assicurativa 2014.

Come orientarsi. In ogni caso, quando si sceglie una polizza a più alto contenuto finanziario, come appunto una multiramo oppure una unit linked pura, bisogna stare attenti ad alcuni dettagli non proprio secondari. Quasi tutte le polizze di questo tipo consentono ormai di investire in una grande varietà di fondi comuni e sicav (addirittura fino a 600), ma ci sono prodotti che permettono al cliente di scegliere su quali di questi investire e altri già strutturati dall’impresa. In questi ultimi è la stessa compagnia ad aver creato un fondo, che al suo interno ne contiene altri, senza lasciare all’assicurato la possibilità di preferirne uno piuttosto di un altro. Alcuni prodotti prevedono poi degli switch automatici tra i fondi, che tengono conto dell’età dell’assicurato e quindi del suo ciclo di vita, per questo definiti life cycle. «Sono polizze che prevedono un maggior investimento in azioni nei primi anni per poi spostarsi verso la componente obbligazionaria, quindi meno rischiosa, con l’avvicinarsi della scadenza della polizza e il crescere dell’età del cliente», spiega Lerna. C’è poi da considerare che gli switch, cioè gli spostamenti da un fondo a un altro, sono spesso gratuiti solo fino a una certo numero e poi diventano a pagamento, e alcune polizze prevedono pure degli stop loss. Una sorta di salvagente che entra in campo nel caso in cui ci sia una perdita superiore a una soglia prestabilita. In questo caso la polizza prevede il trasferimento automatico verso la liquidità. Quando si acquista una polizza bisogna poi fare attenzione ai costi, sia quelli evidenti sia più nascosti. Vanno considerate, per esempio, le commissioni di gestione dei fondi sottostanti, ma anche quelle di gestione della polizza, oltre ai caricamenti, ovvero i costi di ingresso, che possono arrivare all’8%. In genere questi costi di ingresso dipendono dall’entità del premio: più capitale si investe nella polizza e minori caricamenti si pagano. Occhio poi alle penalizzazioni per una liquidazione anticipata della polizza rispetto alla scadenza (tunnel d’uscita) e alla componente assicurativa sulla Vita presente nel prodotto. Per giustificare l’acquisto di una polizza Vita invece della sottoscrizione diretta di fondi comuni (in genere più economici), questa copertura dev’essere significativa. (riproduzione riservata)