di Francesca Vercesi

Dal ceto medio si stima arrivi un flusso di risparmio annuale di 25 miliardi, a cui vanno aggiunti i flussi derivanti dal reinvestimento delle cedole, dei dividendi e dei capital gain realizzati. Nell’allocazione di questi 25 miliardi, il rendimento di breve periodo e la crescita del capitale vengono dopo la sicurezza e la liquidità. È quanto emerge dall’«Indagine sul risparmio e sulle scelte finanziarie degli italiani 2015» presentata ieri a Torino, un progetto del Centro Einaudi e di Intesa Sanpaolo, basato su interviste effettuate dalla Doxa tra gennaio e febbraio 2015 a 1.076 famiglie che hanno un conto corrente bancario o postale.

All’interno della famiglia è stato intervistato il principale decisore in merito a risparmio e investimento, ossia la persona più informata e interessata circa gli argomenti trattati nel questionario. Per investire, la classe media continua a preferire il consigliere della propria banca (68%); tra il 2007 e il 2015 riduce gli investimenti diretti nella borsa (dal 23 al 5%) e negli strumenti del risparmio gestito (dal 17 al 9%), a favore di una combinazione di liquidità e obbligazioni. L’8% ha comunque comprato una casa nel 2014: può essere il segno di un risveglio di interesse verso gli immobili, che sottolinea come il disamoramento non sia tanto dovuto all’insoddisfazione per i passati acquisti, quanto piuttosto ai costi di gestione, cresciuti a motivo della più elevata tassazione. È dunque possibile che se le nubi si diradassero all’orizzonte e i prezzi delle case si mantenessero moderati come oggi una parte dei risparmi del ceto medio ritorni, magari parzialmente, nel mattone.

All’interno della famiglia è stato intervistato il principale decisore in merito a risparmio e investimento, ossia la persona più informata e interessata circa gli argomenti trattati nel questionario. Per investire, la classe media continua a preferire il consigliere della propria banca (68%); tra il 2007 e il 2015 riduce gli investimenti diretti nella borsa (dal 23 al 5%) e negli strumenti del risparmio gestito (dal 17 al 9%), a favore di una combinazione di liquidità e obbligazioni. L’8% ha comunque comprato una casa nel 2014: può essere il segno di un risveglio di interesse verso gli immobili, che sottolinea come il disamoramento non sia tanto dovuto all’insoddisfazione per i passati acquisti, quanto piuttosto ai costi di gestione, cresciuti a motivo della più elevata tassazione. È dunque possibile che se le nubi si diradassero all’orizzonte e i prezzi delle case si mantenessero moderati come oggi una parte dei risparmi del ceto medio ritorni, magari parzialmente, nel mattone.

Quanto all’indebitamento della classe media, questo è diminuito rispetto al 2007: la quota di chi ha ancora in corso un mutuo è scesa dal 26 al 21%, mentre il credito al consumo è rimasto fermo al 18%, essendo per contro aumentato in altri paesi, come gli Stati Uniti. Il ceto medio non si sente sicuro, né per investire né per fare spese importanti: la conseguenza è stata che, per anni, nei mercati dei beni durevoli e anche delle abitazioni è mancata la domanda di un segmento di popolazione che è valutato tra 23,5 e 25 milioni di persone. Sul fronte del mercato azionario gli investitori italiani, più volte provati da variabilità dello scenario macroeconomico e della fiducia, hanno acquisito negli ultimi anni un atteggiamento sempre più prudente: se nel 2012 il 12,5% degli intervistati dichiarava di aver comprato o venduto azioni nel corso degli ultimi cinque anni, nel 2015 la percentuale scende al 7,5%, pur a fronte di un piccolo aumento di coloro che hanno operato sui mercati azionari negli ultimi 12 mesi. Come dire che, forse, una certa attrattiva Piazza Affari torna a presentarla, ma solo dal 2015.

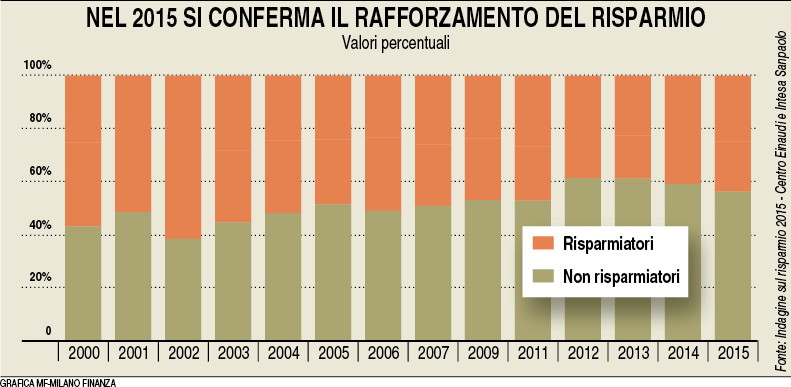

Ma i risparmiatori sono cresciuti? A quanto pare sì. Secondo l’indagine, se è ancora elevata la quota di famiglie che è costretta dalla crisi a ridurre il proprio tenore di vita (51%, dal picco del 56% nel 2013), una percentuale quasi identica lo fa per motivi precauzionali, confermando una ripresa di controllo del proprio bilancio. Quello esaminato, in ogni caso, si conferma un campione di risparmiatori: il 62% dei soggetti intervistati ritiene il risparmio «indispensabile» o «molto utile» (94% se includiamo coloro che lo giudicano «abbastanza utile»). Sta di fatto che, nel 2015 c’è un progresso dei risparmiatori di ben 5 punti percentuali rispetto al 2012 (l’anno peggiore della crisi finanziaria italiana): dal 38,6 al 43,7%. Chi risparmia avendo in mente uno scopo preciso lo fa principalmente per cautelarsi da eventi imprevisti (48%). I figli sono al secondo posto (23% dei risparmiatori) mentre la casa è al quarto (9%). Al terzo posto c’è il risparmio per la vecchiaia (il 19%). Un terzo di coloro che risparmiano per questo scopo lo fa per l’assistenza medica: è dunque ridotto il numero di coloro che risparmiano per una motivazione generica legata al reddito nell’età anziana. Sul fronte delle aspettative pensionistiche, il saldo tra i giudizi di sufficienza e non sufficienza del reddito atteso è pari al 18% del campione: un valore che non si riprende dopo la crisi, pur avendo toccato il 12% nel 2013, essenzialmente perché solo una quota relativamente ridotta di intervistati dichiara di avere sottoscritto una forma di previdenza di secondo o terzo pilastro (una larga parte sostiene di non avere liquidità sufficiente per affrontare questa copertura aggiuntiva).