di Paola Valentini

Alla fine si è capito che questa riforma non s’ha da fare. Almeno per ora. Il premier Renzi, ora più preoccupato di reperire risorse per tagliare le tasse sulla casa, ha rimandato al 2018 gli interventi volti a consentire ai lavoratori di andare in pensione prima degli attuali 66 anni e tre mesi (per gli autonomi, per i lavoratori del settore pubblico e privato e per le lavoratrici del settore pubblico, mentre per le donne del settore privato l’asticella della pensione di vecchiaia è fissata in 63 anni e 9 mesi).

E quindi le diverse proposte restano congelate: da quella onerosa (il costo è stimato dall’Inps in 8,5 miliardi di euro) del duo Damiano-Baretta (che prevedono per ogni anno di anticipo rispetto ai 66 anni di età una decurtazione dell’assegno del 2% sino ad arrivare a un taglio dell’8% per chi va in pensione a 62 con 35 anni di contributi) a quella del presidente dell’Inps Tito Boeri che punta sul metodo di calcolo contributivo per anticipare l’età di addio al lavoro. Costi elevati per lo Stato (calcolati dall’Inps in 10,6 miliardi) anche nel cosiddetto sistema della quota 100, avanzato da Cesare Damiano, presidente della commissione lavoro della Camera e proposto, con alcune modifiche, anche dalla Lega Nord. Intanto nella prossima legge di Stabilità Palazzo Chigi è disposto a stanziare al massimo 2 miliardi di euro per il capitolo previdenza, ma questi soldi servirebbero per risolvere la questione degli esodati, ovvero gli ultra 55enni che hanno perso il lavoro. È proprio questa una delle cinque proposte di riforma del sistema previdenziale che Boeri a fine giugno ha presentato al governo. «Una rete di protezione sociale dai 55 anni in su è il primo passo verso l’introduzione di quella rete di base, di quel reddito minimo garantito, che oggi manca nel nostro Paese. Al di sopra dei 55 anni è molto difficile trovare un impiego alternativo, solo un disoccupato su dieci ci riesce secondo le nostre stime. Al tempo stesso è proprio per via della lunghissima durata della disoccupazione fra gli over 55 che la povertà in questa fascia di età è aumentata così tanto durante la recessione. Le persone povere disoccupate con più di 55 anni sono più che triplicate nell’arco di sei anni», scrive Boeri nella Relazione annuale dell’Inps 2014 presentata nelle scorse settimane.

D’altra parte il premier sa bene che tornare indietro rispetto alla riforma Fornero comporta forti rischi per la tenuta dei conti dell’Italia, che sono oltretutto appesantiti da un debito pubblico che non accenna a diminuire.

Il problema infatti è che l’allungamento della speranza di vita, se da una parte è una buona notizia dal punto di vista della popolazione, non lo è per lo Stato che deve garantire ai suoi cittadini l’assegno pubblico per un numero maggiore di anni. Inoltre in un sistema come l’attuale, in cui le pensioni vengono pagate con i contributi di chi lavora, si potrebbero creare squilibri non di poco conto. È per questi motivi che dalla riforma Dini in avanti tutti gli interventi sul sistema pensionistico che si sono succeduti hanno avuto come obiettivo quello di spostare in avanti l’asticella dell’età pensionabile. Non a caso anche la Bce, che nella crisi greca è stata l’unica a mostrare disponibilità nel sostenere Atene, sul fronte dei sistemi previdenziali ha una invece posizione molto rigida.

Il problema infatti è che l’allungamento della speranza di vita, se da una parte è una buona notizia dal punto di vista della popolazione, non lo è per lo Stato che deve garantire ai suoi cittadini l’assegno pubblico per un numero maggiore di anni. Inoltre in un sistema come l’attuale, in cui le pensioni vengono pagate con i contributi di chi lavora, si potrebbero creare squilibri non di poco conto. È per questi motivi che dalla riforma Dini in avanti tutti gli interventi sul sistema pensionistico che si sono succeduti hanno avuto come obiettivo quello di spostare in avanti l’asticella dell’età pensionabile. Non a caso anche la Bce, che nella crisi greca è stata l’unica a mostrare disponibilità nel sostenere Atene, sul fronte dei sistemi previdenziali ha una invece posizione molto rigida.

Nell’ultimo Bollettino Economico la Banca Centrale Europea ha infatti lanciato l’allarme sui rischi connessi all’inversione delle riforme pensionistiche adottate, che non è possibile escludere, fa notare Eurotower, considerando le recenti discussioni avviate in alcuni Paesi, tra cui appunto l’Italia.

Se quindi il cantiere delle pensioni pubbliche riaprirà non prima del 2018, sul fronte della previdenza complementare Palazzo Chigi sta lavorando al riassetto. L’obiettivo, come più volte auspicato anche dalla stessa Covip, è razionalizzare un sistema di previdenza integrativa come quello italiano, caratterizzato da molti fondi di piccole dimensioni. Basti pensare che su 500 forme pensionistiche complementari attive, solo 11 hanno più di 100 mila iscritti e rappresentano il 50% degli iscritti totali. In ballo c’è anche la portabilità dei fondi pensione, una possibilità contenuta nel disegno di legge sulla Concorrenza in discussione in Parlamento.

Intanto sul fronte degli stessi fondi pensione va messa in conto la proposta di Boeri, una delle cinque avanzate al governo, che prevede la possibilità «di versare e farsi versare contributi, che poi diventeranno un supplemento alla pensione». In altri termini, è l’ingresso dell’Inps nella previdenza integrativa. Se così fosse le resistenze dei fondi pensione sarebbero sicuramente forti. I quali hanno già maldigerito le due iniziative volute da Renzi: l’aumento nel 2015 della tassazione dei rendimenti dall’11,5 al 20% e l’operazione tfr in busta paga partita ad aprile, che però ha avuto finora scarsa adesione. E oggi i fondi sono sul piede di guerra sul fronte della portabilità, quindi c’è da scommettere che se l’istituto pubblico si mettesse a fare concorrenza alla previdenza complementare, la protesta si farebbe sentire.

Contro la portabilità si è schierata duramente Assofondipensione, l’associazione che rappresenta i fondi negoziali cui aderiscono oltre 2 milioni di lavoratori dipendenti. La norma infatti consentirebbe al lavoratore dipendente di uscire dal fondo pensione trasferendo anche il contributo a carico del datore di lavoro, contributo che finora è stato esclusivo appannaggio degli iscritti ai fondi negoziali (o ai fondi aperti con adesione collettiva che però sono una minoranza).

Per Assofondipensione il disegno di legge proposto dal ministero dello Sviluppo Economico si basa erroneamente sulla tesi che i fondi pensione negoziali siano poco efficienti, cioè poco redditizi. «Quando invece le nostre performance», sottolinea Michele Tronconi, presidente di Assofondipensione, «rappresentano una storia di successo: la media dei rendimenti dei fondi negoziali dal 2008 al 20014 risulta infatti del 3,7% annuo, più dei fondi pensione aperti, al 3,2%, e molto di più dei piani assicurativi individuali, i Pip, al 2,7%».

Il rischio per Tronconi è che i fondi pensione negoziali, proprio perché danno diritto al contributo del datore di lavoro (in generale tra l’1 e il 2% della retribuzione), possano diventare un terreno di caccia per le polizze Pip, i piani pensionistici previdenziali delle compagnie assicurative, che possono contare su un aggressive reti di vendita e che insieme ai fondi pensione aperti e ai negoziali costituiscono il secondo pilastro della previdenza italiana. «Non è evidente, tuttavia, che a tali eventuali spostamenti di platee di aderenti corrisponda un effettivo vantaggio per gli stessi, anche in considerazione della significativa diversificazione dei costi tra fondi negoziali e Pip e della circostanza che sinora la crescita dimensionale di questi ultimi non si è tradotta mediamente in una diminuzione dei costi a favore degli aderenti», ha rimarcato Francesco Massicci, presidente della Covip.

Massicci dubita poi che la disposizione «possa avere effetti sul rilancio delle adesioni, obiettivo ormai irrinunciabile». «L’effetto sarebbe a somma zero per quanto riguarda le adesioni complessive alla previdenza complementare», rimarca il presidente dell’associazione dei fondi negoziali.

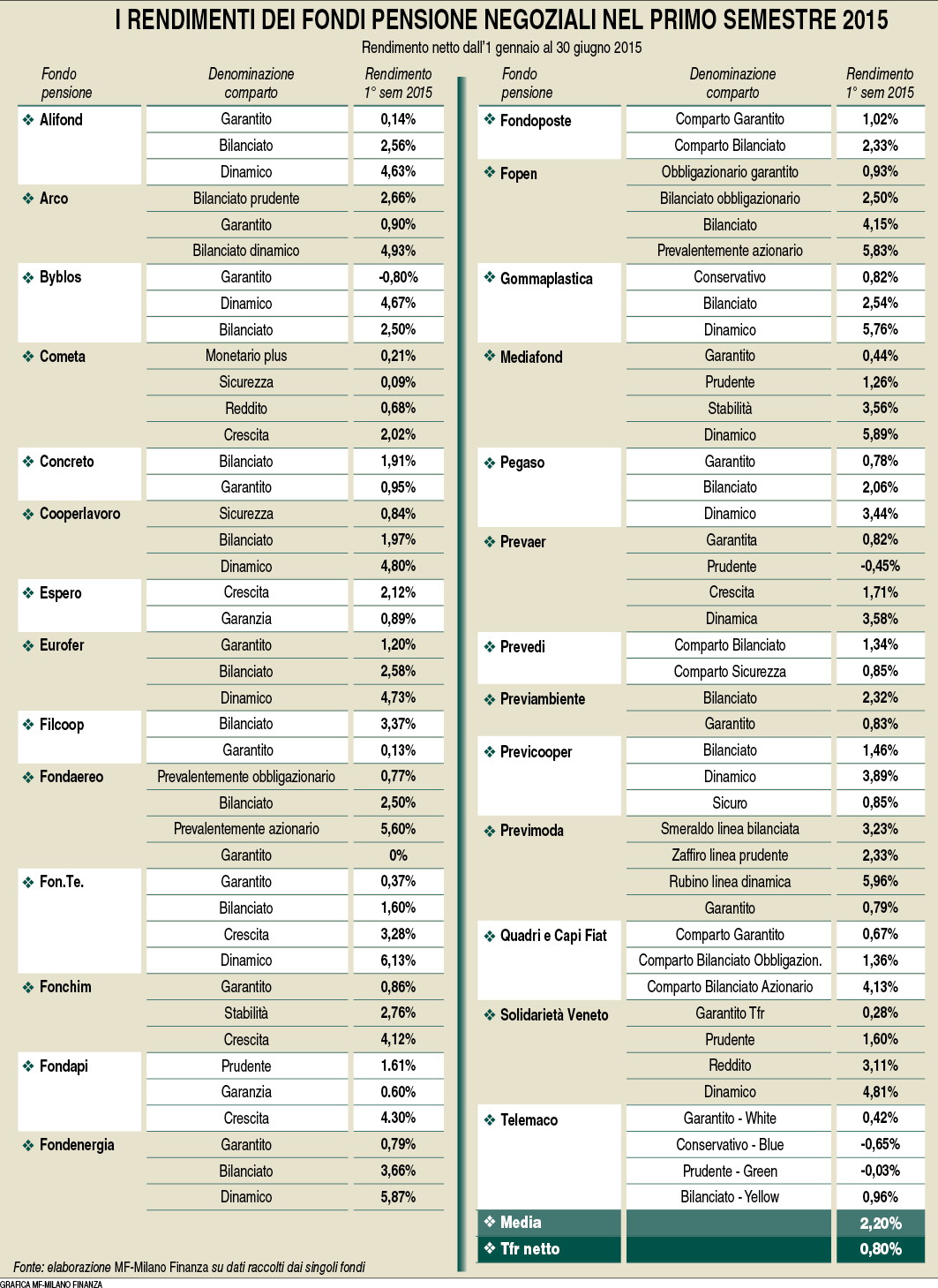

I quali nel frattempo hanno chiuso un semestre positivo nonostante lo stallo dei mercati negli ultimi tre mesi e i tassi ai minimi. In base ai dati raccolti da MF-Milano Finanza, nei sei mesi il rendimento medio è stato del 2,2% netto rispetto allo 0,8% del tfr in azienda (che si rivaluta dell’1,5% fisso più il 75% dell’inflazione Istat).

Si tratta comunque di un risultato positivo soprattutto se letto alla luce di un primo trimestre che era stato eccezionale e in cui i fondi pensione negoziali hanno reso il 4,3% rispetto allo 0,3% del tfr (per gli aperti il primo trimestre si è chiuso con un +5,7% e con un 8,8% per le unit linked legate ai Pip, grazie alla loro maggiore esposizione media alle azioni). «Dopo i primi tre mesi, caratterizzati da numeri positivi sia sugli asset obbligazionari che su quelli azionari, per effetto del Qe, i mercati hanno cominciato a scontrarsi con scogli particolarmente insidiosi. Da aprile in poi, infatti, alla ribalta è salita la questione greca e, nella ultime settimane, anche la crisi dei mercati finanziari orientali», riporta una nota del fondo pensione negoziale Solidarietà Veneto, «in un contesto tanto particolare, emergono con forza alcune delle peculiarità difensive, li abbiamo chiamati anticorpi finanziari, del fondo pensione territoriale del Veneto: ridotta duration, diversificazione tra asset obbligazionari e azionari a livello mondiale, diversificazione valutaria».

In generale quindi i fondi negoziali sono riusciti a beneficiare del buon andamento dei mercati nella prima parte dell’anno, attenuando la flessione rilevata nell’ultimo periodo che ha colpito sia i bond sia le borse. In ogni caso a mettere a segno le performance più elevate ci sono le linee più esposte all’azionario. Un segnale importante che, viste le previsioni sugli andamenti dei mercati finanziari, deve essere guardato con particolare attenzione dagli iscritti ai fondi pensione, per riflettere se sia il caso di cambiare linea magari spostandosi su profili più esposti all’equity (si veda box).

Il miglior comparto negoziale del semestre è risultato il Dinamico di Fon.Te. con un rendimento del 6,13%, seguito da Rubino linea Dinamica di Previmoda (+5,96%) e dal Dinamico di Mediafond (+5,89%). Risultati che scontano peraltro la nuova tassazione sui rendimenti dei fondi pensione, che dal 1° gennaio scorso è stata quasi raddoppiata passando, come ricordato più sopra, dall’11,5 al 20%. Per i gestori previdenziali si aprono quindi tempi duri soprattutto perché non ci sono più i Btp di una volta, che garantivano ricche cedole. Oggi la parola d’ordine è diversificare, e in questo senso è un elemento positivo il nuovo decreto sugli investimenti, di fine 2014, che amplia le possibilità di allocazione delle risorse. (riproduzione riservata)