di Roberta Castellarin

Dall’inizio della crisi del debito euro nel 2011 più volte lo Stato è ricorso al risparmio degli italiani per coprire le esigenze di cassa. Prima con l’aumento dell’aliquota sulle rendite finanziare dal 12,5 al 20% per tutti i prodotti, tranne titoli di Stato, Buoni postali e fondi pensione.  Poi con l’introduzione dell’imposta di bollo sul deposito titoli che di rincaro in rincaro è arrivata quest’anno allo 0,2 per mille. Senza dimenticare la Tobin Tax, che ha preso di mira le negoziazioni di borsa anche se alla prova del gettito si è rivelata un vero flop.

Poi con l’introduzione dell’imposta di bollo sul deposito titoli che di rincaro in rincaro è arrivata quest’anno allo 0,2 per mille. Senza dimenticare la Tobin Tax, che ha preso di mira le negoziazioni di borsa anche se alla prova del gettito si è rivelata un vero flop.

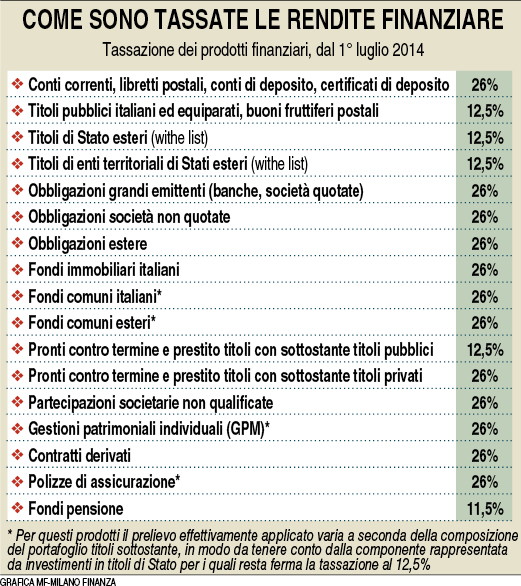

Dal 1° luglio è arrivato un nuovo rincaro con la tassazione sul capital gain, che è passata dal 20 al 26%, sempre esclusi titoli di Stato, Buoni postali e fondi pensione (sui quali è applicata un’aliquota dell’11,5%). Una scelta che finisce per penalizzare le azioni quotate a Piazza Affari, i bond societari e gli asset manager. Favorendo invece titoli di Stato e Buoni postali. E indirettamente anche i prodotti assicurativi.

Primi fra tutti le polizze vita tradizionali, che stanno vivendo un nuovo boom di raccolta e fanno concorrenza ai titoli di Stato e alle altre forme di investimento a basso rischio. Questi prodotti contano su un fisco più leggero perché non sono soggetti all’imposta di bollo. Inoltre per la parte della gestione separata investita in titoli di Stato l’aliquota è del 12,5 e non del 26%. Non solo. Come per tutte le polizze vita, non viene applicata alcuna tassazione sul capital gain in caso di decesso. Da inizio anno a fine aprile le polizze Vita di nuova produzione hanno raccolto premi per 24,9 miliardi di euro. Dai dati raccolti da Ania emerge che proprio le polizze tradizionali (che appartengono al cosiddetto ramo I) si confermano la scelta prevalente, con un’incidenza di quasi l’80% della raccolta.

Ma anche le polizze unit linked sono diventate più attraenti dopo il nuovo inasprimento fiscale. «Il raddoppio, in soli due anni e mezzo, della ritenuta fiscale sulle rendite finanziarie», spiega Enzo Furfaro, amministratore delegato di Skandia Vita, divisione italiana del Gruppo Old Mutual specializzata nel segmento delle unit linked «certamente porterà nuova linfa a questa categoria di polizze». Quali le ragioni? «Investire nei mercati finanziari all’interno di un contenitore assicurativo significa poter rimandare al momento del riscatto il pagamento della tassazione sulle eventuali plusvalenze maturate», risponde Furfaro. «Questo significa poter sfruttare al meglio l’investimento in fondi». Inoltre, in caso di decesso dell’assicurato, il capitale liquidato agli eredi sarà esente dalla tassazione sia sulle rendite finanziare che sulle successioni. «Questi sono due vantaggi molto importanti, che rendono questo prodotto interessante per i clienti dinamici e interessati a soluzioni finanziarie personalizzate», aggiunge Furfaro. Che ricorda come gli imprenditori, per esempio, possano trovare in questa tipologia di prodotto una risposta concreta a diverse esigenze: ottimizzazione fiscale, pianificazione successoria, diversificazione dell’investimento. «Inoltre», aggiunge l’amministratore delegato di Skandia Vita, «le unit linked ad architettura aperta danno tutta una serie di ulteriori vantaggi. Utilizzare una piattaforma di fondi significa avere la libertà di costruire portafogli personalizzati e modificarli nel tempo, usufruendo di una serie di agevolazioni che Skandia negozia, in fase di accordo con la società di gestione, a livello internazionale». Questo significa, per esempio, poter accedere alle classi istituzionali con importi minimi oltreché in una deroga dei costi di ingresso o di uscita dal fondo, dei costi per le operazioni di switch o per la banca depositaria. Conclude Furfaro: «Inoltre, riconosciamo al cliente le retrocessioni che riceviamo dalle società di gestione contribuendo ad abbattere una parte della commissione di gestione della unit. Se vogliamo dare un termine di riferimento, possiamo dire che ci aggiriamo intorno a un minimo dello 0,63% per i fondi azionari a un minimo dello 0,36% per quelli obbligazionari».

Il nuovo appeal dei prodotti multi ramo trova conferma anche nei dati di raccolta delle reti. A giugno la polizza multi-ramo BG Stile Libero di Banca Generali ha raccolto 179 milioni di euro, e dal lancio avvenuto agli inizi di marzo il flusso netto è stato di 700 milioni di euro. (riproduzione riservata)