PREVIDENZA

Autori: Maria Elisa Scipioni e Alberto Cauzzi

ASSINEWS 387 – Luglio-Agosto

Conoscere l’importo netto della pensione è fondamentale: è questa cifra a rappresentare l’entrata effettiva al momento della quiescenza. Il valore lordo, al contrario, non è un termine di raffronto significativo.

Pensioni e tassazione IRPEF

L’importo lordo è quanto maturato durante la vita lavorativa con il versamento dei contributi. In linea generale tutte le prestazioni previdenziali vengono tassate, ad eccezione di quelle con natura assistenziale (assegno sociale, pensione di invalidità civile, etc) per cui, data la ratio della loro insorgenza, il legislatore ha ritenuto di escluderle dal prelievo IRPEF.

I redditi da pensione, considerati al pari dei redditi da lavoro dipendente, rientrano nel regime contributivo previsto dall’IRPEF. È l’INPS ad agire come sostituto d’imposta, effettuando quindi la ritenuta alla fonte dell’imposta.

Oltre all’imposta IRPEF sono dovute le addizionali regionali e comunali stabilite appunto dalla Regione e dal Comune di residenza del contribuente. Dal 2022 il reddito da pensione fino a 8.500 € è esente da IRPEF, indipendentemente dall’età. Gli stessi redditi sono esentati anche dalle addizionali regionali e comunali. L’imposta sul reddito delle persone fisiche, IRPEF, è un’imposta diretta che colpisce tutti i redditi posseduti dai soggetti residenti sul territorio nazionale in maniera progressiva, ossia con aliquote che dipendono dagli scaglioni di reddito e che saranno tanto maggiori all’aumentare del reddito.

Gli scaglioni IRPEF 2026 si confermano in tre fasce, ma con una novità: la Legge di Bilancio 2026 (l. n. 199/2025) ha abbassato la seconda aliquota dal 35% al 33%, con un risparmio massimo di 440 € l’anno per i redditi tra 28.000 e 50.000 €.

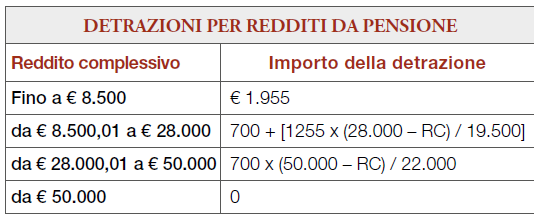

All’IRPEF lorda vanno poi sottratte le detrazioni previste a seconda del reddito di riferimento e del periodo di pensione: il DPR n. 917 del 22 dicembre 1986, Testo unico delle imposte sui redditi (TUIR), prevede che l’imposta calcolata sul reddito è soggetta a riduzione per effetto di detrazioni fiscali. In sede di dichiarazione dei redditi, occorre considerare il reddito complessivo, ossia il reddito al netto dell’abitazione principale e delle relative pertinenze, compresi anche eventuali redditi da fabbricati soggetti a cedolare secca sulle locazioni.

La detrazione minima non può essere inferiore a 713 €, mentre per redditi superiori a 50.000 € non spetta alcuna detrazione. Un’ulteriore detrazione da 50 €, invece, è prevista per redditi da pensione superiori a 25.000 € e inferiori a 29.000 €.

Quindi, ricapitolando, per ottenere l’importo netto di pensione occorre, ovviamente, in primo luogo conoscere l’importo lordo su cui andare a calcolare l’imposta sul reddito delle persone fisiche e le addizionali regionali e comunali. Una volta determinata l’imposta IRPEF lorda si andranno a sottrarre le detrazioni per reddito da pensione.

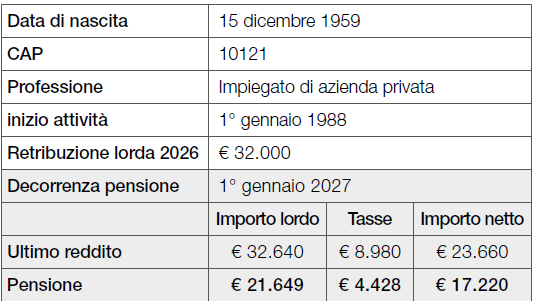

Facciamo un esempio semplice con un soggetto monoreddito, residente a Torino che andrà in pensione a gennaio 2027.

L’IRPEF al netto delle detrazioni per il reddito da pensione sarà di circa 3.900 €, ma oltre a questa imposta il soggetto dovrà versare circa 550 € di addizionale regionale e comunale.

TS netto vs TS lordo

Per comprendere con maggiore precisione quale sarà l’importo realmente disponibile al momento del pensionamento, è importante soffermarsi su un indicatore che accompagna frequentemente le stime pensionistiche: il tasso di sostituzione. Questo parametro rappresenta il rapporto tra la pensione pubblica attesa al momento della quiescenza e l’ultima retribuzione percepita dal lavoratore nell’anno precedente il pensionamento. Espresso in termini percentuali, il tasso di sostituzione costituisce il principale indicatore della copertura previdenziale garantita dal sistema pensionistico pubblico rispetto all’ultimo reddito da lavoro. In sostanza, rappresenta il complemento al cosiddetto “gap previdenziale”, cioè la differenza tra l’ultima retribuzione percepita e la pensione futura stimata. Molto spesso, però, questo valore viene indicato al lordo della fiscalità e dei contributi.

Si tratta di un approccio fuorviante per almeno due ragioni. La prima, più immediata, è che il tasso di sostituzione lordo non consente di valutare il reale potere d’acquisto del soggetto, né durante la vita lavorativa né nella fase pensionistica. Confrontare valori lordi significa infatti ignorare l’effettiva disponibilità economica del lavoratore e del futuro pensionato. La seconda motivazione, meno intuitiva ma altrettanto rilevante, è che il confronto tra importi lordi tende a restituire risultati più penalizzanti rispetto a un’analisi effettuata sui valori netti. Il reddito da lavoro dipendente, infatti, è soggetto sia ai contributi previdenziali sia alla tassazione IRPEF, che viene applicata sul reddito residuo dopo il versamento dei contributi. La pensione, invece, è assoggettata esclusivamente all’IRPEF progressiva, poiché durante la quiescenza non sono più dovuti contributi previdenziali.

A ciò si aggiunge un ulteriore elemento: la progressività dell’IRPEF incide in misura maggiore sui redditi lordi più elevati. Considerando insieme questi fattori, emerge chiaramente come il reddito da lavoro subisca una pressione fiscale complessiva superiore rispetto alla pensione. Di conseguenza, il tasso di sostituzione calcolato al lordo delle imposte risulta sistematicamente inferiore rispetto a quello determinato confrontando pensione netta e reddito netto. In altre parole, nel rapporto tra pensione e retribuzione si riduce maggiormente il denominatore rispetto al numeratore. Naturalmente, l’entità dello scostamento varia in funzione della specifica situazione reddituale e previdenziale del soggetto interessato. Tuttavia, dall’analisi dei principali elementi fiscali e contributivi emerge che il tasso di sostituzione netto può risultare superiore rispetto a quello lordo anche di 5-20 punti percentuali. Un ulteriore motivo, quindi, per effettuare sempre una valutazione personalizzata della propria posizione previdenziale.

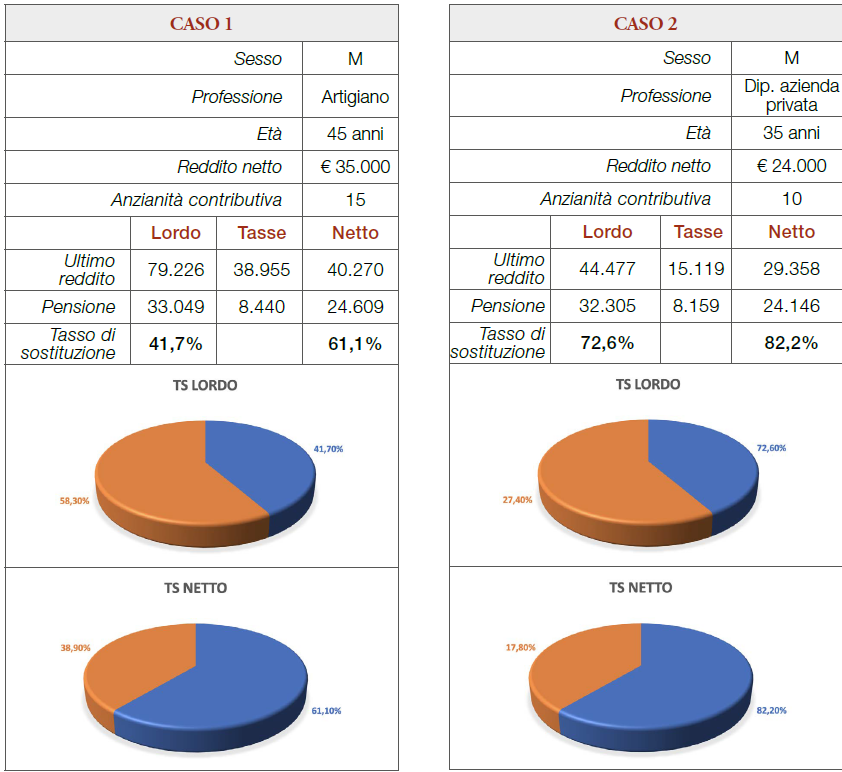

Di seguito alcuni casi che possono consentire di comprendere meglio quanto stiamo affermando.

__________________

A cura di Strumenti e Metodi per la Consulenza nel Mercato Assicurativo, Previdenziale, Finanziario www.epheso.it

© Riproduzione riservata