Oltre 35.000 segnalazioni: focus su liquidazione sinistri, trasparenza contrattuale e ruolo degli intermediari

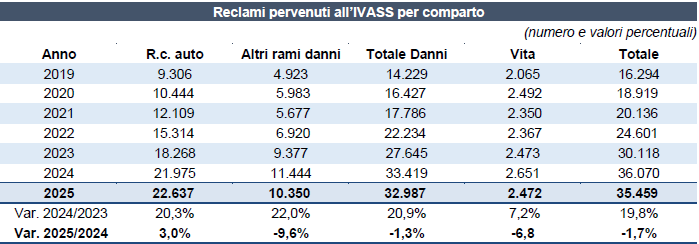

Secondo quanto riporta nella sua relazione annuale, nel 2025 l’IVASS ha ricevuto 35.459 reclami, dato sostanzialmente stabile rispetto ai 36.070 del 2024 (-0,7%). La distribuzione per comparti conferma il peso dominante della rc auto, che rappresenta il 64% del totale e registra un incremento del 3% (+662 reclami), legato principalmente a criticità nelle modalità e nei tempi di liquidazione dei sinistri e nell’accesso alla documentazione.

I reclami relativi agli altri rami danni (29% del totale) risultano in dichiarazione del 9,6%, pur continuando ad evidenziare problematiche rilevanti nei rami rc generale, infortuni e malattia. Anche i reclami relativi ai rami vita (7% del totale) segnalano una flessione del 6,8%, con aree di insoddisfazione concentrate sulla comprensione delle condizioni contrattuali in fase di consegna e sulla gestione delle prestazioni.

Nel corso dell’anno sono state concluse 32.017 istruttorie: il 29,4% con esito totalmente favorevole al consumatore, il 10,3% con accoglimento parziale e il 30,5% respinto. Il restante 29,1% dei reclami è stato trasmesso alle imprese per la trattazione diretta, mentre lo 0,7% ad altre Autorità. La distribuzione degli esiti risulta in linea con gli anni precedenti.

RCA e rami danni

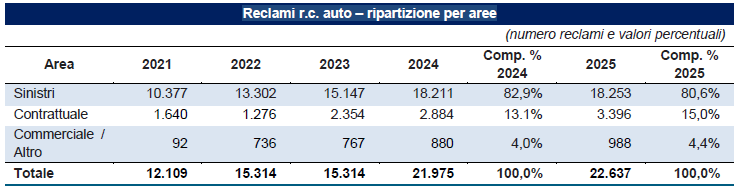

Nel comparto rc auto i reclami hanno raggiunto 22.637 unità. Le criticità nella liquidazione dei sinistri restano centrali, in particolare nella fase di pagamento e nell’interlocuzione con le strutture liquidative. IVASS osserva inoltre un incremento significativo delle problematiche contrattuali (+17,7%, pari a 3.396 reclami), spesso legati alla difficoltà di comprensione di polizze articolate in più garanzie.

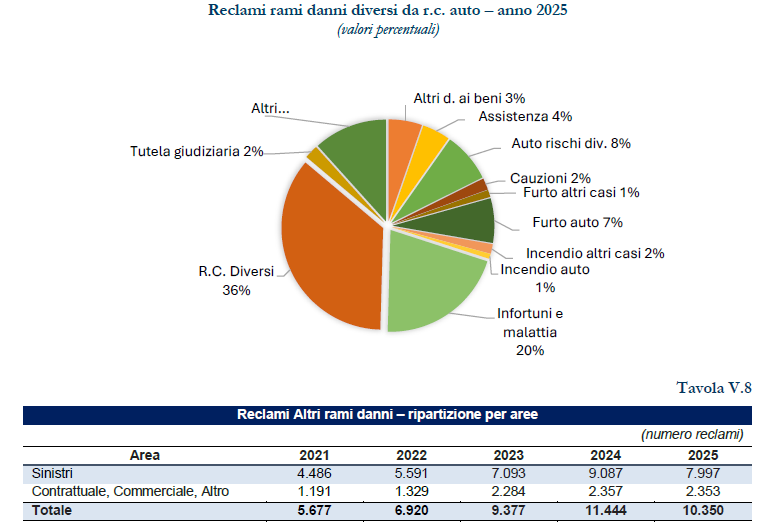

Per gli altri rami danni, il 77,3% dei reclami riguarda la liquidazione dei sinistri, mentre il restante 22,7% attiene a profili contrattuali e commerciali. Si segnala inoltre un aumento della quota relativa alla RC generale (dal 29% al 36%).

Rami vita

Nel comparto vita, il 52% dei reclami riguarda la fase liquidativa, con ritardi nelle prestazioni a scadenza o in caso di riscatto, mentre il 48% riguarda aspetti contrattuali. Persistono difficoltà nella gestione del rapporto, soprattutto nei casi di sospensione dei premi o interruzione anticipata.

Reclami verso gli intermediari

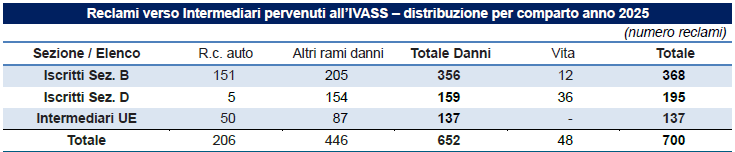

Nel 2025 sono stati trattati 700 reclami nei confronti di intermediari (leggermente in calo rispetto ai 718 del 2024). Le principali criticità riguardano in particolare broker, in relazione a problematiche contrattuali e alle modalità di collocamento, con rilievi sull’adeguatezza del contratto offerto rispetto al profilo del cliente e sulla trasparenza dell’informativa (costi e durata delle polizze). Le segnalazioni sull’area liquidativa riguardano, tra l’altro, il ruolo dell’intermediario incaricato dal cliente o dall’impresa di assicurazioni con la quale intercorre un incarico di gestione.

Gli intermediari iscritti nella sezione D del RUI (banche, intermediari finanziari e Poste Italiane), ricevono per lo più segnalazioni relative a polizze abbinate a mutui e finanziamenti, con criticità in termini di adeguatezza delle coperture offerte e di chiarezza informativa.

Sono in aumento i reclami verso gli intermediari UE, soprattutto nella rc auto.

IVASS segnala che l’analisi dei reclami continua a evidenziare criticità nella fase assuntiva, con un aumento di segnalazioni anche per le fasi di esecuzione del contratto e liquidazione del sinistro. L’Authority evidenzia anche una non agevole individuazione in fase di stipula da parte dei consumatori dei compiti e delle responsabilità facenti capo all’intermediario o all’impresa di assicurazione, se non, in alcuni casi, una confusione tra le due figure. L’IVASS ha richiamato gli operatori all’adozione di procedure e comportamenti improntati alla trasparenza e alla informativa chiara dei rispettivi ruoli e responsabilità.

Riguardo alle polizze sanitarie continuano a essere segnalate carenze di chiarezza informativa in fase assuntiva, che portano i consumatori a ritenere in copertura garanzie inesistenti o molto limitate (ad esempio, prestazioni valide solo in assistenza diretta o elenchi tassativi non estendibili a prestazioni analoghe). Tali carenze non riguardano solo le compagnie, ma anche gli intermediari, che hanno il dovere di illustrare clausole, esclusioni e limitazioni, orientando l’assicurando su un prodotto adeguato alle proprie esigenze.

Continuano inoltre a pervenire reclami che evidenziano una scarsa conoscenza da parte dei clienti delle caratteristiche dei contratti, in particolare le limitazioni ed esclusioni di copertura, la durata contrattuale, l’impegno economico per le polizze vita con premi ricorrenti non adeguati alla capacità di risparmio o di investimento del contraente.

I consumatori manifestano insoddisfazione sulle coperture assicurative abbinate alla sottoscrizione di contratti non assicurativi (fornitura di utility o concessione di mutui e finanziamenti). L’IVASS ha richiamato a modelli assuntivi chiari, che prospettino al consumatore le opzioni percorribili, con i relativi vantaggi e svantaggi dal punto di vista dei costi e delle prestazioni offerte. Va chiarito sin dall’inizio – spiega l’Istituto – il carattere facoltativo delle coperture assicurative proposte e, anche in caso di facoltatività, il consumatore va adeguatamente informato sulle caratteristiche e sui costi della proposta assicurativa.

Quanto alla fase liquidativa nei rami vita e danni, le lamentele dei consumatori pongono in evidenza carenze nell’assistenza degli intermediari in caso di sinistro o di esecuzione della prestazione. In numerosi casi, si tratta della gestione dei sinistri per i quali l’intermediario non è officiato dal consumatore con un incarico di brokeraggio, ma agisce in virtù di un incarico ricevuto dall’impresa di assicurazione.

Reclami ricevuti dalle imprese

Le imprese di assicurazione operanti in Italia hanno ricevuto complessivamente 107.460 reclami (-5,4% rispetto al 2024), di cui 85.670 riferiti a imprese italiane (-9,5%) e 21.790 a imprese estere (+15,3%).

La rc auto rappresenta il 47,5% del totale, con un dato stabile (-0,2%), ma con dinamiche differenziate: in calo per le imprese italiane (-6,2%) e in aumento per quelle estere (+20,7%). L’incidenza dei reclami rispetto ai contratti risulta più elevata per le imprese estere, in particolare nella rc auto (16,3 contro 9,1 per le italiane).

Le imprese hanno evaso il 94% dei reclami trattabili: il 29,8% è stato accolto, il 62% respinto e l’8,2% chiuso con transazione. Il tempo medio di risposta si attesta a 21 giorni (22 nel 2024), inferiore al limite regolamentare di 45 giorni.

© Riproduzione riservata