Il rialzo dei tassi di interesse avviato nel 2022 ha profondamente modificato l’equilibrio delle gestioni separate nel ramo vita, favorendo l’emergere di nuove soluzioni con fondo utili. L’analisi IVASS sul periodo 2022–2025 evidenzia un mercato in trasformazione, sia sul piano delle masse sia su quello delle performance e delle politiche di investimento.

Il dato più evidente riguarda la dinamica delle attività. Le gestioni con fondo utili registrano una crescita molto significativa, passando da 5 miliardi nel 2022 a oltre 41 miliardi nel 2025. Al contrario, le gestioni tradizionali senza fondo utilizzano una contrazione, scendendo da circa 590 a 547 miliardi.

Il fenomeno riflette la maggiore capacità delle nuove gestioni di intercettare il contesto di tassi più elevati, essendo stato impostato in una fase di mercato più favorevole rispetto alle gestioni preesistenti.

Performance: vantaggio per le nuove gestioni

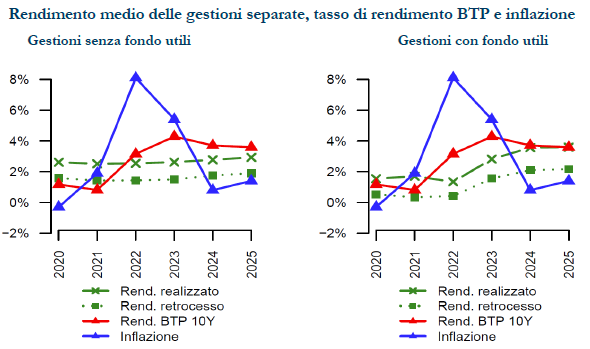

Dal 2023 i rendimenti delle gestioni con fondo utili risultano sistematicamente superiori. Nel 2025:

il rendimento medio è pari al 3,6%, in linea con il BTP decennale e superiore all’inflazione (1,4%);

le gestioni senza fondo utili si attestano al 2,9%, quindi sotto il benchmark dei titoli di Stato ma comunque sopra l’flang negli ultimi due anni.

Il confronto va però letto considerando il diverso “punto di ingresso” delle gestioni: quelli più recenti beneficiano di condizioni di investimento iniziali più favorevoli.

Rendimenti riconosciuti agli assicurati

Sul fronte della partecipazione agli utili emergono differenze interessanti.

Nel 2025:

le gestioni senza fondo utili retrocedono in media l’1,9%, pari al 64,7% del rendimento realizzato;

le gestioni con fondo utili riconoscono il 2,2%, ma con una quota di retrocessione inferiore (60,3%).

In altri termini, le nuove gestioni generano rendimenti più elevati ma trattengono una quota maggiore, mentre le gestioni tradizionali mostrano una maggiore incidenza della retrocessione.

Strategie di investimento a confronto

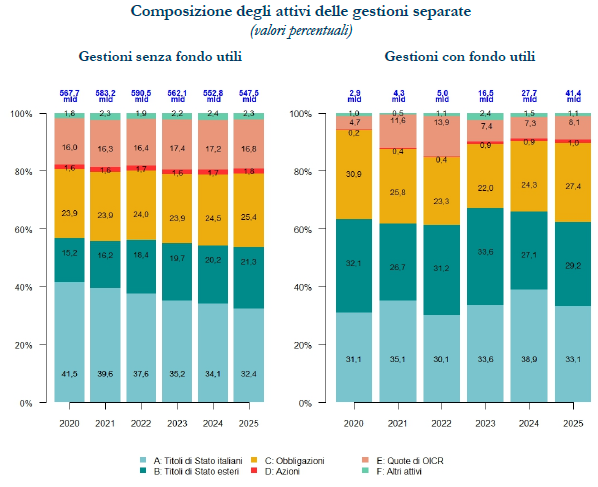

Le differenze emergono anche nella composizione delle attività Nelle gestioni senza fondo utili:

si riduce il peso dei titoli di Stato italiani (32,4%);

cresce l’esposizione verso titoli di Stato esteri (21,3%) e obbligazioni corporate (25,4%);

gli OICR restano stabili (16,8%);

la componente azionaria è marginale (1,8%).

Nelle gestioni con fondo utili:

maggiore peso relativo dei titoli di Stato italiani (33,1%), seppur in calo;

più elevata esposizione verso estero (29,2%) e corporate (27,4%);

OICR in aumento (8,1%);

azioni residue (1%).

Nel complesso, entrambe le tipologie mantengono un profilo prudente, ma le gestioni con fondo utilizzano più dinamiche nella ricerca di rendimento.

Riserve tecniche: riequilibrio in atto

Le riserve complessive mostrano una lieve crescita nel periodo, ma con dinamiche divergenti:

le gestioni senza fondo utili sono in calo per il terzo anno consecutivo;

quelle con fondo utili crescono rapidamente (+46,3% nel 2025), aumentando il loro peso sul totale (dal 4,8% al 7,0%).

Si delinea quindi un graduale spostamento del mercato verso le nuove forme gestionali.

Redditività e impatto del rialzo dei tassi

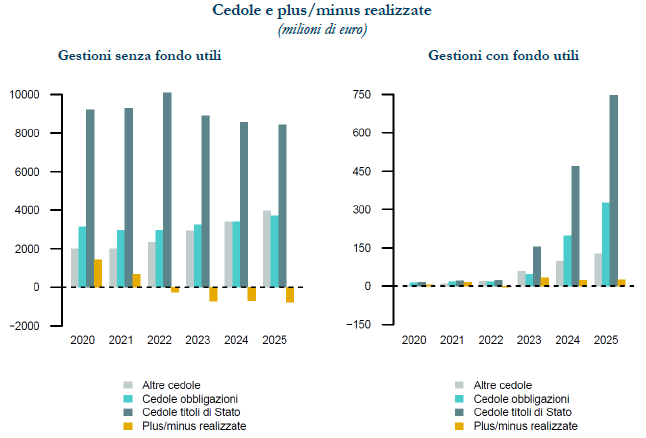

Il rendimento delle gestioni continua a derivare principalmente dai flussi cedolari. Tuttavia, il contesto di tassi in aumento ha inciso negativamente sulle plusvalenze.

In particolare:

nelle gestioni tradizionali le plusvalenze nette sono negative dal 2022 e peggiorano nel 2025;

nelle gestioni con fondo utili, dopo un calo nel 2024, tornano positivi nel 2025.

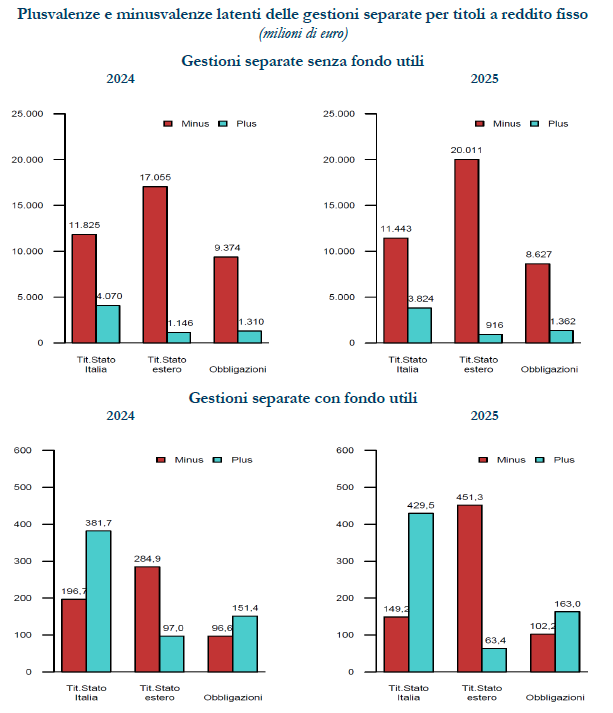

Sul fronte delle minusvalenze latenti:

le gestioni senza fondo utili registrano un peggioramento significativo (34 miliardi);

anche le gestioni con fondo utili passano in territorio negativo, principalmente per effetto dei titoli di Stato esteri.

Il quadro che emerge è quello di un sistema in evoluzione, in cui:

le gestioni con fondo utili stanno guadagnando spazio grazie a migliori performance e maggiore coerenza con il nuovo scenario dei tassi;

le gestioni tradizionali restano dominanti ma mostrano segnali di progressiva riduzione;

il differenziale tra rendimento realizzato e retrocesso diventa un elemento chiave di confronto commerciale e regolamentare.

Il tema centrale sarà la sostenibilità nel tempo di queste dinamiche, soprattutto in relazione all’evoluzione dei tassi, alla gestione delle minusvalenze e alla trasparenza verso gli assicurati.

© Riproduzione riservata