Dinamica della domanda, sviluppo infrastrutturale e gap industriale rispetto all’Europa nella traiettoria di decarbonizzazione dei trasporti nel «Libro Bianco sulla mobilità elettrica» di Motus-E

La seconda edizione del “Libro Bianco sulla mobilità elettrica” di Motus‑E analizza con taglio quantitativo l’evoluzione del mercato italiano dei veicoli elettrici e delle infrastrutture di ricarica, confrontandola con i principali Paesi europei. Lo studio esamina costo totale di possesso, dinamica della domanda (auto, LCV, pesanti, TPL), sviluppo della rete pubblica e privata, struttura della filiera batterie e scenari al 2035 sotto diverse ipotesi di policy, mettendo in evidenza rischi e opportunità per l’economia nazionale e per gli operatori del settore assicurativo e automotive.

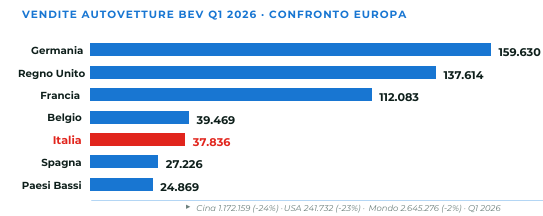

Nel primo trimestre 2026 il mercato italiano delle autovetture BEV registra una fase di discontinuità: 37.836 immatricolazioni, pari a un incremento del 65,7% su base annua. L’effetto principale è riconducibile alle consegne dei veicoli acquistati con l’Ecobonus di ottobre 2025, esaurito in un solo giorno, che conferma l’esistenza di una domanda latente significativa e porta il parco circolante a circa 400.000 unità BEV.

La crescita è fortemente concentrata nei segmenti A e B, spinta da nuovi modelli con prezzo inferiore a 25.000 euro e dalla struttura degli incentivi. In due anni i segmenti A e B passano dal 25% al 60% delle immatricolazioni BEV, superando i segmenti premium, mentre il segmento A sale dal 5% al 30% in dodici mesi, con un contributo rilevante delle regioni meridionali e insulari.

Nel Mezzogiorno il tasso di crescita è particolarmente elevato: +191,6% al Sud e +284,3% nelle Isole, con la Sicilia che evidenzia un +314%, portando la quota BEV dal 16,1% al 31,3%.

Il dato suggerisce una correlazione diretta tra strutturazione degli incentivi, disponibilità di modelli accessibili e capacità di attivare la domanda in aree tradizionalmente meno dinamiche.

Prezzi, TCO e convenienza economica

L’analisi del costo totale di possesso (TCO) indica che, a parità di utilizzo, la motorizzazione elettrica può risultare già oggi economicamente vantaggiosa rispetto ai veicoli termici.

Per le autovetture passeggeri la soglia di convenienza si colloca indicativamente a 4 anni e 60.000 km, mentre per i veicoli commerciali leggeri il break‑even emerge oltre i 160 km/giorno, grazie a minori costi energetici e di manutenzione.

Nel segmento flotte aziendali, nel segmento B su 4 anni, il TCO dei BEV (20–22 mila euro di prezzo di acquisto) risulta inferiore del 25–33% rispetto a diesel e benzina (prezzi medi: 28–33 mila euro).

I driver principali sono il costo operativo per chilometro, la riduzione delle attività di manutenzione programmata e straordinaria, nonché la leva fiscale, in particolare i fringe benefit più favorevoli per i veicoli elettrici.

Per veicoli commerciali leggeri elettrici (LCV BEV) la metrica TCO evidenzia una convenienza già oltre i 160 km/giorno, rendendo la soluzione elettrica economicamente razionale soprattutto nei contesti di logistica urbana e last‑mile delivery.

Tuttavia, il mercato italiano mostra una dinamica divergente rispetto al quadro europeo: nel Q1 2026 le immatricolazioni LCV BEV si attestano a 1.364 unità (-4,3%) su un totale di 43.030 LCV (-3,7%), mentre in Europa le vendite di LCV BEV 2025 crescono del 60% a circa 181.000 unità (10% di quota).

L’elemento critico non è quindi la competitività industriale del prodotto, bensì l’assenza di un quadro di policy stabile, che consenta a imprese e operatori logistici di pianificare l’investimento su orizzonti pluriennali.

Trasporto pesante: gap di policy e standard CO₂

Il segmento dei veicoli pesanti elettrici (N2/N3) rappresenta l’area di maggiore criticità per l’Italia.

Nel primo trimestre 2026 sono state immatricolate 113 unità BEV (-22% YoY), con una quota di mercato pari all’1,6%, significativamente inferiore rispetto alla Germania (7,4%), ai Paesi Bassi (16,8%) e al Regno Unito (6,0%).

A livello europeo la quota di camion a zero emissioni si attesta al 4,7% nel Q1 2026, a fronte di obiettivi CO₂ sugli HDV che restano sfidanti ma che, a seguito della revisione di maggio 2026, potrebbero essere indeboliti, con la quota ZE 2030 ridotta dal 32% al 16%.

In questo contesto, il gap italiano appare imputabile più alla mancanza di una politica industriale organica – in particolare per infrastrutture di ricarica per il trasporto pesante e sistemi di tariffazione autostradale proporzionale alle emissioni – che non a ostacoli tecnologici.

Sul piano economico, lo studio quantifica un gap di TCO di circa 80.000 euro a 6 anni tra camion elettrici e diesel.

Questo divario risulta potenzialmente ribaltabile attraverso un set combinato di leve: esenzione o riduzione dei pedaggi autostradali per circa 42.000 euro, valorizzazione dei CIC‑E per circa 32.000 euro e una corretta internalizzazione dei costi ETS sui combustibili fossili per ulteriori 30.000–38.000 euro.

La combinazione di tali strumenti porterebbe a un risparmio complessivo in area 100–110 mila euro, consentendo al camion elettrico di posizionarsi, in ottica TCO, almeno in parità se non in vantaggio rispetto alla controparte termica.

Trasporto pubblico locale: performance relativa migliore

Nel comparto autobus per TPL, l’Italia mostra una performance relativamente più solida rispetto ad altri segmenti del trasporto pesante.

Nel Q1 2026 si registrano 266 immatricolazioni di bus BEV (+118% YoY), corrispondenti a una market share del 19,7% (un nuovo bus su cinque è elettrico), con un parco totale stimabile in circa 4.000 mezzi, in larga parte finanziati tramite bandi PNRR.

L’analisi di TCO evidenzia la parità economica tra bus elettrico e diesel intorno ai 6 anni, con circa 450.000 euro per entrambe le soluzioni, e un vantaggio strutturale del BEV a 9 anni.

A tale orizzonte il TCO è stimato in circa 571.000 euro per il bus elettrico, contro 613.000 euro per il diesel, con un costo per chilometro di 1,15 euro contro 1,24; il differenziale è imputabile a carburante e manutenzione.

Bandi TPL e continuità delle risorse

La sostenibilità economica di lungo periodo del TPL elettrico è condizionata da due fattori: stabilità delle risorse e coerenza dei criteri di gara.

Da un lato, il Piano Strategico Nazionale della Mobilità Sostenibile (3,7 miliardi di euro) non si è dimostrato sufficiente a risolvere strutturalmente il problema; dall’altro, i bandi valutati su orizzonti brevi e privi di premialità esplicite per gli ZEV non riflettono correttamente il vantaggio TCO dei bus elettrici.

Il Libro Bianco segnala la necessità di identificare nuove fonti di copertura, anche tramite il Fondo Sociale per il Clima e i piani qualità dell’aria, e di ripensare le procedure di gara su orizzonti coerenti con la vita utile dei mezzi.

Infrastruttura di ricarica: crescita quantitativa e salto di potenza

Al 31 marzo 2026 risultano installati in Italia 78.253 punti di ricarica a uso pubblico, di cui 68.153 attivi, con oltre 12.000 nuovi punti e 4.800 nuove location aggiunti negli ultimi dodici mesi.

Negli ultimi quattro anni la crescita dei punti in corrente continua (+1.059%) è la seconda più elevata in Europa, alle spalle del Belgio, e colloca il Paese al terzo posto mondiale per punti di ricarica ogni 100 auto elettriche dietro Paesi Bassi e Belgio.

La composizione per potenza mostra un progressivo spostamento verso l’alta potenza: la quota complessiva di punti DC raggiunge il 29,1%, con un incremento di 6,3 punti percentuali in un anno.

Le infrastrutture HPC (≥150 kW), quasi assenti tre anni fa, rappresentano oggi circa il 9% del totale e crescono a un ritmo doppio rispetto all’intera rete, in particolare lungo la rete TEN‑T, che pur coprendo il 3% delle strade concentra oltre il 60% dei chilometri percorsi dai mezzi pesanti.

Nel segmento privato, l’introduzione dell’obbligo di conformità allo smart charging a partire dal 1° gennaio 2027 rappresenta un punto di svolta.

L’orientamento regolatorio mira a integrare i veicoli elettrici nel sistema elettrico come risorsa flessibile, favorendo servizi di gestione della domanda e di ottimizzazione dell’uso delle rinnovabili, con impatto potenziale rilevante per la stabilità di rete.

Batterie: sorpasso LFP, concentrazione asiatica e ruolo italiano

La traiettoria della mobilità elettrica è fortemente condizionata dall’evoluzione delle tecnologie di accumulo e dalla geografia delle catene del valore.

Nel Q1 2026 le batterie LFP raggiungono il 51% del mercato BEV mondiale, superando le NMC, mentre in Italia la quota LFP passa dal 2% del 2022 al 44% del 2026, contro un’Europa ferma al 17%, riflettendo una maggiore sensibilità al prezzo del mercato domestico.

Sul piano industriale, CATL e BYD detengono congiuntamente circa il 70% del mercato globale delle celle BEV (44% e 31% rispettivamente).

In Europa CATL raggiunge il 42% di quota e BYD passa dallo 0% al 14% in quattro anni; nessun produttore di celle europeo compare tra i primi cinque operatori mondiali, evidenziando un ritardo strutturale della filiera continentale.

L’Italia presenta una buona dotazione di impianti per il pre‑trattamento meccanico delle batterie esauste, ma una quasi totale assenza di capacità di raffinazione idrometallurgica.

Ne deriva un modello di business basato sull’export di black mass verso impianti esteri e successiva importazione di prodotti finiti, con perdita di valore aggiunto e dipendenza esterna su una componente strategica.

Nel 2025 il prezzo medio dei pacchi batteria BEV scende a circa 108 dollari/kWh, minimo storico dovuto alla sovraccapacità, con un differenziale di oltre il 40% tra Cina e paesi occidentali.

Parallelamente le tecnologie sodio‑ione, con densità intorno a 170 Wh/kg, risultano tecnicamente mature per l’impiego automotive, ma l’assenza di una filiera europea per gli anodi in carbonio duro rischia di riprodurre dinamiche di dipendenza analoghe a quelle osservate sul litio‑ione.

Le tensioni geopolitiche del 2026 hanno rafforzato la percezione delle tecnologie di accumulo come componente essenziale della sicurezza nazionale.

Secondo il Libro Bianco, si osserva un progressivo riorientamento di risorse dai budget climatici verso la difesa e la sicurezza, con potenziali impatti sulla velocità di sviluppo delle filiere industriali della mobilità elettrica.

Scenari 2035

Lo studio propone due scenari principali al 2035: uno conservativo (“politiche attuali”) e uno accelerato (“politiche rafforzate”).

Lo scenario conservativo assume: prosecuzione del quadro normativo vigente, nessun nuovo incentivo per i veicoli leggeri, attivazione solo parziale delle infrastrutture finanziate dal PNRR, conferma dei fondi esistenti per veicoli commerciali e pesanti e un ritardo di circa quattro anni nel raggiungimento della quota BEV media europea 2025.

Lo scenario accelerato prevede invece incentivi strutturali fino al 2030, un mandato 100% ZEV per le flotte aziendali, fondi rafforzati per veicoli commerciali e pesanti e nuovi strumenti europei dedicati alla rete TEN‑T, riducendo il ritardo del mercato italiano a circa tre anni.

In termini quantitativi, il parco circolante ricaricabile potrebbe passare da 7,8 milioni (conservativo) a 9,2 milioni (accelerato), con una differenza di circa 1,4 milioni di veicoli, 32.000 punti pubblici aggiuntivi e 6 milioni di barili di petrolio non importati in più.

Su base energetica, uno scenario con una quota tra il 10% e il 15% di veicoli completamente elettrici nel parco circolante italiano al 2035 consentirebbe un risparmio fra 3,5 e 5 milioni di tonnellate equivalenti di petrolio.

Questo si traduce in 34–41 milioni di barili di petrolio all’anno, equivalenti a quasi un mese di consumi nazionali, con ricadute dirette in termini di bilancia energetica e riduzione delle emissioni climalteranti.

Motus‑E propone di intervenire su tre assi: infrastrutture, veicoli e trasporto merci, filiera industriale e batterie.

La logica di fondo è quella di coordinare strumenti fiscali, regolatori e industriali per: accelerare la diffusione delle infrastrutture ad alta potenza, rendere economicamente neutrale o favorevole la scelta elettrica per flotte e operatori professionali e chiudere il ciclo della batteria in Italia, massimizzando il recupero di materie prime seconde.

Secondo il Libro Bianco, la direzione di marcia verso l’elettrificazione del parco è ormai definita; l’esito reale per l’Italia dipenderà principalmente dalla velocità di attuazione delle misure e dalla capacità di ridurre il gap di policy e industriale rispetto ai partner europei.

© Riproduzione riservata