Nel report NTT DATA emerge la crescita del gap di protezione su catastrofi naturali, cyber e pensioni. Dalla “risk in motion intelligence” ai casi d’uso insurtech su clima, cybersecurity e vita

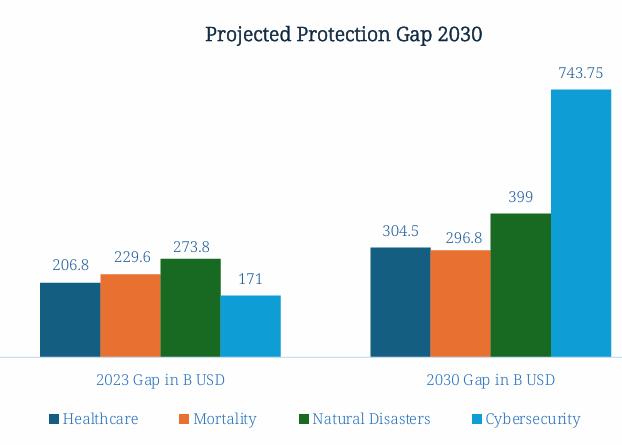

Il nuovo report “Insurtech Global Outlook 2026 – Become architects of resilience” di NTT DATA descrive un settore assicurativo alle prese con rischi sempre più complessi e interconnessi – dal cambiamento climatico alla cyber security, fino al tema della longevità – e con gap di protezione in rapido aumento. Secondo le analisi, il divario tra perdite potenziali e coperture esistenti è destinato ad ampliarsi entro il 2030 in tutti i grandi ambizioni di rischio, con il cyber che mostra la crescita più accentuata: il gap stimato globale passerebbe da circa 171 miliardi di dollari nel 2023 a oltre 740 miliardi nel 2030, diventando così la principale fonte di rischio non assicurato. A livello di catastrofi naturali, le perdite economiche complessive (assicurate e non) hanno raggiunto 162 miliardi di dollari nel primo semestre 2025, in aumento rispetto all’anno precedente, con un Protection Gap ancora elevato in molte aree del mondo.

Il documento sottolinea come la combinazione di eventi climatici estremi, l’aumento del rischio cyber e le pressioni demografiche sulla previdenza stanno spingendo le aziende verso un ruolo più attivo nella resilienza sociale. Il gap pensionistico globale è stimato intorno ai 1.000 miliardi di dollari l’anno, mentre circa il 40% delle persone tra 18 e 35 anni nei Paesi europei non sta accantonando risorse per la pensione, in un contesto di invecchiamento rapido della popolazione e di sistemi di welfare sotto pressione.

Sul fronte cyber, il rapporto richiama alcune cifre chiave: il costo medio di una violazione dei dati è salito a 4,88 milioni di dollari, la carenza di competenze specialistiche in sicurezza informatica è considerata critica da due terzi delle organizzazioni e le deepfake rappresentano ormai circa il 40% dei tentativi di frode biometrici. Inoltre, secondo le indagini citate, oltre il 60% dei rispondenti non valuta in modo sistematico la sicurezza degli strumenti di AI prima del loro impiego, mentre la maggior parte delle imprese continua a percepire incidenti cyber e interruzioni di business come i principali rischi emergenti.

Dal trasferimento alla gestione proattiva del rischio

Secondo il report l’assicurazione si sta spostando da una logica di trasferimento reattivo del rischio a una gestione sempre più proattiva, basata su dati continui e capacità predittiva. Tecnologie come sensori IoT, telematica, immagini satellitari, digital twin e modelli di AI/ML consentono di osservare e misurare i rischi in tempo quasi reale, mentre la crescente potenza computazionale – fino alle prospettive del quantum computing – apre la strada a simulazioni più sofisticate e a nuove forme di prevenzione e controllo del rischio.

Una parte centrale del report è dedicata ai casi d’uso che mostrano come le insurtech stanno già applicando queste capacità lungo diverse linee di business. Nell’area clima e catastrofi naturali, vengono consigliati esempi di piattaforme che utilizzano immagini aeree e satellitari, geospatial analytics e AI per modellare il rischio a livello di singolo immobile, stimare rapidamente i danni post-evento e supportare la liquidazione automatizzata dei sinistri, con analisi su centinaia di milioni di proprietà e miliardi di datapoint.

In ambito cyber, il report cita soluzioni basate su agentic AI per la sicurezza, in grado di monitorare in tempo reale i modelli, bloccare prompt e output pericolosi, rilevare minacce e deepfake, e integrarsi con decine di strumenti di sicurezza aziendale. Sul fronte Vita e previdenza, vengono illustrati casi di piattaforme digitali che digitalizzano l’intera catena del valore (dal preventivo alla emissione, fino all’amministrazione), sistemi di negoziazione continua alimentati da dati biometrici e comportamentali, e persino modelli di polizze vita denominate in Bitcoin come strumento di pianificazione patrimoniale di lungo periodo.

Nelle conclusioni, NTT DATA invita i CEO delle compagnie a passare da un ruolo di “gestori di sinistri” ad “architetti di resilienza”, sintetizzando l’agenda in cinque mosse:

- definire in modo chiaro la “promessa di prevenzione”: definire quali eventi (sinistri da catastrofi naturali, cyber‐attack, ricoveri ospedalieri, ecc.) la compagnia vuole contribuire a ridurre, non solo a rimborsare; Offerta concreta: servizi di allerta, monitoraggio, manutenzione preventiva, programmi salute, supporti cyber, ecc., integrati alla polizza …

- rendere operativo il ciclo “detect–decide–defend”. È il passaggio dalla teoria ai processi: prendere un’area concreta (es. auto, property, cyber, salute) e costruire un ciclo operativo continuo (intercettare segnali di rischio in tempo quasi reale, trasformare questi segnali in decisioni operative strutturate, implementare le azioni di difesa/prevenzione (blocchi, interventi manutentivi, remediation cyber, servizi di assistenza) e misurarne l’efficacia.

- ripensare lo scambio di valore con il cliente (meno attrito, più servizi e benefici tangibili): se l’assicurazione diventa più preventiva e data-driven, anche la relazione economica e di servizio è stata aggiornata

- modificare i KPI spostando il focus dalle sole efficienze liquidative alle perdite evitate e alla “prevention dividend”

- costruire ecosistemi con partner tecnologici, sanitari, di mobilità e cyber.

Restare fermi, avverte il report, equivale a una decisione strategica che conduce a maggiore volatilità, minore fiducia e progressivo declino di rilevanza; agire ora, invece, permette di progettare modelli assicurativi più resilienti e allineati ai nuovi rischi sistemici.

© Riproduzione riservata