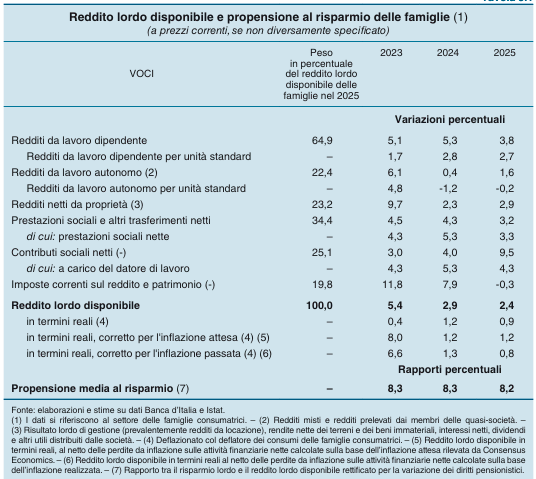

Nel 2025 il reddito disponibile delle famiglie italiane è aumentato dello 0,9% in termini reali, sostenendo una crescita dei consumi sostanzialmente analoga (+1,0%). Questo equilibrio ha mantenuto stabile la propensione al risparmio, ferma all’8,2%. Il quadro complessivo – che emerge dalla Relazione annuale di Banca d’Italia – evidenzia tuttavia dinamiche differenziate tra le famiglie. Da un lato, il risparmio continua a essere sostenuto da fattori come tassi di interesse reali elevati, incertezza economica e cambiamenti demografici. Dall’altro, emerge un indebolimento della capacità di accantonamento, soprattutto tra i nuclei a più basso reddito, più esposti all’aumento dei prezzi dei beni essenziali.

Ricchezza in aumento e portafogli in evoluzione

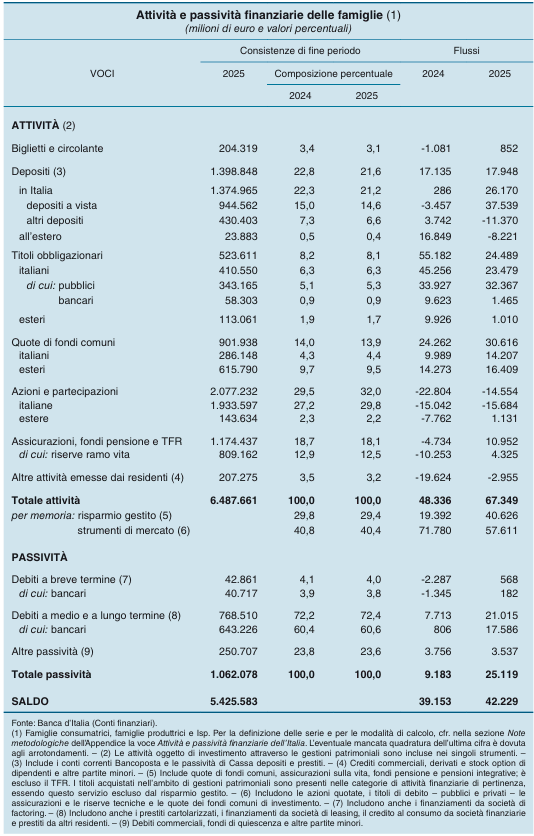

La ricchezza netta delle famiglie è cresciuta a ritmi sostenuti, trainata sia dall’incremento dei valori immobiliari sia dalla rivalutazione delle attività finanziarie.

Prosegue inoltre la ricomposizione dei portafogli:

aumento del peso del risparmio gestito;

maggiore esposizione ai titoli di Stato italiani, anche grazie alle emissioni dedicate alle famiglie.

Il rapporto tra debito e reddito disponibile continua a diminuire, raggiungendo il livello più basso dalla crisi finanziaria globale. In ripresa i mutui, mentre rallentano i prestiti al consumo.

Redditi: rallenta il lavoro dipendente, cresce rendite e autonomi

La crescita nominale del reddito disponibile ha mostrato un rallentamento (2,4% nel 2025), legato in parte alla minore dinamica dell’occupazione dipendente. In controtendenza: aumenta la redditività del lavoro autonomo; accelerano i redditi della proprietà.

Le misure pubbliche hanno inciso sulla composizione del reddito: la fine degli sgravi contributivi è stata compensata da maggiori trasferimenti e detrazioni fiscali, con effetti di sostegno soprattutto per i redditi medio-bassi.

Le informazioni più recenti indicano una riduzione della disuguaglianza del reddito disponibile: l’indice di Gini è sceso al 31,0% nel 2024, dal 32,2% dell’anno precedente.

Le famiglie a basso reddito continuano a risentire maggiormente dell’inflazione passata, in particolare per l’elevato peso di spese incomprimibili come energia e alimentari.

Propensione al risparmio stabile

La propensione al risparmio delle famiglie consumatrici è rimasta pressoché stabile all’8,2 per cento, riflettendo la crescita simile dei redditi

e dei consumi. Negli ultimi anni il risparmio è stato favorito dai livelli più alti dei tassi di interesse reali, dall’elevata incertezza connessa con

il contesto internazionale, nonché dai cambiamenti demografici e del mercato del lavoro che hanno comportato una progressiva ricomposizione delle famiglie verso quelle caratterizzate da una minore propensione al consumo. Di recente, tali effetti sarebbero stati compensati in aggregato da un indebolimento della capacità di risparmiare, soprattutto tra i nuclei a più basso reddito, come indicato dalle

indagini qualitative dell’Istat.

Secondo le stime della Banca d’Italia, nei primi mesi di quest’anno i consumi delle famiglie avrebbero rallentato. La fiducia dei consumatori ha registrato un nuovo, brusco peggioramento da marzo, in particolare nella componente relativa alle attese sul quadro economico generale, risentendo delle ripercussioni del conflitto nel Golfo Persico. Tali ricadute frenerebbero le decisioni di spesa, soprattutto quelle relative a beni e servizi non essenziali, che risultano più reattivi alla fase del ciclo economico

Prospettive: trasferimenti di ricchezza e incertezza

Nel medio periodo, un elemento rilevante sarà rappresentato dai trasferimenti intergenerazionali di ricchezza, legati all’elevato patrimonio detenuto dalla popolazione più anziana. Si tratta di un fattore destinato a incidere sia sui comportamenti di consumo sia sulla distribuzione della ricchezza. Nel breve termine, invece, il quadro resta condizionato dall’incertezza macroeconomica, con effetti potenzialmente restrittivi sulla propensione alla spesa delle famiglie.

Ricchezza e investimenti: patrimoni elevati e portafogli in trasformazione

Alla fine del 2025 la ricchezza netta delle famiglie italiane ha raggiunto 12.326 miliardi di euro, pari a 8,5 volte il reddito disponibile, in ulteriore crescita rispetto al 2024. L’aumento è stato trainato soprattutto dalla componente finanziaria, salita del 7,4% grazie alla rivalutazione di azioni e partecipazioni.

Il peso delle attività finanziarie sul reddito disponibile si attesta su livelli elevati (4,5 volte), anche nel confronto internazionale. Nei prossimi anni, una parte rilevante di questa ricchezza sarà oggetto di trasferimenti intergenerazionali, con effetti sia sui comportamenti economici sia sulla distribuzione patrimoniale.

Portafogli: più gestito e titoli di Stato, meno depositi

La composizione degli investimenti continua ad evolversi:

cresce il risparmio gestito, mentre si riduce il peso delle obbligazioni bancarie;

aumentare gli investimenti in titoli di Stato italiani, sostenuti anche da emissioni dedicate alle famiglie;

si riduce la quota detenuta in depositi (21,6%), ai minimi dal 2007;

si rafforza la componente in strumenti di capitale, in particolare partecipazioni non quotate.

Gli strumenti di mercato restano comunque minoritari (40,4% del portafoglio), in linea con l’area euro ma lontani dai livelli statunitensi.

Tra gli strumenti più dinamici, gli ETF risultano in forte crescita (oltre 39 miliardi), pur rappresentando ancora una quota contenuta. L’utilizzo è più diffuso tra i giovani e tra chi opera tramite canali digitali.

I fondi pensione restano marginali (5,3% della ricchezza finanziaria), frenati da fattori strutturali come il peso del sistema pubblico e la limitata diffusione della cultura previdenziale.

Ricchezza concentrata e ruolo delle partecipazioni

Le partecipazioni in imprese, soprattutto non quotate, rappresentano una componente centrale del patrimonio e una delle principali determinanti della disuguaglianza.

La ricchezza è fortemente concentrata:

gli investimenti sono spesso focalizzati su singole imprese (quasi due terzi del portafoglio in un solo asset);

le partecipazioni riguardano prevalentemente settori a bassa o media intensità tecnologica;

l’esposizione verso imprese ad alta crescita resta limitata.

L’invecchiamento della popolazione sta accentuando la concentrazione della ricchezza nelle fasce più anziane, che oggi detengono una quota crescente del patrimonio complessivo. Le generazioni più anziane, favorite da condizioni economiche storicamente più favorevoli, si trasferiranno nei prossimi anni una quota rilevante di ricchezza – in larga parte immobiliare – alle coorti più giovani, seppur meno numerose.

Le aspettative di eredità influenzano già oggi i comportamenti: le famiglie che prevedono trasferimenti futuri tendono a consumare di più, risparmiando meno e assumendo maggior debito, con effetti anche sull’offerta di lavoro.

© Riproduzione riservata