NORMATIVA

Le nuove regole tra Codice del Consumo, Codice delle Assicurazioni Private e Regolamento Ivass n. 40/2018 dopo il D.Lgs. 31 dicembre 2025, n. 209

Autore: Guido Cappa

ASSINEWS 387 – Luglio-Agosto

1. Perché la vendita a distanza assicurativa richiede oggi una lettura integrata

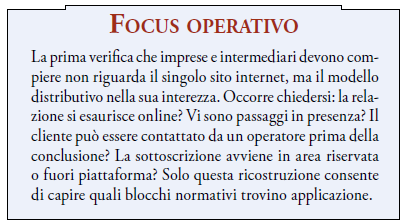

La distribuzione assicurativa a distanza non può più essere considerata una mera variante tecnologica della distribuzione tradizionale. La distanza incide, infatti, non soltanto sul canale di contatto, ma sull’intera architettura del processo distributivo: modifica il modo in cui il cliente riceve le informazioni, il momento in cui matura una decisione consapevole, la forma in cui esprime il consenso e, soprattutto, la capacità dell’operatore di provare ex post la correttezza del proprio operato. Il materiale normativo di riferimento, già prima della riforma, era stratificato; con il D.Lgs. 209/2025 tale stratificazione viene riordinata, ma al tempo stesso si fa più esigente sul piano operativo. Il punto di partenza resta la nozione di contratto a distanza. Ai sensi dell’art. 45, lett. g), del Codice del Consumo, si tratta del contratto concluso tra professionista e consumatore nell’ambito di un regime organizzato di vendita o di prestazione di servizi a distanza, senza la presenza fisica e simultanea delle parti, mediante l’uso esclusivo di una o più tecniche di comunicazione a distanza fino alla conclusione del contratto.

Sul versante regolamentare assicurativo, l’art. 2, comma 1, lett. vv), del Reg. Ivass n. 40/2018 definisce le tecniche di comunicazione a distanza come qualunque tecnica che, senza la presenza fisica e simultanea del distributore e del contraente, possa essere impiegata per il collocamento a distanza di contratti assicurativi e riassicurativi. Queste due definizioni non sono alternative: si completano. La prima individua la fattispecie generale in chiave consumeristica; la seconda la traduce nel linguaggio del settore assicurativo. La conseguenza pratica è di immediata rilevanza. La disciplina speciale sulla distribuzione a distanza si applica soltanto quando l’intero processo di promozione, offerta e conclusione si svolge senza presenza fisica simultanea Le Faq Ivass del 2021 chiariscono che, se il contratto viene in concreto concluso vis-à-vis, non si ricade nella vendita a distanza, anche se una o più fasi del processo si sono svolte con strumenti digitali o telefonici. Per gli operatori ciò significa che la qualificazione del modello distributivo non dipende dal singolo strumento utilizzato, ma dalla configurazione complessiva del journey commerciale e contrattuale. È, dunque, essenziale mappare i percorsi distributivi in modo puntuale, quali interazioni si sviluppano lungo il percorso e in quale momento il consenso viene perfezionato.

2. Il perimetro delle fonti: Codice del Consumo, CAP e Reg. Ivass n. 40/2018

Il nuovo contesto normativo si regge su tre pilastri. Il primo è costituito dal Codice del Consumo, come modificato dal D.Lgs. 209/2025. Il decreto ha introdotto, nella Parte III, Titolo III, una nuova sezione II-bis dedicata alla commercializzazione a distanza di servizi finanziari ai consumatori, articolata negli artt. 59-bis–59-terdecies. Si tratta di una riforma di sistema: la precedente disciplina frammentaria viene sostituita da un impianto più organico, più dettagliato e più direttamente orientato a presidiare i canali digitali.

Il secondo pilastro è costituito dal Codice delle Assicurazioni Private dove trovano applicazione gli artt. 119-bis e 119-ter CAP sulle regole generali di comportamento, l’art. 121 CAP sull’informativa da rendere prima della conclusione del contratto, l’art. 120-quater CAP in tema di supporto durevole, il nuovo art. 167- bis CAP in materia di diritto di recesso, nonché gli artt. 188, 188-bis e 324 CAP per i poteri di vigilanza, gli impegni e il regime sanzionatorio. Il CAP continua a rappresentare la disciplina di settore di riferimento per il contenuto degli obblighi distributivi, per la coerenza prodotto- cliente e per i presidi di vigilanza propri del comparto assicurativo.

Il terzo pilastro è il Reg. Ivass n. 40/2018. In particolare, la Parte III, Titolo II, Capo III disciplina la promozione e il collocamento di contratti di assicurazione mediante tecniche di comunicazione a distanza. Nel perimetro regolamentare rilevano, fra gli altri, l’art. 69 sull’ambito di applicazione, gli artt. 71 e 72 su divieto di discriminazione e divieto di collocare contratti non richiesti, gli artt. 73 e 74 sui presidi organizzativi, sulla documentazione e sugli strumenti di sottoscrizione. Inoltre, per i profili organizzativi, rileva anche l’art. 46 del Reg., che impone alle imprese di adottare procedure interne per assicurare il rispetto, da parte della rete distributiva, dei requisiti normativi e regolamentari. L’integrazione tra queste fonti non può essere impostata in termini di mera successione cronologica.

Il D.Lgs. 209/2025 non abroga la disciplina settoriale assicurativa, ma la costringe a dialogare in maniera più serrata con la disciplina consumeristica. In concreto, per gli operatori, la domanda non è se debba applicarsi il Codice del Consumo oppure il CAP; la domanda corretta è come costruire processi e controlli che rispettino contemporaneamente entrambe le discipline. L’obbligo informativo, ad esempio, non si esaurisce nel set di dati richiesto dall’art. 121 CAP, ma deve oggi essere letto alla luce del più articolato art. 59-quater del Codice del Consumo. Allo stesso modo, il recesso, tradizionalmente gestito come opzione contrattuale o diritto legale, deve essere riprogettato secondo le logiche procedurali e di user experience imposte dal nuovo art. 54-bis del Codice del Consumo e coordinato con i limiti posti dall’art. 167-bis CAP in materia di recesso.

3. Le principali novità del D.Lgs. 209/2025 e la loro specifica rilevanza per il settore assicurativo

Il D.Lgs. 209/2025, produce effetti sul settore assicurativo in almeno sette aree:

- il rafforzamento degli obblighi informativi precontrattuali

- il riconoscimento di un assetto più rigoroso in tema di supporto durevole e prova dell’adempimento informativo

- il diritto di recesso, sia nei suoi termini sostanziali sia nelle modalità di esercizio, con l’introduzione della funzione di recesso via interfaccia online ex art. 54-bis del Codice del Consumo

- la disciplina dei processi automatizzati e il nuovo diritto del consumatore di richiedere l’intervento umano, previsto dall’art. 59-decies

- il rafforzamento dei poteri di vigilanza e delle conseguenze sanzionatorie

- il coordinamento con la disciplina settoriale del CAP, in particolare attraverso il nuovo art. 167-bis e l’estensione dei poteri Ivass verso i soggetti iscritti al RUI

- la ricaduta organizzativa sulle imprese e sugli intermediari, chiamati a ripensare governance, controlli e relazioni con le reti distributive.

La riforma, inoltre, ha una precisa valenza temporale: le modifiche introdotte dal decreto si applicano dal 19 giugno 2026 ai contratti conclusi successivamente a tale data. Compagnie ed Intermediari non possono affrontare l’adeguamento come una semplice revisione documentale dato che i presidi normativi impattano sulle piattaforme digitali, sui sistemi di logging, sui workflow di firma e sulle procedure di post-vendita, richiedendo pertanto progetti trasversali con il coinvolgimento di compliance, legale, operations, IT, UX design, customer service e, nei modelli più articolati, product governance.

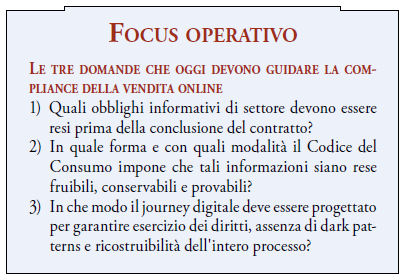

4. Obblighi informativi precontrattuali: dall’art. 121 CAP al nuovo art. 59-quater del Codice del Consumo

L’art. 121 CAP già imponeva, prima della conclusione del contratto, la comunicazione di un nucleo minimo di informazioni: identità del distributore e finalità della comunicazione, identità della persona che entra in contatto con il contraente e suo rapporto con il distributore, descrizione delle principali caratteristiche del prodotto o servizio assicurativo, prezzo totale del contratto comprensivo di imposte, informativa sul compenso percepito dal distributore e ulteriori informazioni previste dalla disciplina sui contratti a distanza.

Il Reg. Ivass n. 40/2018, e in particolare l’art. 73, precisa che già al primo contatto e comunque prima della conclusione il cliente deve ricevere tali informazioni e deve poter scegliere modalità e canali di comunicazione. Con il D.Lgs. 209/2025 la logica dell’informativa si fa, tuttavia, più articolata. L’art. 59-quater del Codice del Consumo impone che il consumatore riceva, in tempo utile prima di essere vincolato, un set di informazioni precontrattuali più strutturato.

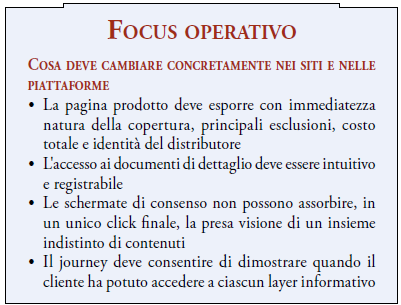

Vanno evidenziati alcuni cardini della nuova disciplina: chiarezza e comprensibilità, semplicità e leggibilità, supporto durevole, completezza su costi, rischi e utilizzo di processi automatizzati, oltre alla possibilità di organizzare l’informazione su più livelli, ma senza sottrarre alla disponibilità immediata i contenuti essenziali. La novità, in altri termini, non consiste tanto nell’aumento delle informazioni da rendere; consiste nel fatto che l’informativa diventa un vero e proprio processo. Questo passaggio ha delle implicazioni operative. Per molti operatori il presidio informativo è stato storicamente costruito intorno alla produzione e consegna di documenti precontrattuali in formato PDF. Il nuovo quadro non consente più di ritenere sufficiente la mera messa a disposizione statica di documentazione scaricabile, specie se collocata in aree poco visibili del sito.

L’informativa deve essere progettata come contenuto fruibile, ordinato gerarchicamente, coerente con i tempi decisionali del cliente e dimostrabilmente reso disponibile prima della conclusione del contratto. Ciò significa, ad esempio, che le piattaforme dovranno distinguere tra informazioni essenziali immediatamente accessibili e approfondimenti di secondo livello, evitando tuttavia di confinare elementi rilevanti in link periferici o redatti in forma troppo tecnica. Sul piano del coordinamento normativo, l’art. 121 CAP continua a definire il contenuto tipico dell’informativa assicurativa, mentre l’art. 59-quater del Codice del Consumo incide sul modo in cui tale informativa deve essere organizzata, resa e provata. Per le imprese e per gli intermediari questo comporta la necessità di rivedere le matrici documentali: occorre verificare che il set informativo complessivo copra sia gli obblighi settoriali sia quelli consumeristici, evitando duplicazioni inutili ma anche omissioni dovute a una lettura parcellizzata delle fonti.

5. Supporto durevole, prova dell’adempimento e tracciabilità: il nuovo baricentro probatorio

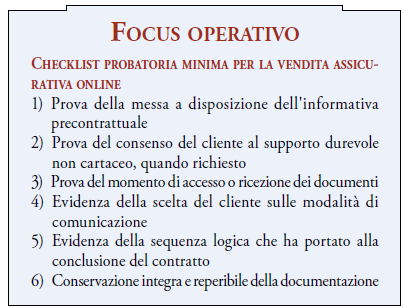

Uno dei punti più delicati della riforma riguarda il piano probatorio. La distribuzione a distanza non incide solo sulle modalità di contatto, ma comporta un rafforzamento dei presidi organizzativi e probatori dell’intermediario: tracciabilità delle comunicazioni, registrazione delle interazioni, conservazione documentale, prova dell’adempimento informativo.

Questa impostazione si salda direttamente con l’art. 59-sexies del Codice del Consumo, che pone sul professionista l’onere di dimostrare il corretto adempimento degli obblighi informativi. Per il settore assicurativo, il tema si coordina con l’art. 120-quater CAP, che disciplina l’adempimento degli obblighi di consegna su supporto cartaceo o, previo consenso del contraente, su altro supporto durevole, nonché con l’art. 73 del Reg. Ivass n. 40/2018, il quale impone di adottare procedure che consentano di mantenere evidenza della scelta effettuata dal cliente, della trasmissione e ricezione della documentazione e, più in generale, dell’avvenuto adempimento degli obblighi normativi. Le già citate Faq Ivass precisano inoltre che il distributore deve conservare traccia della scelta compiuta dal contraente circa le modalità di comunicazione e informarlo della possibilità di modificarla in ogni momento. Il supporto durevole, nel nuovo contesto, non è solo un formato di consegna; è una componente della strategia di difesa dell’operatore. Per poter rispondere a reclami, contestazioni di mis-selling, richieste di annullamento o procedimenti sanzionatori, imprese e intermediari devono essere in grado di ricostruire il processo.

Ciò significa disporre di evidenze affidabili almeno su cinque profili: quali informazioni sono state messe a disposizione; in quale momento; attraverso quale canale; con quale conferma di ricezione o accesso; e in che rapporto temporale rispetto alla conclusione del contratto. In termini organizzativi, questo implica una trasformazione delle piattaforme in infrastrutture probatorie. I sistemi devono poter produrre log non alterabili, timestamp coerenti, registri di accesso ai documenti, evidenza delle schermate percorse, conferme di invio e, ove rilevante, registrazioni o verbalizzazioni delle interazioni sincrone. In assenza di tale tracciabilità, l’operatore non rischia soltanto di non poter provare completamente la correttezza dell’operato; rischia di non riuscire a difendersi quando l’onere della prova ricade integralmente su di lui.

6. Il promemoria sul diritto di recesso e la nuova estensione della tutela informativa

Una delle novità meno appariscenti ma operativamente più insidiose introdotte dal D.Lgs. 209/2025 è quella prevista dall’art. 59-quater, comma 2, del Codice del Consumo. Se le informazioni obbligatorie sono fornite meno di un giorno prima che il consumatore sia vincolato dal contratto, il professionista deve inviare un promemoria sulla possibilità e sulla procedura di recesso tra uno e sette giorni dopo la conclusione del contratto, su supporto durevole. Questa disposizione va letta in modo sistematico. Il legislatore prende atto del fatto che, nei modelli digitali, la compressione temporale tra informativa e conclusione può essere molto accentuata. Un journey particolarmente fluido e rapido, se da un lato migliora la conversione commerciale, dall’altro può ridurre il tempo di effettiva elaborazione decisionale del cliente.

Il promemoria post-contrattuale ha, quindi, una funzione riequilibratrice: non sostituisce l’informativa precontrattuale, ma offre un ulteriore presidio quando il margine temporale di valutazione è stato particolarmente ristretto. Per imprese e intermediari ciò apre almeno tre cantieri operativi. In primo luogo, occorre identificare i casi in cui l’informativa rilevante è stata effettivamente resa meno di ventiquattro ore prima della conclusione. In secondo luogo, è necessario predisporre workflow automatici di invio del promemoria, con contenuti adeguati e prova dell’avvenuta trasmissione. In terzo luogo, bisogna coordinare questo presidio con le procedure di post-vendita, evitando che il cliente riceva comunicazioni contraddittorie o disallineate sul diritto di recesso. In un ecosistema digitale, anche una prescrizione apparentemente semplice può generare criticità se non viene tradotta in regole di sistema.

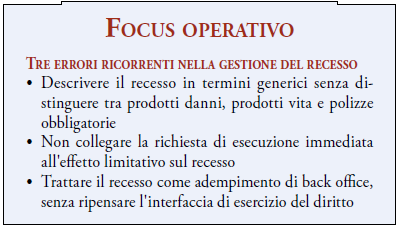

7. Il diritto di recesso: art. 59-octies del Codice del Consumo e nuovo art. 167-bis CAP

La disciplina del recesso è uno dei terreni sui quali l’integrazione tra normativa consumeristica e normativa assicurativa è più evidente. L’art. 59-octies del Codice del Consumo, prevede un termine ordinario di quattordici giorni di calendario e un termine di trenta giorni per le forme pensionistiche complementari, incluse le assicurazioni sulla vita. Il termine decorre dalla conclusione del contratto o dalla data in cui il consumatore riceve le informazioni precontrattuali e contrattuali, se successiva. Inoltre, se il consumatore non ha ricevuto le informazioni obbligatorie, il periodo di recesso si estende fino a dodici mesi e quattordici giorni. Un ulteriore punto particolarmente delicato è questo: se l’informazione mancante è proprio quella relativa al diritto di recesso, si apre la questione della possibile protrazione indefinita del diritto, tema che gli operatori dovranno gestire con estrema cautela.

Questo quadro si coordina con il nuovo art. 167- bis CAP. Tale disposizione introduce limitazioni all’esercizio del recesso in ambito assicurativo, escludendolo quando il contraente richiede espressamente l’esecuzione del contratto entro il termine previsto oppure quando il sinistro si verifica durante il periodo di recesso, nel caso di polizze obbligatorie. Vi è, inoltre, un obbligo informativo specifico: l’impresa deve informare preventivamente il contraente circa l’impossibilità di esercitare il recesso qualora venga richiesta l’esecuzione del contratto entro il termine previsto. Il coordinamento tra art. 59-octies e art. 167-bis è di grande rilievo pratico. L’operatore non può limitarsi a descrivere in astratto l’esistenza del diritto di recesso; deve spiegare con precisione i casi in cui tale diritto è escluso o compresso in ragione della natura del contratto o della richiesta del cliente. Nei modelli online questo significa intervenire sia sui contenuti informativi sia sulla logica delle interfacce. Ad esempio, se il cliente viene posto davanti alla possibilità di richiedere l’esecuzione immediata della copertura, la piattaforma deve rendere chiarissimo l’effetto di tale scelta sul recesso. Un semplice flag standardizzato, non accompagnato da adeguata evidenza testuale, potrebbe essere insufficiente a dimostrare la consapevolezza della rinuncia o della limitazione.

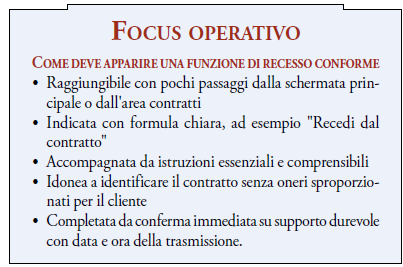

8. La funzione di recesso mediante interfaccia online: il nuovo art. 54-bis del Codice del Consumo

Tra le innovazioni di maggiore impatto vi è l’introduzione dell’art. 54-bis del Codice del Consumo. Per i contratti conclusi tramite interfaccia online, il professionista deve rendere disponibile una funzione di recesso digitale facilmente accessibile, chiaramente visibile e disponibile per tutto il periodo utile all’esercizio del diritto. La funzione deve consentire al consumatore di inserire i dati identificativi, confermare la volontà di recedere e ricevere senza ritardo un avviso di ricevimento su supporto durevole. La norma veicola un principio di importanza rilevante: la simmetria tra acquisto e recesso.

La procedura di uscita dal contratto non può essere più complessa della procedura di ingresso. Da qui discende il divieto di dark patterns: sono vietati pulsanti di recesso nascosti, percorsi fuorvianti, opzioni pre-selezionate, sequenze artificiosamente lunghe o scoraggianti, in generale tutte le soluzioni di design idonee a orientare il comportamento dell’utente o a ostacolare indebitamente l’esercizio del diritto.

Per il settore assicurativo il punto è dirompente. Tradizionalmente il recesso è stato gestito attraverso canali eterogenei: e-mail, PEC, moduli scaricabili, raccomandata, contatto con il customer service. La nuova disciplina impone, per i contratti conclusi online, un vero e proprio ripensamento del post-vendita digitale. Imprese e intermediari devono verificare se le proprie piattaforme consentano già oggi un’esperienza di recesso conforme oppure se il diritto sia ancora esercitabile solo attraverso canali esterni o meno intuitivi. In molti casi sarà necessario creare una sezione dedicata, accessibile dall’area personale o dalla pagina del contratto, con un percorso chiaro e immediato, oltre a un sistema di conferma automatica che costituisca al tempo stesso tutela del consumatore e prova dell’operatore.

9. Processi automatizzati e diritto all’intervento umano: il nuovo art. 59-decies

L’altra novità di sistema introdotta dal D.Lgs. 209/2025 è il diritto del consumatore di richiedere l’intervento umano, richiamato all’art. 59-decies, comma 3, del Codice del Consumo. Il legislatore europeo e nazionale prende atto che, nei processi di distribuzione a distanza, l’automazione può migliorare l’efficienza e la standardizzazione, ma può anche comprimere la possibilità del cliente di comprendere davvero le caratteristiche del prodotto e le implicazioni economiche delle proprie scelte.

Nel settore assicurativo questo tema è particolarmente sensibile. L’assistenza umana non può ridursi a supporto tecnico sulla navigazione del sito; deve essere in grado di fornire spiegazioni effettive sulle caratteristiche del prodotto, sulle sue implicazioni economiche e sui rischi connessi. Ciò è tanto più vero quando il prodotto presenta elementi di complessità, quando il processo distributivo è altamente digitalizzato o quando il cliente richiede chiarimenti già nella fase precontrattuale.

Operativamente, imprese e intermediari dovranno chiarire almeno quattro profili: quale soggetto è abilitato a fornire l’intervento umano; con quali competenze; in quali momenti del processo; e con quali modalità di tracciamento. Se il cliente avvia una chat o richiede un richiamo telefonico, l’interazione deve essere registrata o verbalizzata? Se l’assistenza viene fornita da un operatore di call center, quel soggetto possiede i requisiti professionali e informativi necessari? La presenza di un diritto all’intervento umano impone, dunque, di ripensare il rapporto tra automazione, rete distributiva e competenze professionali.

10. Formazione del consenso, firme elettroniche e val ore probatorio della sottoscrizione

La valutazione di compliance nei processi di distribuzione assicurativa a distanza deve riguardare anche l’utilizzo di firme elettroniche. Il punto centrale è chiarissimo: la conclusione del contratto richiede una manifestazione di volontà espressa, consapevole e documentabile. Nel contesto digitale, il consenso può essere raccolto tramite firma elettronica o digitale, accettazione mediante area riservata o piattaforma web, conferma con OTP o link di validazione, oltre che, nei canali telefonici, registrazione della conversazione.

Sul piano normativo, la disciplina si coordina con l’art. 74, comma 1, del Reg. IVASS n. 40/2018, che richiama l’utilizzo della firma elettronica avanzata, della firma elettronica qualificata e della firma digitale, nonché con l’art. 62 del medesimo regolamento.

A ciò si aggiungono i riferimenti al Reg. eIDAS e all’art. 20, comma 1-bis, del Codice dell’Amministrazione Digitale, il quale prevede che il documento informatico soddisfa il requisito della forma scritta e ha l’efficacia probatoria dell’art. 2702 c.c. quando vi sia apposta una firma digitale, una firma elettronica qualificata, una firma elettronica avanzata o quando il documento sia formato, previa identificazione informatica del suo autore, con modalità idonee a garantirne sicurezza, integrità, immodificabilità e riconducibilità all’autore.

11. Divieti specifici nella vendita a distanza: discriminazione, contratti non richiesti, correttezza del journey

Il Reg. IVASS n. 40/2018 contiene, nella disciplina della vendita a distanza, due divieti particolarmente importanti che il D.Lgs. 209/2025 rende ancora più attuali nel contesto digitale. L’art. 71 vieta procedure discriminatorie che impediscano a determinate categorie di contraenti di contattare il distributore, quali filtri o meccanismi che ostacolino preventivi o vendita online in base a prefisso telefonico, luogo di residenza o altri fattori di discriminazione territoriale.

L’art. 72 vieta invece il collocamento di contratti non richiesti mediante tecniche di comunicazione a distanza e chiarisce che il silenzio o il mancato dissenso non possono valere come accettazione; nelle polizze abbinate a beni o servizi sono vietati meccanismi di opt-out o accettazioni automatiche. Questi presidi si innestano perfettamente nella nuova attenzione del Codice del Consumo per il design delle interfacce e per il divieto di condizionamenti indebiti. In termini pratici, si deve abbandonare la convinzione che scelte apparentemente neutre di UX possano essere valutate solo in termini di conversione. Le scelte di percorso, le preselezioni, la collocazione dei pulsanti, la struttura delle opzioni accessorie e le regole di eligibility sono oggi parte integrante della compliance distributiva.

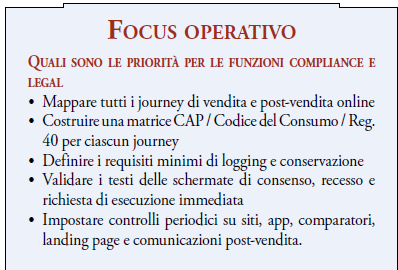

12. Governance, controlli e ruolo delle funzioni di controllo: dalla piattaforma all’organizzazione

Gli impatti organizzativi e di governance della distribuzione a distanza sono evidenti. Le imprese e gli intermediari sono chiamati a riprogettare i processi distributivi, formalizzare procedure e responsabilità, strutturare i flussi informativi e integrare gli strumenti digitali nei presidi aziendali. La governance non si esaurisce, dunque, nella correttezza del contenuto informativo; si estende al modo in cui l’organizzazione disegna, presidia e controlla il processo. Sul piano regolamentare, rilevano l’art. 46 del Reg. Ivass n. 40/2018 per le procedure interne delle imprese sulla rete distributiva e, più in generale, i principi ricavabili dagli artt. 73 e 74 per la ricostruibilità del processo di vendita a distanza.

I controlli di primo livello presidiano il corretto svolgimento delle attività operative: informativa, profilazione, raccolta del consenso, uso corretto degli strumenti digitali. I controlli di secondo livello, affidati in particolare a compliance e risk management, verificano la coerenza tra modello operativo, strumenti digitali e quadro normativo, validano le modalità di informativa e raccolta del consenso e monitorano i rischi di mis-selling. I controlli di terzo livello, tipicamente dell’internal audit, verificano in modo indipendente l’efficacia dell’intero sistema dei controlli e la possibilità di ricostruire ex post il processo distributivo.

Per gli intermediari, specie se dotati di rete di vendita o di presenza multicanale, il nuovo quadro comporta una responsabilità aggiuntiva: non basta controllare il proprio sito principale, ma occorre presidiare anche i canali periferici, i profili social, le landing page utilizzate in campagne commerciali, i flussi di assistenza e le eventuali piattaforme di partner. Per le compagnie, i controlli sulla rete non possono essere standardizzati in astratto, ma devono seguire un approccio proporzionale e risk based, tenendo conto dei canali impiegati, della struttura della rete, dei prodotti distribuiti e del grado di digitalizzazione del modello.

13. Poteri di vigilanza, responsabilità e regime sanzionatorio

Il D.Lgs. 209/2025 non si limita a rafforzare gli obblighi, ma potenzia anche gli strumenti di enforcement. L’art. 59-duodecies del Codice del Consumo attribuisce alle autorità di vigilanza competenti, ciascuna nel proprio ambito settoriale, poteri di intervento sulle pratiche di commercializzazione a distanza, inclusi la cessazione di pratiche scorrette e il divieto di avvio di pratiche non conformi, con coordinamento con l’AGCM per i profili di pratiche commerciali scorrette.

Sul versante assicurativo, il D.Lgs. 209/2025 interviene anche sull’art. 188, comma 3-bis, CAP, estendendo espressamente il potere dell’Ivass di adottare misure preventive o correttive non solo verso le imprese di assicurazione e riassicurazione, ma anche verso i singoli soggetti iscritti al RUI. Si tratta di un passaggio rilevantissimo: il presidio dell’autorità si avvicina ancora di più al livello concreto della distribuzione e alle modalità con cui gli intermediari organizzano e realizzano la vendita digitale. Le conseguenze dell’inadempimento possono essere molteplici.

Vi è il rischio civilistico, legato a pretese risarcitorie o a contestazioni sulla validità del consenso. Vi è il rischio contenzioso, alimentato da reclami, ricorsi e iniziative giudiziarie per mis-selling o carenze informative. Vi è, soprattutto, il rischio sanzionatorio. L’art. 324 CAP prevede sanzioni che vanno dal richiamo e dalla censura fino alle sanzioni pecuniarie e, nei casi più gravi, alla radiazione o cancellazione dal RUI, con responsabilità anche delle persone fisiche che svolgono funzioni di amministrazione, direzione e controllo, quando la violazione sia riconducibile ai loro doveri o a carenze organizzative.

14. Impatti operativi distinti per intermediari e compagnie

Nel nuovo scenario regolatorio intermediari e compagnie condividono molte responsabilità, ma non nello stesso modo. Gli intermediari sono in prima linea nella gestione del contatto con il cliente, nella correttezza del journey e nella prova dell’adempimento. Devono quindi presidiare in modo particolare l’informativa precontrattuale, la raccolta del consenso, la coerenza tra prodotto e richieste del cliente, l’assenza di pratiche manipolative, la gestione del recesso e la conservazione della documentazione. Nei modelli con sub-rete o collaboratori, si aggiunge il tema della formazione, delle istruzioni operative e del controllo sui canali utilizzati dai collaboratori stessi. Le compagnie, invece, sono chiamate a un duplice ruolo. Da un lato, se operano direttamente tramite siti o piattaforme proprie, assumono in proprio tutti gli obblighi tipici del distributore. Dall’altro, anche quando la distribuzione è affidata alla rete, devono adottare politiche, procedure e controlli in grado di garantire il rispetto, da parte degli intermediari, dei requisiti normativi e regolamentari. Il tema, per entrambi, è lo stesso: non affrontare il D.Lgs. 209/2025 come un tema di mero aggiornamento normativo, ma come un progetto di ridisegno controllato della distribuzione digitale. Ciò richiede un modello di lavoro interfunzionale: legale e compliance devono tradurre la norma in requisiti operativi; IT e digital devono incorporarli nei sistemi; operations deve regolare i flussi e le eccezioni; audit e risk devono verificarne l’effettiva tenuta.

15. Conclusioni: verso una distribuzione digital e compliant by design

Il nuovo quadro normativo impone agli operatori del settore assicurativo una vera discontinuità di approccio. Non è più sufficiente avere un sito che consenta di acquistare una polizza online, né è sufficiente consegnare i documenti contrattuali in formato digitale. Il legislatore chiede che l’intera esperienza di vendita a distanza sia costruita secondo logiche di trasparenza, comprensibilità, provabilità, reversibilità e controllo.

L’informativa deve essere davvero fruibile; il consenso deve essere realmente consapevole; il recesso deve essere facilmente esercitabile; i processi automatizzati devono poter essere integrati da intervento umano; la piattaforma deve diventare anche uno strumento di accountability. Per intermediari e compagnie, il D.Lgs. 209/2025 non è soltanto una riforma del Codice del Consumo ma un cambio di impostazione che costringe a rileggere in modo unitario il CAP, il Reg. Ivass n. 40/2018 e la governance dei processi distributivi a distanza.

In questa prospettiva, il criterio guida non può che essere quello di una distribuzione digitale compliant by design: una distribuzione in cui le regole non vengono aggiunte ex post, ma incorporate nella progettazione dei journey, nelle regole di sistema, nei presidi di controllo e nei modelli di prova. Solo così la vendita a distanza potrà svilupparsi in modo sostenibile, riducendo il rischio di non conformità e rafforzando, al contempo, la fiducia del cliente e la resilienza organizzativa degli operatori.

© Riproduzione riservata