Il divario tra perdite economiche attese da catastrofi naturali e coperture assicurative disponibili continua ad ampliarsi a livello globale. Secondo l’ultimo report di Swiss Re Institute, nel 2025 il protection gap ha raggiunto i 424 miliardi di dollari nel 2025, in crescita rispetto ai 395 miliardi dell’anno precedente

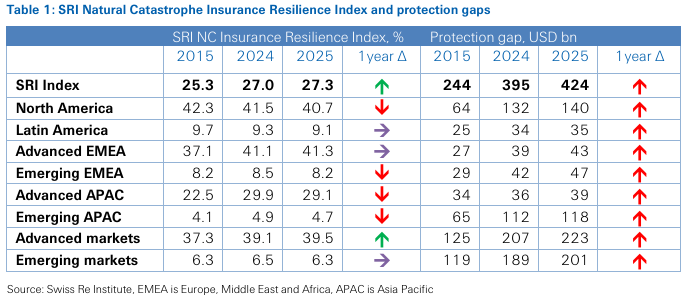

Nel 2025 il gap globale di protezione contro le catastrofi naturali è stimato da Swiss Re Institute in 424 miliardi di dollari, in aumento rispetto ai 395 miliardi del 2024. Si tratta della differenza, espressa in “premio equivalente”, fra i premi oggi raccolti e quelli necessari a coprire integralmente le perdite economiche attese da eventi come alluvioni, terremoti e tempeste, sulla base di modelli che combinano esposizione, pericolosità e tassi di copertura assicurativa. Parallelamente, l’Indice di Resilienza Assicurativa alle Catastrofi Naturali SRI è salito dal 25,3% del 2015 al 27,3% del 2025, segnalando un aumento del grado di copertura, ma anche il permanere di quasi tre quarti dell’esposizione globale ancora non assicurata. La crescita economica e l’aumento del valore dei beni situati in aree esposte spiegano perché, pur con una penetrazione assicurativa in miglioramento, il gap assoluto continui ad ampliarsi: c’è semplicemente “più da proteggere”.

Dove la resilienza migliora e dove resta fragile

A livello regionale emergono situazioni divergenti. Nei mercati avanzati, l’indice di resilienza è passato dal 37,3% al 39,5% nel decennio 2015‑2025, mentre il gap è cresciuto da 125 a 223 miliardi di dollari, segno di una copertura più ampia ma ancora insufficiente rispetto all’espansione delle esposizioni. In Nord America la quota di rischio assicurato resta elevata e stabile (intorno al 41%), ma la crescita massiccia del valore esposto fa sì che il gap salga da 64 a 140 miliardi, con forti concentrazioni in Stati ad alta pericolosità e livelli di protezione specifica molto disomogenei, come mostra il calo dell’adesione alla copertura terremoto sulle abitazioni in California nel lungo periodo. In Europa avanzata (EMEA), l’indice sale dal 37,1% al 41,3% e il gap da 27 a 43 miliardi, con segnali che politiche di prevenzione e adattamento abbiano contribuito a contenere la crescita delle perdite assicurate da alluvione, soprattutto in paesi come Regno Unito, Francia, Svizzera e Austria.

Nei mercati emergenti, invece, la resilienza rimane stagnante: l’indice complessivo scende leggermente dal 6,3% al 6,3% (di fatto immobile), mentre il gap cresce da 119 a 201 miliardi, con America Latina, EMEA emergente e Asia emergente che accumulano rapido sviluppo urbano e industriale con livelli di copertura catastrofale compresi solo tra il 4% e il 9%.

Per Swiss Re, l’evoluzione recente indica che la copertura assicurativa si sta muovendo grosso modo alla stessa velocità della crescita del rischio catastrofale, ma non abbastanza da ridurre il gap assoluto. Proiezioni basate sul trend di lungo periodo (5–7% annuo in termini reali) suggeriscono che le perdite assicurate potrebbero raggiungere 186 miliardi di dollari nel 2030, partendo da 107 miliardi nel 2025, se non intervengono cambiamenti sostanziali.

Per migliorare la resilienza è quindi necessario agire su due fronti: incrementare il trasferimento di rischio tramite assicurazione e ridurre le perdite attese mediante misure di adattamento fisico e gestionale. In Europa occidentale e centrale, ad esempio, l’analisi sigma mostra che interventi come argini, dighe, pianificazione dell’uso del suolo e infrastrutture di difesa hanno contribuito a frenare la crescita delle perdite assicurate da alluvione una volta tenuto conto dell’aumento della penetrazione assicurativa, tanto che, per l’insieme dell’Europa, non si osserva un residuo di crescita delle perdite assicurate da alluvione dopo tale decomposizione.

L’economia dell’adattamento conviene?

L’analisi condotta da Swiss Re Institute su interventi di adattamento approvati negli Stati Uniti tra il 2010 e il 2022 evidenzia che questi progetti sono, nella quasi totalità, economicamente convenienti. Sui progetti analizzati – circa 9 miliardi di dollari di costo nominale – tutti quelli per cui è dichiarato un benefit‑cost ratio (BCR) presentano benefici attesi superiori ai costi, con una mediana pari a 1,86 e valori compresi tra 1,2 (difese urbane contro le alluvioni a Cedar Rapids, Iowa) e 9,63 (argini lungo il Middle Rio Grande, New Mexico). Gli interventi di gestione del rischio di piena mostrano la gamma più ampia di BCR, riflettendo la diversa concentrazione di esposizione: un sistema che protegge più comunità a valle, come nel caso del Middle Rio Grande, genera benefici molto più elevati di un’opera limitata a un solo tratto di sponda, come a Cedar Rapids. I progetti di difesa costiera (barriere contro le mareggiate, sistemi di dune rinforzate, barriere continue con pompe e paratoie di marea) tendono a collocarsi in un intervallo di BCR tra 1,47 e 3,20, ma con intensità di costo per chilometro protetto di un ordine di grandezza superiore rispetto agli interventi fluviali interni.

Oltre alle grandi opere pubbliche, anche l’adattamento a scala micro, in particolare sul patrimonio abitativo, può produrre riduzioni significative delle perdite e riflettersi direttamente nelle tariffe assicurative. Il caso dell’uragano Sally (Alabama, 2020) mostra che le abitazioni costruite o riqualificate secondo lo standard IBHS Fortified, abbinate a sconti di premio, contributi pubblici e verifiche indipendenti, hanno registrato un calo della frequenza dei sinistri del 55‑70% e una riduzione della severità del 14‑40%, con rapporti sinistri/premi inferiori del 51‑72% rispetto all’edilizia convenzionale. In Louisiana, le case riqualificate secondo lo standard Fortified beneficiano di sconti sui premi dell’assicurazione casa compresi tra il 7% e il 24% annuo, a dimostrazione che una tariffazione basata sul rischio può premiare in modo tangibile gli investimenti in resilienza fisica. Tuttavia, Swiss Re Institute sottolinea come molti studi di valutazione non incorporino ancora benefici non monetizzati – sicurezza delle persone, effetti macroeconomici più ampi, servizi ecosistemici – suggerendo che i BCR effettivi potrebbero essere superiori a quelli dichiarati.

Verso una strategia integrata di riduzione del gap

In conclusione, l’ampliamento del valore dei beni esposti alle catastrofi naturali mantiene elevato e crescente il gap di protezione, nonostante un progresso misurabile della copertura assicurativa, in particolare nei mercati avanzati. Per evitare che quote crescenti di rischio diventino economicamente non assicurabili, occorre combinare l’espansione della copertura con una politica sistematica di adattamento: opere strutturali, standard edilizi resilienti, pianificazione territoriale e strumenti di pricing che riconoscano e premino la riduzione del rischio. Swiss Re Institute suggerisce, a questo fine, di rafforzare gli standard di valutazione dei progetti e di allineare incentivi pubblici e privati affinché la mitigazione del rischio diventi parte integrante del disegno dei prodotti e dei programmi assicurativi, contribuendo così a migliorare gli indici di resilienza anche in un contesto di esposizioni in rapido aumento.

© Riproduzione riservata