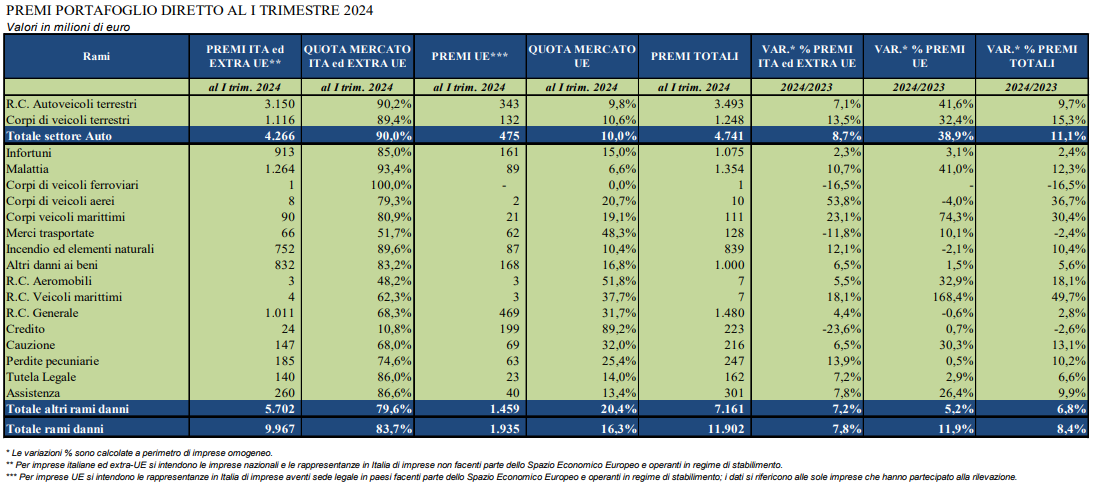

I premi totali danni sono saliti a 11,9 mld nel I trimestre, segnando un +8,4% rispetto alla

fine del I trimestre del 2023, quando il settore registrava una crescita dell’11%, confermando così la crescita sostenuta del settore, trainato sia dallo sviluppo del settore Non-Auto (che ha registrato una variazione positiva del 6,8%) sia del settore Auto (+11,1%).

E’ quanto si rileva dalla statistica pubblicata da ANIA.

Nel dettaglio, i premi delle compagnie nazionali ed extra europee sono aumentati del 7,8% mentre quelli delle rappresentanze di imprese europee hanno registrato un incremento pari a quasi il 12%.

Il comparto Auto

I premi RCA nel I trimestre sono saliti del 9,7% a 3.493 mln, mentre i premi del ramo Corpi veicoli terrestri confermano il buon andamento del settore con una raccolta in crescita del 15,3%, a 1.248 mln.

La crescita del ramo RCA deriva sia dall’aumento del numero dei veicoli assicurati (circa +2% rispetto all’analogo periodo del 2023) sia dalla crescita del premio medio rilevato da

IVASS (per i contratti stipulati nel primo trimestre del 2024 l’aumento è stato del +7,2% su base annua).

Alla crescita del ramo Corpi veicoli terrestri potrebbe aver contribuito sia la ripresa delle nuove immatricolazioni di autovetture registrata a fine marzo 2024 (+6%) sia i possibili

allineamenti tecnici delle tariffe della garanzia furto e soprattutto delle coperture collegate agli eventi naturali e ai cristalli, a seguito degli eventi calamitosi sempre più frequenti che stanno colpendo l’Italia.

Gli altri rami danni

La crescita complessiva è stata del 6,8% (contro +13,8% di fine di marzo 2023), a 7.161 mln.

Hanno contribuito a questo aumento tutti i rami assicurativi più rappresentativi in termini di premi: il ramo Infortuni con un volume premi di 1,1 miliardi è cresciuto del 2,4%, il ramo R.C. Generale, con un volume premi di circa 1,5 mld è cresciuto del 2,8%; il ramo Altri danni ai beni con una crescita del 5,6% ha realizzato un volume premi di 1,0 mld, il ramo Incendio con 0,8 mld è cresciuto del 10,4% e, infine, il ramo Malattia con circa 1,4 mld del 12,3%.

Le sole rappresentanze di imprese con sede legale nei paesi europei nel corso del primo trimestre 2024 hanno contabilizzato premi per 1,9 miliardi, in aumento dell’11,9% rispetto a quanto rilevato nello stesso periodo del 2023. Il peso percentuale dei premi contabilizzati dalle rappresentanze di imprese europee rispetto al totale è stato del 16,3%.

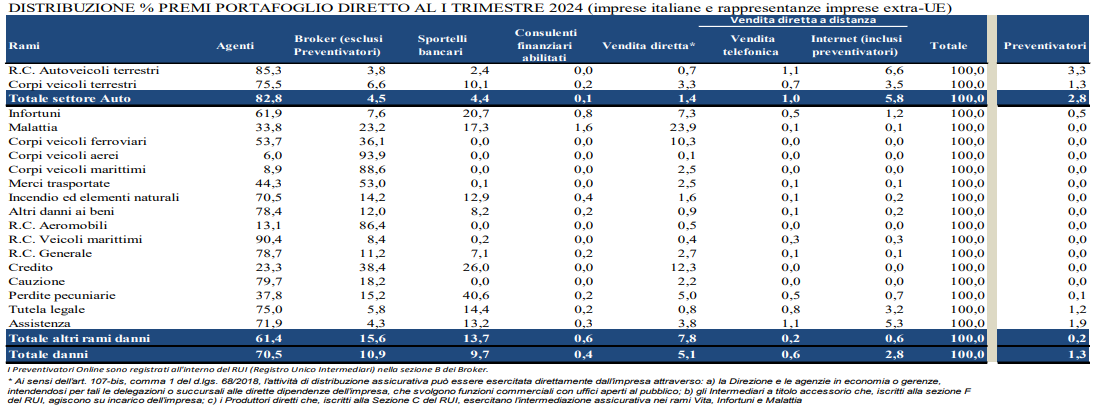

Analisi per canale distributivo

Relativamente alle imprese italiane ed extra U.E. la principale forma di intermediazione si è confermata il canale agenziale (70,5%), in lieve aumento rispetto a quanto rilevato nello stesso periodo del 2023 (69,9%). I broker hanno rappresentato il secondo canale di distribuzione dei premi danni con una quota pari al 10,9%. Gli sportelli bancari, con una quota di mercato del 9,7%, hanno continuato a rappresentare un canale di distribuzione in crescita, in particolare nei rami Perdite pecuniarie, Credito e Infortuni. La vendita diretta nel suo complesso (comprensiva della vendita a distanza, telefonica e Internet) a fine marzo 2024 ha registrato un’incidenza dell’8,5% (9,5% a fine marzo 2023). Le agenzie

in economia, gli intermediari a titolo accessorio che operano su incarico dell’impresa e i produttori diretti, hanno pesato per il 5,1% (5,8% un anno prima), mentre per il 2,8% il canale internet (3,1% a fine marzo 2023); la quota relativa ai premi veicolati attraverso

i preventivatori online è risultata pari all’1,3% (1,4% a fine marzo 2023).

Relativamente alle rappresentanze di imprese U.E. i principali canali di distribuzione sono stati gli agenti e i broker con una quota rispettivamente pari a 45,0%e a 45,9%. Gli sportelli bancari sono il terzo canale di vendita con una quota del 4,0% (1,4% nel settore auto e 4,9% nei restanti rami). È risultata nel complesso pari a 3,7% la quota della vendita diretta.