Secondo quanto riporta Banca d’Italia nella sua relazione nel 2022 l’elevata inflazione ha inciso significativamente sul valore reale delle attività e delle passività finanziarie di famiglie e imprese.

Le famiglie, che detengono una ricchezza netta positiva, ne sono state penalizzate; le seconde, per le quali i debiti sono tipicamente superiori alle attività finanziarie, hanno invece beneficiato di una diminuzione delle passività nette in termini reali. Il tasso di risparmio delle famiglie italiane si è ancora ridotto, al 10 per cento del reddito disponibile lordo, dopo il picco raggiunto nel 2020 (17,5 per cento) per effetto dell’eccezionale compressione dei consumi durante la fase più acuta della pandemia.

Insieme con gli ingenti trasferimenti in conto capitale (4,2 per cento del reddito disponibile), riconducibili soprattutto ai bonus edilizi, il risparmio ha consentito alle famiglie di effettuare investimenti in attività reali pari al 10,5 per cento e in attività finanziarie nette pari al 3,7 per cento del reddito disponibile.

Quest’ultimo avanzo finanziario non ha però compensato il calo (pari al 7,2 per cento del reddito disponibile) del valore reale di quelle componenti della ricchezza (depositi, titoli obbligazionari, prestiti e crediti commerciali) il cui valore nominale è più esposto all’aumento dei prezzi al consumo.

La crescita dei depositi bancari e postali è sensibilmente diminuita (0,6 per cento, dal 5,3 nella media del periodo 2020-21), mentre hanno ripreso vigore gli acquisti di titoli obbligazionari privati e pubblici (aumentati rispettivamente del 9,2 e 44,7 per cento). Dal lato delle passività, i debiti delle famiglie hanno continuato a espandersi, con un rallentamento dei mutui per l’acquisto di abitazioni.

Nel complesso l’alta inflazione e il forte calo dei prezzi delle attività hanno determinato una riduzione della ricchezza finanziaria netta delle famiglie, a prezzi costanti, del 14,4 per cento (693 miliardi).

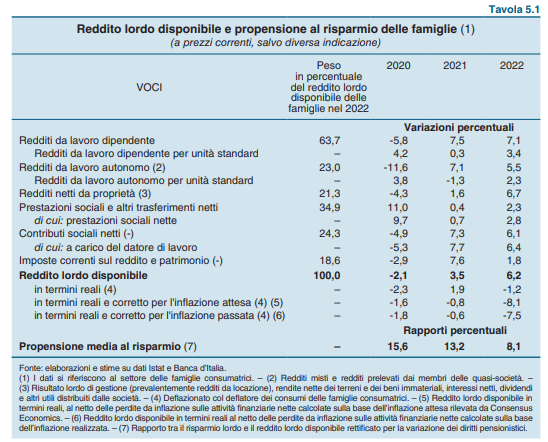

Reddito disponibile in crescita, ma valore reale eroso dall’inflazione

Il reddito disponibile delle famiglie è cresciuto nel 2022, ma l’alta inflazione ne ha

eroso il valore reale, con maggiore intensità nella seconda metà dell’anno.

L’aumento

dell’occupazione, in particolare quella meno qualificata, e le misure governative di contrasto

ai rincari dell’energia hanno sostenuto il reddito dei nuclei meno abbienti e hanno mitigato

le caratteristiche regressive del rialzo dei prezzi. Dal prossimo anno il reddito di cittadinanza sarà sostituito come misura di contrasto alla povertà e all’esclusione sociale dal più selettivo assegno di inclusione; quest’ultimo sarà rivolto solo a una parte dei nuclei in condizione di difficoltà economica individuati in base ad alcune caratteristiche anagrafiche o di disabilità.

Seppure frenato dall’inflazione, dal calo della fiducia e dall’incertezza acuita dalla guerra in Ucraina, è proseguito il recupero dei consumi, soprattutto in primavera e in estate, principalmente per le voci di spesa colpite più duramente dalla crisi sanitaria.

Scende la propensione al risparmio

La propensione al risparmio è scesa progressivamente nel corso dell’anno, fino a raggiungere livelli inferiori a quelli del 2019.

La ricchezza netta delle famiglie è diminuita, per effetto del calo della ricchezza

finanziaria lorda, che ha risentito della marcata svalutazione delle attività. Gli investimenti

finanziari si sono indirizzati in special modo verso obbligazioni pubbliche italiane.

I debiti delle famiglie nei confronti di banche e società finanziarie si sono ampliati

meno del reddito disponibile; rimangono assai contenuti nel confronto internazionale.

I mutui immobiliari hanno lievemente rallentato, tranne che per gli intestatari più

giovani; il credito al consumo ha invece accelerato.

La ricchezza detenuta in attività reali è cresciuta, benché nella seconda parte dell’anno

il mercato delle abitazioni si sia indebolito, risentendo della restrizione delle condizioni di

offerta di nuovi prestiti e degli effetti dell’alta inflazione.

La ricchezza e gli investimenti finanziari

La relazione indica che nel 2022 la ricchezza totale netta delle famiglie, pari al valore delle attività finanziarie e di quelle reali al netto delle passività, è diminuita a 8,2 volte il reddito disponibile, da 8,8 del 2021. Il calo è dovuto alla forte riduzione della ricchezza finanziaria lorda (-5,1 per cento) in seguito alla marcata svalutazione delle attività (-6,6 per cento), nonostante gli investimenti finanziari siano rimasti positivi.

Il rapporto tra la ricchezza finanziaria lorda e il reddito disponibile è sceso a 4,0, un valore che resta ancora leggermente superiore alla media dell’ultimo decennio; la contrazione è stata simile a quella dell’area dell’euro. I flussi per investimenti finanziari si sono quasi dimezzati, frenati dall’incertezza e dall’accresciuta volatilità dei mercati. Le scelte delle famiglie si sono indirizzate verso titoli obbligazionari, soprattutto pubblici italiani: nel 2022 gli acquisti netti di questi ultimi hanno superato 54 miliardi di euro, a fronte della vendita netta di azioni in atto dal 2016. La crescita dei depositi si è assai indebolita nella seconda parte del 2022 e nelle classi di importo più alto, risentendo anche del limitato adeguamento dei saggi di remunerazione.

Per la prima volta dal 2011 si è osservato un lieve deflusso di risorse dai fondi comuni e, dopo più di dieci anni di espansione, la quota di ricchezza finanziaria riconducibile agli strumenti del risparmio gestito è scesa di 3 punti percentuali, al 29,9 per cento, un valore comparabile a quello del 2015 e inferiore alla media dei paesi dell’area (35,0 per cento). Gli investimenti in polizze assicurative hanno rallentato.

Investendo in quote di fondi comuni, nel tempo le famiglie hanno accresciuto la propria esposizione verso i mercati finanziari globali. Secondo stime Bankitalia basate sul metodo del look-through, nel corso del triennio 2020-22, periodo caratterizzato da eccezionale instabilità, il rischio paese associato agli investimenti sottostanti alle quote dei fondi comuni è lievemente aumentato, soprattutto a causa della transizione di alcuni paesi dalla classe di rischio molto basso a quelle a rischio basso o moderato. Si è inoltre osservata una ricomposizione del portafoglio verso le azioni emesse da paesi a rischio minore. Gli investimenti in titoli di capitale sono prevalentemente attribuibili a società con sede negli Stati Uniti; il peso di questi investimenti sul totale dei fondi comuni detenuti dalle famiglie è passato dal 16 al 23 per cento. È rimasta pressoché nulla la quota investita in attività finanziarie emesse dai paesi più rischiosi.