In questo appuntamento esamineremo l’area che Easypens dedica alla Previdenza Complementare.

In questo appuntamento esamineremo l’area che Easypens dedica alla Previdenza Complementare.

Come già più volte ribadito, il sistema previdenziale non garantisce più tassi di copertura tali da affrontare il periodo della quiescenza con tutta serenità. Si rende sempre più necessario quindi, soprattutto per le giovani generazioni, integrare le pensioni di primo pilastro con strumenti di previdenza complementare.

Una volta terminata la stima della pensione obbligatoria, come visto nello scorso appuntamento, saremo a conoscenza della reale differenza tra le risorse disponibili pre e post pensionamento. Il gap rilevato è l’elemento su cui è incentrata le funzionalità di stima della sezione dedicata alla Previdenza complementare che consentirà di simulare piani integrativi di copertura.

EasyPens consente di valutare quanto versare al secondo pilastro per raggiungere alla data prevista della quiescenza un maggior importo di pensione.

Previdenza Complementare

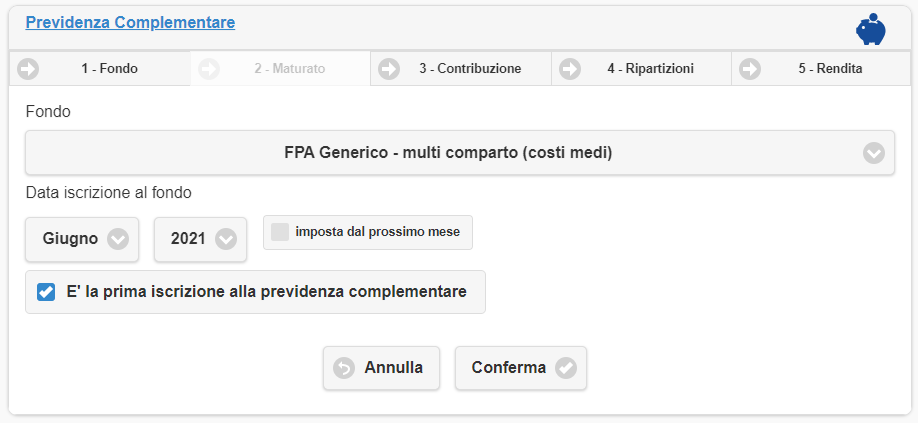

Fondo

Nell’apposita sezione dedicata alla Previdenza Complementare è possibile calcolare, sulla base dei dati anagrafici precedentemente inseriti e contributivi, l’importo stimato della rendita maturata in una posizione di previdenza integrativa, alla decorrenza scelta di pensione

Si potrà stimare la prestazione derivante da una nuova adesione, ossia da un’iscrizione alla previdenza complementare che avverrà in una data futura rispetto alla data di simulazione, ovvero di un’adesione in essere a Fondi pensione generici con costi medi di mercato (Fondo pensione Aperto – FPA Generico; Fondo Pensione Generico – FPC Generico; Piano individuale pensionistico – FIP Generico) o a uno dei maggiori Fondi Pensione Negoziali individuati dal CCNL di riferimento se lavoratore dipendente.

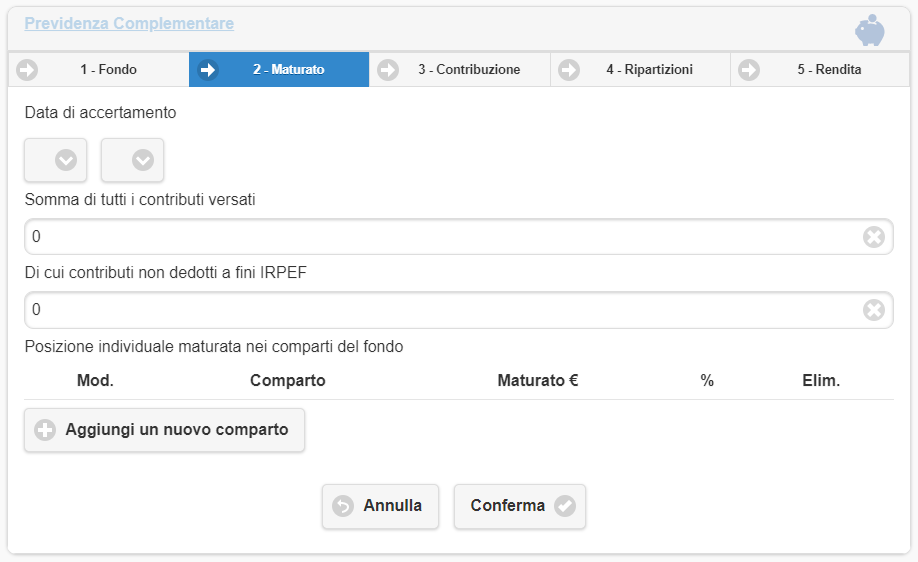

Maturato

In presenza di posizioni preesistenti si attiva l’apposita sezione relativa al maturato per cui viene richiesta la ricostruzione della situazione contributiva nella posizione in essere.  I dati su quanto già maturato in questa posizione saranno la base per lo sviluppo della simulazione delle proiezioni future del fondo o, in caso di trasferimento, con il nuovo fondo prescelto. Per accertare tale ricostruzione viene richiesta una data di riferimento della certificazione del montante della posizione individuale e la somma di tutti i contributi

I dati su quanto già maturato in questa posizione saranno la base per lo sviluppo della simulazione delle proiezioni future del fondo o, in caso di trasferimento, con il nuovo fondo prescelto. Per accertare tale ricostruzione viene richiesta una data di riferimento della certificazione del montante della posizione individuale e la somma di tutti i contributi

versati, solitamente la data in cui è stata ricevuta l’ultima informativa dal Fondo Pensione. Ciò consente una stima dettagliata della fiscalità della previdenza complementare.

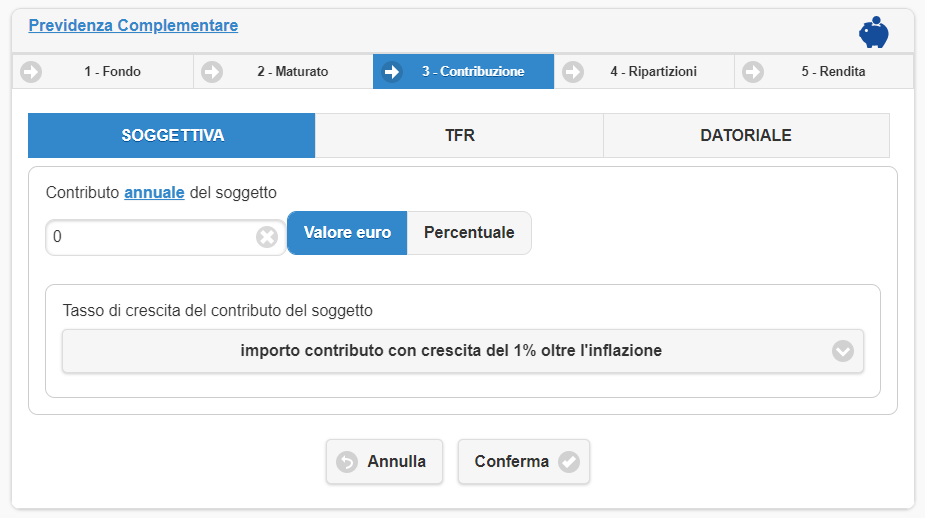

Contribuzione

I risultati attesi nella proiezione della pensione complementare sono determinati principalmente dalla quantità del risparmio impiegato. In questa sezione è possibile impostare quali sono i contributi che si intendono versare. Conviene ricordare che il contribuente è libero di modulare il proprio risparmio negli anni, rispettando eventuali minimi definiti dalla contrattazione collettiva.

La previdenza complementare è molto versatile sulla modalità di contribuzione: l’Aderente può impiegare solo l’accantonamento TFR, può limitarsi ai soli contributi minimi previsti dal contratto (per usufruire del contributo aziendale), maggiorare la propria contribuzione, collegandola o meno al reddito. Per i fondi pensione negoziali, EasyPens fa riferimento a un database costantemente aggiornato sulle modalità di contribuzione sancite dai fondi stessi.

La contribuzione versata al fondo in percentuale sul reddito è incrementata annualmente sulla base del tasso di crescita reale della retribuzione maggiorato del tasso di inflazione atteso negli anni a venire. Per la contribuzione in valore assoluto è possibile la scelta del tasso di incremento, è comunque consigliabile impostare un tasso di crescita in linea con quanto impostato per gli anni a venire per il reddito di riferimento in previdenza obbligatoria.

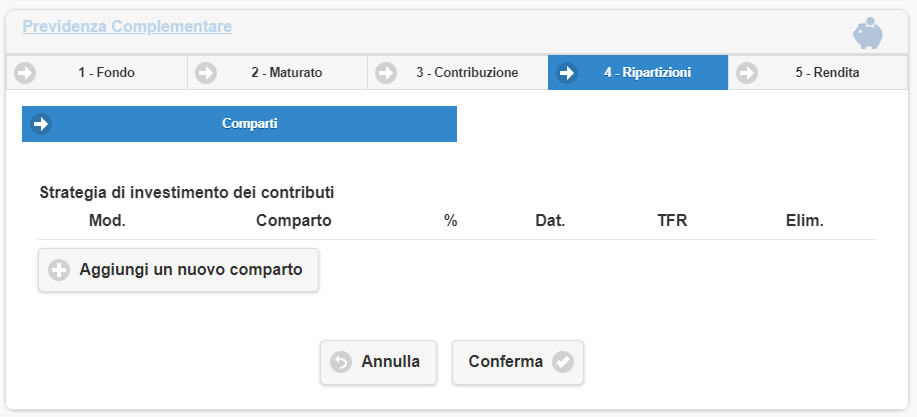

Ripartizioni

I Fondi Pensione generalmente offrono diverse soluzioni di investimento. È necessario scegliere attentamente i comparti sulla base di un accettabile compromesso tra aspettative di rendimento e rischi. Per ciò che attiene il rendimento delle linee di investimento, EasyPens prende in considerazione quanto dettato a tal proposito dall’Autorità di Vigilanza Covip: 2% reale per la componente obbligazionaria; 4% reale per la componente azionaria.ù

In linea di principio l’investimento più rischioso offre maggiori opportunità di rendimento e risulta più adeguato nei casi con ampio orizzonte temporale. Nei casi con medio e breve orizzonte temporale è preferibile evitare i rischi del mercato azionario e optare per rendimenti attesi più contenuti.

Ove previsto dal fondo scelto sarà possibile contribuire alle diverse linee di investimento per fonte contributiva.

Nel calcolo dell’evoluzione della posizione individuale si tiene conto delle imposte gravanti sui rendimenti previste dal regime vigente.

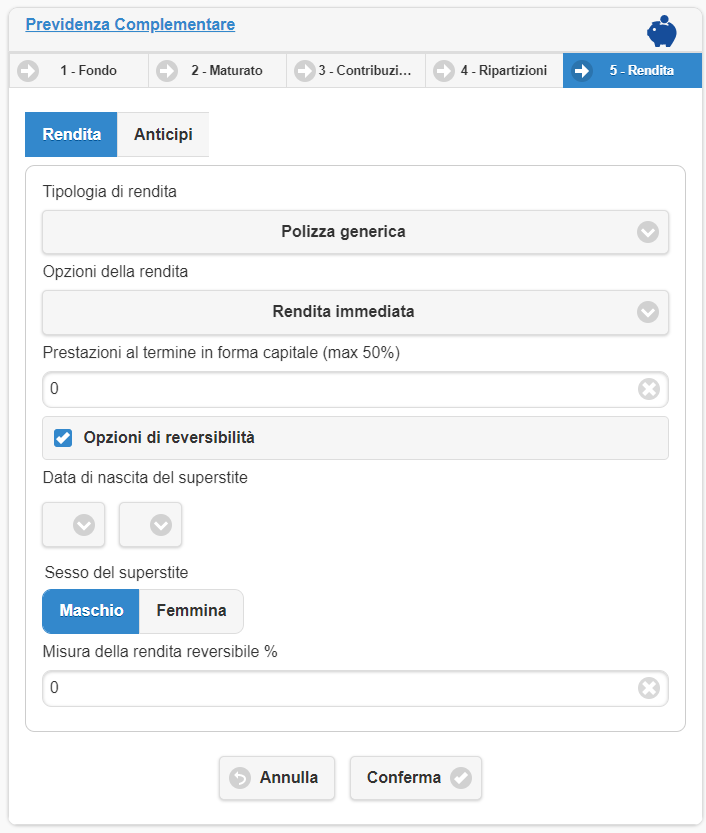

Rendita

Un ulteriore elemento necessario per la proiezione della pensione complementare è la previsione e impostazione delle modalità di erogazione delle prestazioni prevista. Quest’area di dettaglio consente di introdurre nella proiezione ulteriori variazioni sulle ipotesi adottate nella simulazione rendendo possibile una simulazione dell’erogazione delle prestazioni il più aderente possibile alle preferenze e modalità desiderate. La varietà delle opzioni di personalizzazione fruibile è in sintonia con la regolamentazione del fondo.

Tramite le opzioni base è possibile definire la tipologia di rendita vitalizia secondo le opzioni previste dal fondo (eventuali opzioni di rendita certa per 5 o 10 anni) e simulare l’ipotesi di reversibilità delle prestazioni impostando i dati fondamentali del beneficiario e definendo la misura in cui le prestazioni saranno destinate allo stesso.

Se richiesto dal soggetto, la prestazione potrà essere liquidata anche come capitale fino all’importo limite pari al 50% del montante maturato al pensionamento. Se il montante accumulato è di scarsa entità, potrà essere percepito integralmente in capitale qualora dalla conversione del 70% dello stesso la rendita che ne scaturisce è inferiore al 50% del valore dell’assegno sociale. EasyPens effettua automaticamente questo controllo.

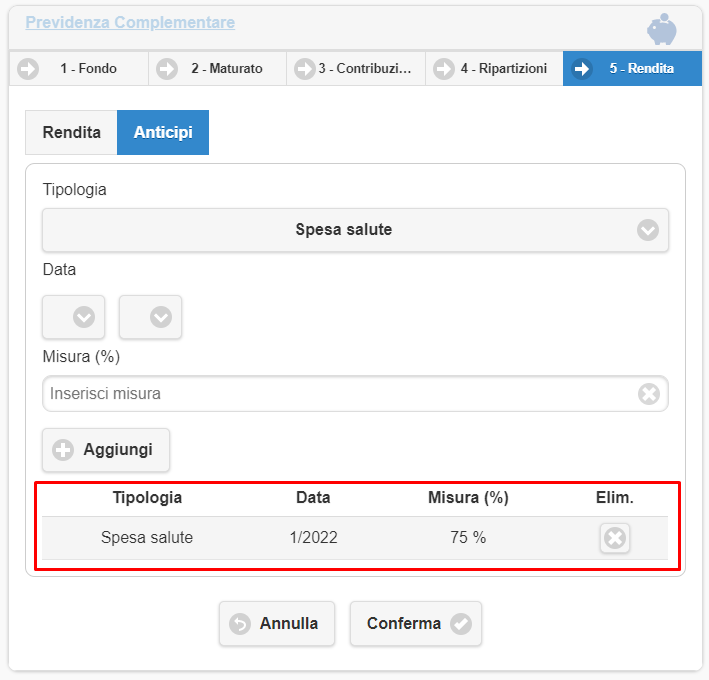

Anticipi

I fondi di previdenza complementare, a determinate condizioni, consentono al lavoratore di accedere ai risparmi accumulati anche prima del pensionamento, le cosiddette “anticipazioni”.

Anticipi per spese sanitarie, erogabili a fronte di gravi condizioni di salute del soggetto, del coniuge o dei figli. Potranno esser richieste in qualsiasi momento per un importo fino al 75% del maturato.

Anticipi per acquisto o ristrutturazione della prima casa, sia per il soggetto che per i figli. Possono esser richiesti dopo 8 anni, per un importo fino al 75% del maturato.

Anticipi per altre esigenze, per i quali non è richiesta alcuna documentazione comprovante le esigenze. Possono esser richiesti dopo 8 anni, per un importo fino al 30% del maturato.

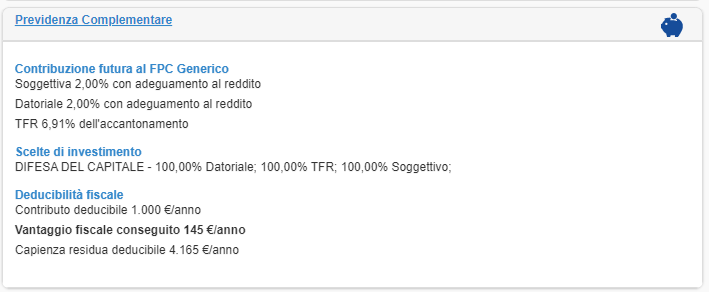

Una volta compilati e confermati tutti i dati relativi alla posizione di previdenza complementare, la sezione riporterà il riepilogo delle informazioni principali ad essa relativa, nonché le informazioni relative alla deducibilità fiscale: l’ammontare del contributo deducibile, il vantaggio fiscale conseguito grazie alla deduzione dello stesso e la capienza residua deducibile, ossia quanto del plafond previsto dalla normativa (5.164,57 euro/anno) è ancora possibile dedurre versando alla previdenza complementare.

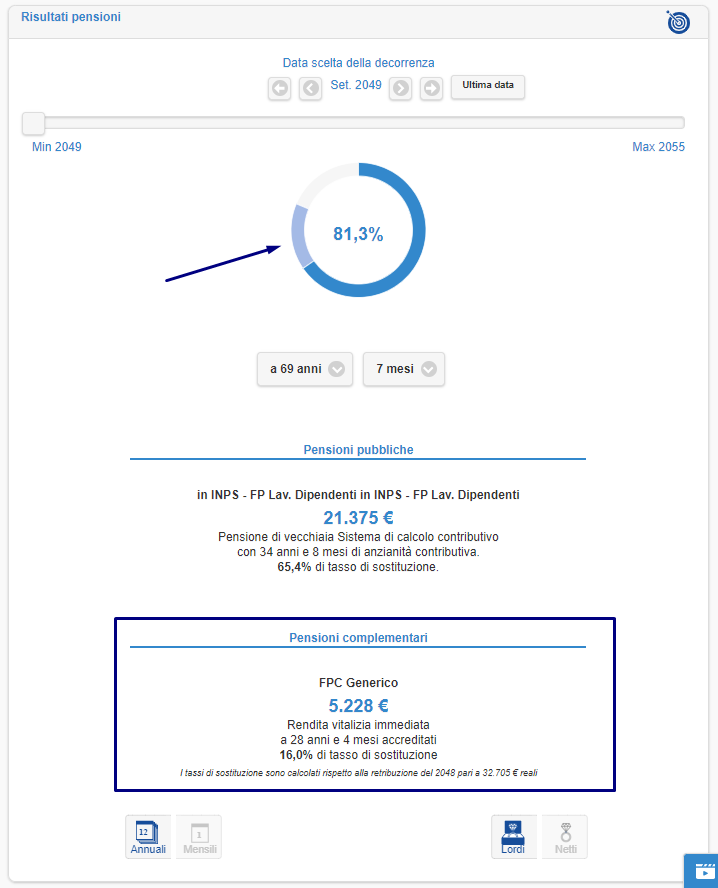

Risultati pensione

Ora la sezione dei risultati si popolerà di nuove stime.

Il grafico del tasso di sostituzione complessivo darà modo di comprendere la quota parte derivante dalla pensione pubblica e quella dalla pensione complementare. Inoltre, EasyPens mostrerà alla data di pensionamento scelte l’ammontare della rendita, il numero di anni di permanenza nel fondo e il relativo tasso di sostituzione.

Le ultime due sezioni sono dedicate agli approfondimenti sulla previdenza complementare:

Le ultime due sezioni sono dedicate agli approfondimenti sulla previdenza complementare:

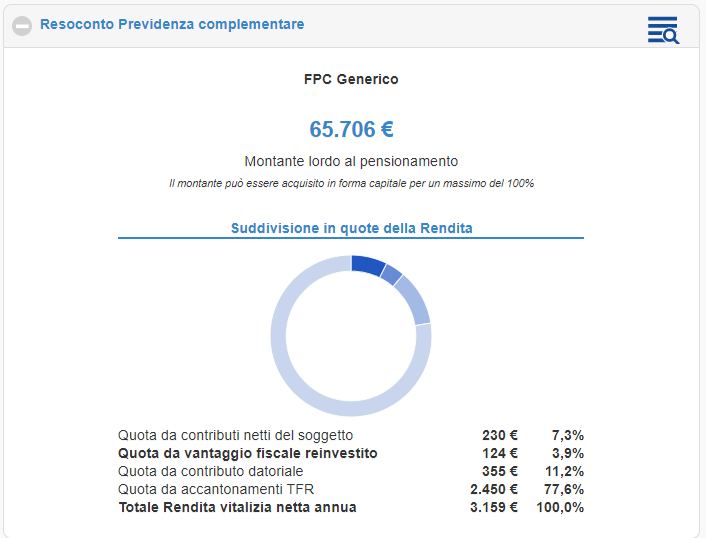

Resoconto Previdenza complementare

In questa sezione viene mostrato il montante maturato al momento della decorrenza di pensionamento scelta, calcolato sulla base delle indicazioni COVIP sul rendimento degli investimenti specificati nella sezione “Avvertenze”. Esso è indicato al netto delle imposte gravanti sui rendimenti e dei costi diretti e indiretti dei comparti del fondo e al lordo della tassazione agevolata del 15-9% in funzione dell’anzianità.

Nella visualizzazione al netto, verrà aggiunto il valore del montante al netto della tassazione agevolata.

Di base la normativa prevede che al pensionamento il soggetto possa optare per la restituzione fino al 50% del montante in capitale, convertendo il resto in rendita. Ma in caso di un montante esiguo, EasyPens ti segnalerà automaticamente la possibilità di percepirlo interamente in forma di capitale.

La rendita netta viene mostrata suddivisa in quote per la fonte da cui deriva:

- Quota da contributi netti del soggetto;

- Quota da Vantaggio fiscale reinvestito, ossia la parte di rendita riconducibile alle imposte risparmiate e reinvestite;

- Quota da Contributi versati dal datore di lavoro;

- Quota da Accantonamenti TFR.

Il grafico darà modo di visualizzare tale suddivisione calcolando le rispettive percentuali.

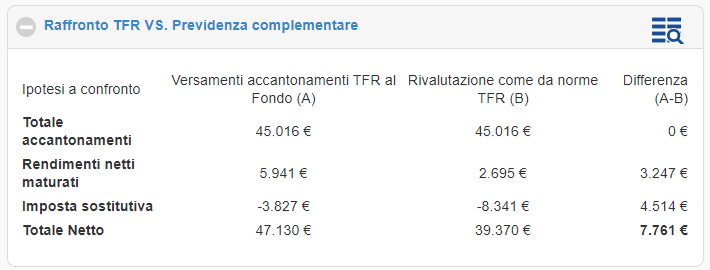

Raffronto TFR VS. Previdenza complementare

Per i lavoratori dipendenti che impiegano il TFR nella previdenza complementare, il vantaggio è pari alla differenza tra quanto maturano gli accantonamenti TFR al netto delle tasse nel fondo e tra quanto avrebbero maturato gli stessi in azienda con le norme di rivalutazione del TFR. In questo caso il calcolo si fa nei due scenari a confronto.

Per i due scenari ovviamente la somma degli accantonamenti è sempre la stessa. I rendimenti nel fondo sono calcolati come differenza tra il montante attribuibile agli accantonamenti TFR e la somma degli stessi. Le rivalutazioni annuali del monte TFR tradizionale sono calcolati con il tasso pari al 75% dell’inflazione più 1,5% e successivamente ridotti della tassa sostitutiva dell’17%. Al pensionamento le due forme scontano tassazioni differenti: la previdenza complementare ha l’aliquota del 15% eventualmente ridotta fino al 9%, mentre il TFR tradizionale sconta un’aliquota molto più alta, pari all’aliquota media IRPEF dell’ultimo quinquennio ante pensione (pertanto non meno del 23% previsto per la prima fascia IRPEF). Deducendo dall’importo lordo le tasse di competenza si ottiene l’importo netto. La differenza tra gli importi netti nei due casi rappresenta il vantaggio (teorico) dal migliore trattamento fiscale e dalle eventuali maggiori performance riservate alla previdenza complementare. Anche in questo caso va sottolineato che il raffronto è teorico in quanto la prestazione della previdenza complementare può risultare vincolata alla formula di erogazione in rendita vitalizia, mentre il TFR è sempre restituito in capitale.

Al termine della consulenza EasyPens dà la possibilità di Salvare l’analisi in locale sul proprio dispositivo ovvero Stampare un’accurata relazione di dettaglio con i principali dati salienti da consegnare al cliente.

Al termine della consulenza EasyPens dà la possibilità di Salvare l’analisi in locale sul proprio dispositivo ovvero Stampare un’accurata relazione di dettaglio con i principali dati salienti da consegnare al cliente.

easypens è disponibile in formazioneivass.it