di Maria Elisa Scipioni

La necessità di riformare il sistema previdenziale sorse dalla radicale trasformazione della struttura demografica del paese. L’Italia “vanta” il primato d’invecchiamento della popolazione, dovuto ai bassissimi tassi di natalità già intervenuti nell’ultimo ventennio. Sul sistema di previdenza pubblica fondato sulla ripartizione, questa situazione produrrà nei prossimi decenni un continuo aumento dei pensionati che insisterà su di una sempre più ristretta platea di contribuenti. Risultava pertanto indispensabile adottare un meccanismo di calcolo delle prestazioni pensionistiche che considerasse in modo implicito e automatico i fattori di queste trasformazioni. Il sistema di calcolo contributivo si adatta a queste esigenze introducendo i coefficienti attuariali (desunti dalla speranza di vita al pensionamento) e l’indicizzazione dei contributi accreditati all’andamento del prodotto interno lordo del paese.

Se da un lato questa innovazione consente di avere uno dei più stabili sistemi previdenziali in termini di sostenibilità macroeconomica, sul versante della prevedibilità delle prestazioni a livello individuale, incombono una serie di nuove incognite per quanto concerne le prestazioni pensionistiche effettive. In sostanza il legislatore ha introdotto una maggiore adattabilità ai fattori di rischio demografico ed economico, che si ribalta come rischio sulle effettive prestazioni che i vari soggetti potranno percepire nel futuro. Questo è ancora più vero con tutti gli interventi su questo impianto normativo che si sono susseguiti negli anni (Legge 449 del 23/12/1997 – Finanziaria Prodi

Legge 243 del 28/07/2004 – Riforma Maroni – Legge 122 del 30/07/2010 – Legge 111 del 15/07/2011), sino all’ultima variazione nota ai più come Riforma Monti-Fornero (Legge 214 del 22/12/2011).

Ancorché instabile e spesso iniquo, il vecchio sistema retributivo aveva sicuramente il pregio della prevedibilità delle prestazioni. La vecchia norma dispone che un soggetto con 40 anni di contribuzione accreditata, debba ottenere una pensione pari al 80% della retribuzione pensionabile e se il periodo accreditato è inferiore a 40 anni, si ha una riduzione proporzionale al numero d’anni effettivamente maturati. Anche se la retribuzione pensionabile non è propriamente l’ultima retribuzione, ma la media delle retribuzioni degli ultimi 5 o 10 anni, la clausola che prevede la rivalutazione all’inflazione delle retribuzioni nel calcolo della media, consente di mantenere l’effettivo tasso di sostituzione sufficientemente prossimo al teorico 80%.

Cosa prevede invece il sistema contributivo? La pensione si calcola applicando il coefficiente di conversione in rendita (variabile con l’età del soggetto al pensionamento) al montante dei contributi versati:

Pensione = Montante x Coefficiente(età)

Ipotizziamo il pensionamento di un dipendente 67enne (coefficiente di trasformazione attuale = 0,05604), con un reddito di 30.000 euro/anno, che versa con il datore di lavoro un contributo annuo di circa 10.000 euro (il 33%), e può vantare 40 anni di contribuzione. Per semplicità dimentichiamoci per ora delle rivalutazioni monetarie del montante:

Pensione = [40 x 10.000] x 0,05604[1] = 22.416 euro/anno

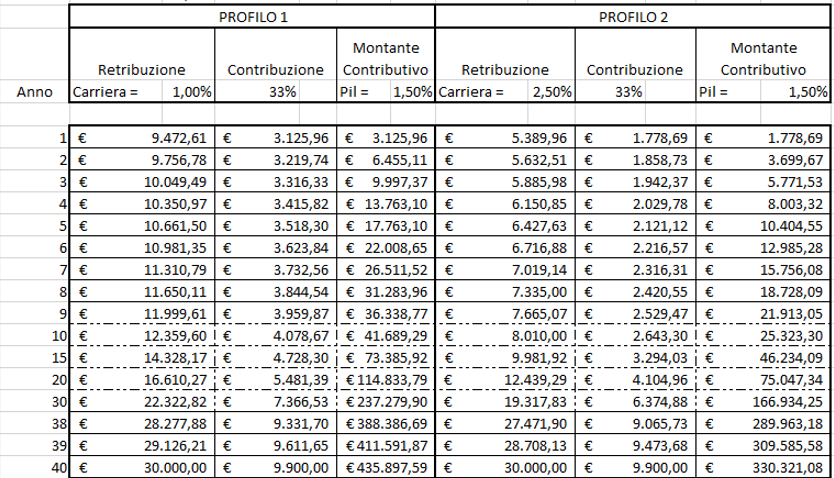

Come si può notare, la pensione rappresenta il 75% circa dell’ultimo reddito. Allora si può dedurre che il sistema contributivo offre quasi la stessa copertura rispetto al sistema retributivo? Nient’ affatto. L’illusione è dovuta alla semplificazione introdotta di non considerare le evoluzioni del reddito e la rivalutazione del montante. Come dimostrato dai dati statistici e dall’esperienza quotidiana, le retribuzioni durante la vita lavorativa non rimangono per nulla costanti. Ripetendo i conteggi in modo corretto, per due diversi profili di carriera (incremento reale annuo del 1,0% e del 2,5%) e considerando la prevista rivalutazione annua del montante al tasso del prodotto interno lordo (qui ipotizzato al 1,5% reale annuo) otteniamo i seguenti risultati della tabella 1:

P = 396.000 x 0,05604 = 24.428 € P = 330.321 x 0,05604 = 18.511 E. TS = 24.428/30.000 = 81,4% TS = 18.511/30.000 = 61,7%

TS – tasso di sostituzione della pensione rispetto all’ultimo reddito da lavoro

È evidente che il fattore decisivo nella misura delle prestazioni del nuovo calcolo contributivo è l’evoluzione effettiva della retribuzione negli anni. Per il Profilo 2, il tasso di sostituzione è sceso dal teorico 74% a solo il 61,7%, ben 12 punti di copertura in meno, solo per via delle più basse retribuzioni dei primi anni di lavoro, e quindi di una carriera “folgorante” e crescente come dovrebbe essere. Mentre nel profilo 1, con un andamento di carriera più “moderato”, l’effetto che si è ottenuto è un livello di copertura maggiore.

Gli esempi numerici dimostrano abbondantemente che il sistema contributivo richiede particolare attenzione nella ricostruzione della storia contributiva, sia per i contributi versati nel passato, sia per quelli a venire sino alla data di pensione. Resta evidente come ipotizzare una carriera assestata in contrapposizione a una carriera brillante, su un lungo periodo di almeno 35/40 anni di attività, può comportare differenze sostanziali (dell’ordine di ben oltre i 20 punti percentuali) in termini di tassi di sostituzione attesi. E’ quanto mai importante porre attenzione, nei modelli di simulazione, al valore impiegato di crescita della carriera.

________

[1] coefficiente in vigore sino a tutto il 2020

![]()