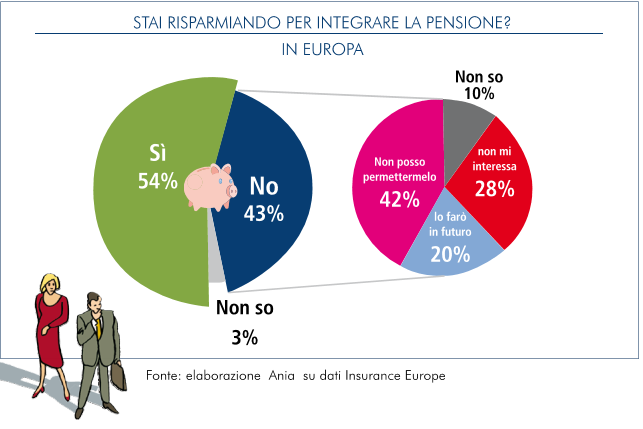

In Europa sarebbero necessari accantonamenti annui supplementari di 2000 miliardi di euro per integrare le future rendite pubbliche e avere pensioni adeguate alle necessità. Ma quasi la metà dei cittadini del continente, per l’esattezza il 43%, non sta risparmiando

per questa finalità.

Molti non sono in grado di farlo per ristrettezze economiche e redditi insufficienti, ma non mancano quanti non sanno di doverlo fare e non sono pienamente informati e consapevoli di quello che li aspetta.

I dati vengono da una survey promossa da Insurance Europe, che riunisce le associazioni degli assicuratori del continente, su come i cittadini europei stanno preparando il proprio futuro previdenziale.

La prima conclusione, allarmante, riguarda il numero insufficiente di europei che stanno destinando flussi di risparmio verso strumenti e forme che consentano di integrare la pensione di base.

La previdenza complementare dovrebbe, infatti, colmare lo spazio lasciato vuoto dal welfare state pubblico e compensare così i minori trattamenti previsti per le pensioni di Stato, riformate in molti Paesi, ma il ricambio sta avvenendo molto lentamente a causa, appunto, di un insufficiente risparmio pensionistico.

Ecco i dati. Nei 10 Paesi oggetto dell’indagine (Austria, Francia, Germania, Italia, Lussemburgo, Polonia, Portogallo, Spagna, Svizzera e Ungheria), ben il 43% degli intervistati non risparmia per le proprie pensioni di scorta future.

Non in tutti i Paesi si registra la medesima percentuale di “non previdenti”, come

potrebbero essere definiti (anche loro malgrado), così come variazioni significative riguardano le diverse classi di età o di genere. Tra le donne, ad esempio, la quota di chi non risparmia sale al 47% e lo stesso si verifica per i giovani tra 18 e 35 anni di età: proprio coloro che avrebbero la maggiore convenienza a iscriversi a un piano pensionistico. Le donne perché un po’ dappertutto le riforme del welfare state stanno comportando anche una riduzione dei trattamenti di reversibilità che normalmente vengono accordati alle mogli dopo la premorienza del proprio coniuge, evento che statisticamente si verifica più di frequente; i giovani per finanziare pensioni che, specialmente in caso di carriere discontinue, saranno meno generose di quelle che, a parità di contributi, sono spettate ai loro genitori.

Anche il livello di istruzione, infine, influisce sulle scelte di risparmio. Il conseguimento di un diploma o di una laurea è associato a una quota più elevata di risparmio previdenziale perché, al di là di ogni altra considerazione, riduce i bias comportamentali che nelle scelte finanziarie dei cittadini hanno un particolare rilievo. Questo aspetto si evince anche dalle motivazioni che vengono addotte a giustificare la carenza di risparmio.

La mancanza di disponibilità economica è indicata come il motivo principale dal 42% dei “non previdenti”. Seguono quanti non sono interessati e quelli che, pur non risparmiando oggi, pensano di avviare in futuro un piano di risparmio specifico. È comunque significativo il fatto che più della metà (esattamente il 62%) di quanti attualmente non stanno accantonando risorse aggiuntive per la vecchiaia, sono consapevoli di doverlo fare e mostrano interesse. Ma, appunto, c’è chi non è in condizioni di farlo e chi rinvia la scelta nel tempo.

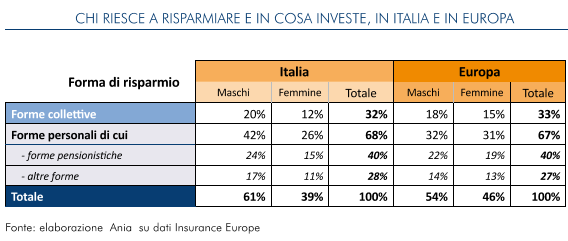

Quest’ultimo aspetto introduce un elemento soggettivo che ha a che vedere con i comportamenti – se ne parlerà meglio in seguito – che spesso indirizzano le scelte di investimento in una direzione sbagliata. In questo caso, la decisione di procrastinare l’avvio di un piano di previdenza è il segnale di una tendenza, ben conosciuta dagli studiosi di finanza comportamentale, che spinge gli individui a rinviare le decisioni di risparmio preferendo sistematicamente i consumi. In fondo è un aspetto della psicologia umana già conosciuto al temSul lato dei virtuosi, quelli che dichiarano di accantonare risparmi per la pensione, le preferenze si indirizzano sul terzo pilastro della previdenza complementare, quello delle soluzioni individuali, piuttosto che sulle soluzioni collettive (fondi pensione occupazionali, istituiti a livello aziendale o di categoria). Verso forme di risparmio personali – emerge dalle risposte ai questionari – vanno infatti le preferenze del 40% di chi sta risparmiando in piani pensionistici individuali, cui si aggiunge il 27% di chi sceglie altri prodotti d’investimento, rispetto al 33% di chi preferisce i fondi pensione collettivi.

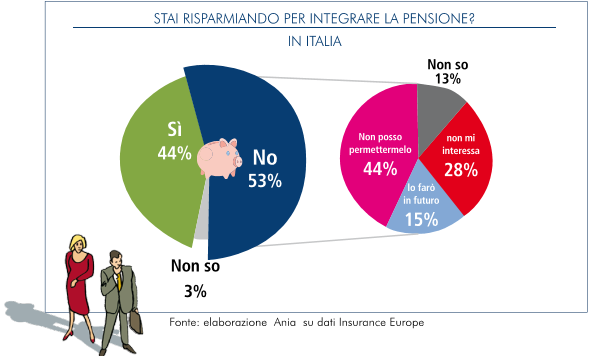

A disaggregare i dati, concentrando l’attenzione sull’Italia, il trend di chi risparmia è analogo a quello del continente, salvo che a risparmiare è una quota maggiore di uomini.

Anche la situazione sulla mancanza di accantonamenti non cambia. Semmai si aggrava. Nel bel Paese la percentuale di chi non risparmia per la previdenza, o per necessità o per scarso interesse, è più alta della media europea e raggiunge il 53 per cento. Sono solo pochi punti percentuali di differenza, si dirà, ma rapportati ai milioni di potenziali contribuenti potenziali si traduce in un’area non protetta significativamente più estesa. Dei “non previdenti” italiani, coloro che vorrebbero risparmiare ma attualmente non sono in grado di farlo sono il 44% di chi non risparmia e rappresentano circa un quarto dell’intero campione degli italiani interpellati, il 23%, rispetto al 18% medio in Europa. Il 28% non è interessato ad accantonare risorse per la vecchiaia e il 15% pensa di iniziare a farlo nel futuro. C’è infine una fascia non proprio irrilevante, il 13%, di indecisi.

In aggiunta alle ragioni già esposte, per spiegare la mancanza di sufficiente risparmio previdenziale c’è anche da considerare che le aliquote contributive obbligatorie nel sistema previdenziale di base (su tutte, il 33% della retribuzione per i lavoratori dipendenti) sono rimaste molto elevate, per garantirne la sostenibilità a lungo termine. Pertanto, a fronte di promesse previdenziali pubbliche più modeste, non si sono liberate risorse sufficienti per alimentare la previdenza complementare, a dispetto di un incentivo a iscriversi a un fondo pensione – la quota di deducibilità fiscale per i contributi versati – che in valore assoluto non è irrilevante (5.164,57 euro l’anno).

Fonte: ANIA