di Maria Elisa Scipioni.

Dopo aver analizzato dal punto di vista normativo nei precedenti appuntamenti le varie opzioni di coordinamento a disposizione dei lavoratori che nel corso della propria vita lavorativa hanno versato contributi previdenziali a diverse gestioni, vediamo attraverso alcuni casi di esempio l’applicazione nel concreto.

Primo Caso

“Giovanna Verdi, donna, nata nell’agosto 1961, Consulente del lavoro dal gennaio 1993. Reddito annuo lordo attuale 45.000 Euro. Dal gennaio 1985 al dicembre 1992 è stata occupata presso la cartoleria dei genitori, come coadiuvante di impresa commerciale, con un reddito di 10.000 Euro annui lordi.”

Le alternative a disposizione della signora Giovanna sono tre:

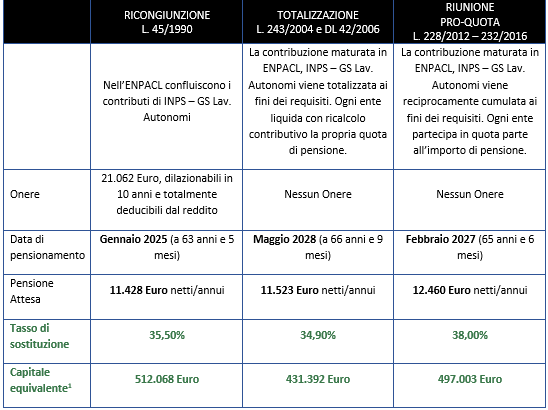

- la Ricongiunzione onerosa, dietro il pagamento di un onere i contributi versati alla Gestione Speciale dei Lavoratori Autonomi vengono trasferiti alla Gestione ultima di appartenenza, ossia l’Ente Nazionale di Previdenza e Assistenza dei Consulenti del Lavoro;

- la Totalizzazione, cumulando i contributi versati ai fini dei requisiti. Nel caso specifico, totalizzando gli spezzoni contributivi riuscirebbe a raggiungere il requisito contributivo richiesto dall’apposita normativa ai fini della “pensione anticipata totalizzata”. Troverà pertanto applicazione la finestra mobile di 21 mesi. Ogni ente liquiderà la propria quota di pensione con ricalcolo contributivo. Tuttavia, per ciò che attiene gli Enti dei liberi professionisti la misura del trattamento pensionistico in totalizzazione è determinata con un sistema di calcolo misto (parte contributivo e parte retributivo), ai sensi dell’art. 4 del D.Lgs. 42/2006. Unica eccezione è qualora il lavoratore abbia già raggiunto in una gestione i requisiti minimi per il diritto ad autonoma pensione: in tal caso il pro-quota viene calcolata con il sistema di calcolo previsto dalla normativa in vigore presso la singola gestione.

- il Cumulo della Legge 232/2016 che ha aperto questa strada anche alle Casse dei liberi professionisti, inizialmente esclusi dalla Legge 228/2012. Anche questa soluzione, al pari della totalizzazione è completamente gratuita, ma a differenza di quest’ultima non si applica nessuna finestra mobile e ogni ente, per definizione, calcola la propria quota di pensione sulla base delle proprie regole.

Gli importi di pensione netta nelle tre alternative sono pressoché simili; tuttavia, va evidenziato che le decorrenze si hanno in momenti diversi. In caso di ricongiunzione, il diritto alla pensione scatterebbe molto prima rispetto alle altre soluzioni: gennaio 2025, al conseguimento del diritto alla pensione anticipata dell’ENPACL. In caso di riunione pro-quota la pensione si avrebbe due anni dopo, mentre se si totalizza oltre tre anni più tardi. Va comunque considerato che in caso di totalizzazione, una volta maturato il diritto alla pensione durante il periodo di slittamento per via della finestra mobile, la signora potrebbe non lavorare.

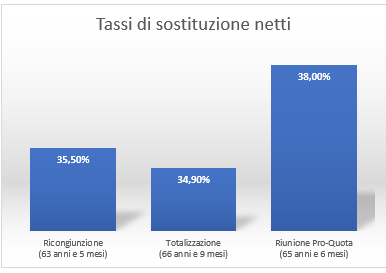

E’ chiaro che se l’obiettivo primario della lavoratrice è smettere di lavorare quanto prima, la soluzione della ricongiunzione, nonostante l’onere da sostenere risulta essere quella preferibile. Se ci limitassimo a guardare esclusivamente il tasso di sostituzione netto ottenibile nelle diverse alternative di coordinamento sembrerebbe che l’ipotesi più conveniente sia quella della riunione pro-quota che stima un tasso di sostituzione al pensionamento del 38%. Entrambi i discorsi risulterebbero comunque limitativi.

Ciò che invece ci dà un’indicazione più completa è guardare al capitale equivalente, ossia la somma delle pensioni future, calcolate sulla base della speranza di vita residua e attualizzate alla decorrenza della pensione. In questo caso, l’opzione di coordinamento più conveniente risulta essere quella della Ricongiunzione.

La signora potrebbe decidere anche di non cumulare le due posizioni e lasciarle separate, in questo caso però dovrà attendere la pensione di vecchiaia dei Consulenti del Lavoro a 70 anni, ma andrà persa la quota di pensione della Gestione Speciale Autonomi che non dà diritto autonomo a pensione. Inoltre, non sarà neanche possibile recuperarla come pensione supplementare, in quanto quest’ultima non può essere ottenuta se il lavoratore ha in pagamento una pensione dalla Gestione Separata o dalle Casse dei liberi professionisti.

_____________

[1] l’importo di pensione rivalutato negli anni (secondo la normativa vigente) considerando la speranza di vita (IPS55 differenziata con applicazione dell’age shift) rispetto alla data di decorrenza della pensione e attualizzato ad oggi.

![]()