Negli Stati Uniti le piattaforme informatiche dedicate agli investimenti stanno crescendo a un ritmo incalzante. Invece in Italia per ora prevale il roboadvisor al servzio del promotore. Perché le reti di consulenti finanziari cercano di difendere le posizioni

di Roberta Castellarin e Paola Valentini

La Mifid 2 ha acceso i riflettori sui robo advisor (piattaforme informatiche che utilizzano algoritmi per confezionare soluzioni di investimento) perché proprio due operatori specializzati nel risparmio digitale, Moneyfarm ed Euclidea sim, hanno inviato per primi ai loro clienti i rendiconti sui costi voluti dalla normativa europea. Per ora sono gli unici perché gli altri, a sei mesi dall’entrata in vigore dell’obbligo dell’invio del prospetto, spediranno le comunicazioni da luglio in poi. Una trasparenza che deriva del fatto che questi intermediari sono nati basandosi su un’offerta prodotti low cost e con una struttura di commissioni lineare. Ma non è soltanto il tema della Mifid 2 a porre l’accento sulla digital wealth management. Come emerge da uno studio di Prometeia, le banche e le reti di consulenza tradizionali sono alle prese con l’ingresso di nuovi player che li spingono ad abbracciare nuove forme di advisory. Nel frattempo, rileva sempre Prometeia, i risparmiatori stanno acquisendo una maggiore consapevolezza che li guida nelle decisioni di investimento alla ricerca delle soluzioni più efficienti. Non è un caso, quindi, se dalla Survey Prometeia Asset & Wealth Management condotta su un campione rappresentativo di intermediari italiani (con un totale di oltre 52 milioni di clienti) emerge che per il 79% degli intervistati la digitalizzazione e lo sviluppo di nuove tecnologie rappresenta il principale obiettivo di investimento per i prossimi due-tre anni, mentre fino a due anni fa questa voce era una priorità soltanto per il 47%. E, limitando lo sguardo alle sole reti di consulenti finanziari, l’aumento di budget verso il digitale è più marcato: il 40% ha indicato che due-tre anni fa tra le principali aree di investimento c’era il fintech, contro l’80% segnalato oggi con un orizzonte a due-tre anni. E la formula scelta in prevalenza è quella ibrida che prevede la combinazione tra consulenza umana e digitale, perché banche e reti tradizionali in Italia restano incentrate sulla figura del consulente finanziario. Dall’indagine di Prometeia emerge che il 63% del panel sta investendo in soluzioni di consulenza automatizzata, e di questi il 90% ha realizzato o ha già pianificato di realizzare modelli di robo advisory.

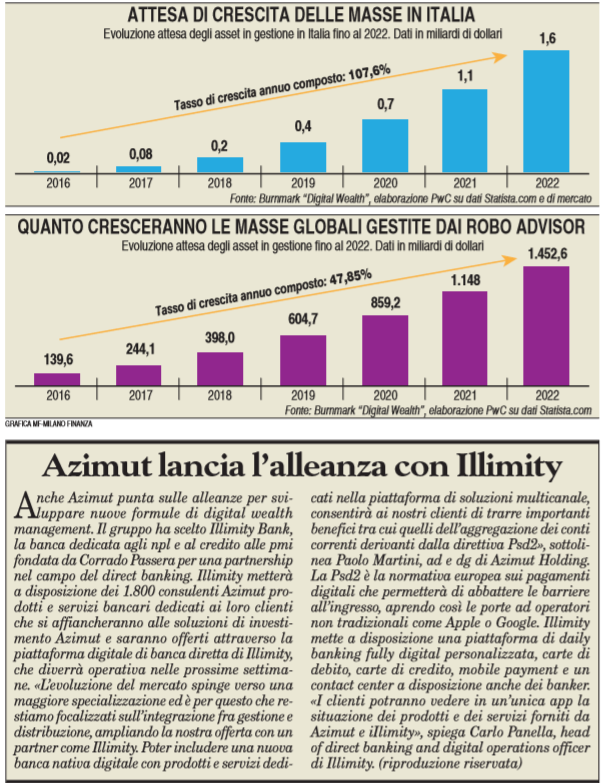

La strada scelta dalla maggior parte degli operatori (70%) è quella di affidarsi a provider esterni tramite alleanza strategiche, come ad esempio hanno fatto Banca Generali con Ubs o Azimut con Illimity bank (articoli qui accanto). Ma c’è anche un 30% del panel che sviluppa soluzioni internamente. Per tutti il confronto diretto è con i robo advisor, ormai diffusi sul mercato italiano e che, secondo le stime di Pwc, hanno conquistato finora una fetta di mercato di 200 milioni di euro a fine 2018. Certo, il mercato Usa, dove i robo advisor sono nati, è molto più grande. Ed è statunitense il maggior gruppo attivo nella consulenza robotizzata a livello mondiale, ossia il colosso dei fondi passivi Vanguard, il cui servizio Personal Advisor Services, un modello ibrido uomo-macchina, ad appena quattro anni dal lancio ha raggiunto masse in gestione di 115 miliardi di dollari (seguito da Schawb Intelligent Portfolios con 37 miliardi e da Betterment, 16 miliardi). Peraltro proprio Vanguard si è appena alleato con la piattaforma cinese Ant financial, il braccio finanziario del gigante cinese dell’e-commerce Alibaba dotato di una piattaforma che permette di raggiungere 700 milioni di potenziali investitori in Cina dove i fondi nel mercato di massa non sono ancora diffusi. Il segmento dei robo advisory made in Italy parte sicuramente da numeri bassi, ma, fatte le dovute proporzioni, ha potenzialità di crescita altrettanto ampie. Pwc stima che da qui al 2022 le masse gestite in Italia arriveranno a 1,6 miliardi di euro con un tasso di crescita medio composto annuo del 107%. Tuttavia nel breve termine non ci si può aspettare un vero e proprio boom dei puri modelli digitali. «Nel mondo anglosassone il comportamento dell’investitore retail sembra sempre più abbracciare un modello Amazon , si tratta di un cliente informato, impulsivo e infedele. Cerca la soluzione di investimento più conveniente in autonomia. Mentre la situazione in Europa è molto diversa, qui ancora resta importante il rapporto di fiducia con il consulente o il private banker», dice Mauro Panebianco, partner asset wealth management Emea Leader di PwC. «Da qui la scelta delle reti di private banking di utilizzare la tecnologia in un ottica di robo for advisory. Si mettono a disposizione dei consulenti strumenti di analisi dei rischi, ottimizzazione degli investimenti e dell’asset allocation che si basano su big data, machine learning e intelligenza artificiale. Ma al centro del rapporto con il cliente resta la figura del consulente», aggiunge Panebianco.

D’altronde la sfida della digitalizzazione si presenta in un contesto non facile per il wealth management che deve fare i conti contemporaneamente con una pressione delle fee e un aumento dei costi. «L’industria deve affrontare una pressione delle commissioni che deriva sia dalle nuove normative, come la Mifid 2, volte a dare una maggiore trasparenza sul costo dei prodotti, sia l’aumento della concorrenza da parte dei grandi colossi internazionali che possono contare su economie di scala che consentono di applicare fee più basse ai loro prodotti. Contemporaneamente aumentano i costi legati sia alla regolamentazione, sia alla necessità di investire in tecnologia», dice Panebianco. «Si è scelto quindi non di abbracciare soluzioni fintech che potevano essere dirompenti, ma di usare gli strumenti della tecnologia per rafforzare il rapporto con il consulente». E questo trend è destinato a continuare. Un’accelerazione verso modelli più disintermediati potrà avvenire più avanti con un passaggio della ricchezza verso le generazioni più giovani.

Intanto Euclidea Sim ha di recente lanciato una nuova segmentazione della clientela. La novità del 2019 parte da un’analisi del mercato in Italia, da quanto è possibile fare grazie al digitale e da quanto è già stato fatto nei mercati più evoluti come gli Stati Uniti. In Italia infatti il mercato divide da sempre i clienti in base agli asset: dallo sportello bancario ai salottini dei private banker, di fatto in base a quanto si investe si riceve un servizio diverso.

La sim invece ha modulato l’offerta, sulla scia di quanto fa ad esempio Schwab negli Usa, sulla base del servizio richiesto dal risparmiatore. È prevista una sola commissione dello 0,6% per l’offerta smart, che mette a disposizione una determinata serie di servizi, e una commissione massima di 1,2% per il cliente wealth che ha bisogno di essere aiutato da un advisor dedicato (vanno poi aggiunti i costi di gestione dei singoli fondi o Etf che compongono il portafoglio e che comunque non sono mai superiori allo 0,45% annuo, perché per i fondi è proposta la classe istituzionale che ha costi più bassi rispetto a quella retail, mentre non sono previste commissioni di entrata o di uscita). Dal canto suo Moneyfarm ha una vocazione più internazionale e ha annunciato nelle scorse settimane l’avvio dell’operatività nel mercato tedesco, consolidando così il suo percorso di crescita estera. Dopo l’Italia (2011) e il Regno Unito (2015), la Germania è infatti il terzo mercato europeo in cui la società offre il suo servizio di gestione patrimoniale online. L’avvio delle operazioni in Germania fa seguito all’acquisizione del robot advisor Vaamo (novembre 2018), il gestore patrimoniale digitale che ha esordito in questo paese nel 2014. In Italia Moneyfarm applica una commissione che sale dallo 0,3% (per investimenti oltre 500 mila euro) all’1% (da 5 mila a 14.999 euro), a cui si aggiungono le fee degli Etf che sono in media dello 0,26%. «Altro punto di forza dei robot advisor è la capacità di strizzare l’occhio a quelli che saranno i detentori di gran parte dei risparmi nel prossimo futuro: i cosiddetti Millennials, ovvero i nati negli anni 80, 90 e 2000. Veri e propri nativi digitali, questi potenziali clienti sono abituati ad avvalersi della tecnologia in ogni ambito della loro vita: hanno come riferimento servizi come Uber, Netflix o Amazon e pretendono la stessa immediatezza ed efficienza anche dalla loro banca e dal loro consulente, poco importa se si tratta di un uomo o di un robot», spiega CheBanca!, la banca multicanale del gruppo Mediobanca che propone Yellow Advice. Per averlo non è necessario essere già un cliente, basta richiedere un dossier Yellow Advice. Le commissioni sul servizio di consulenza sono pari allo 0,3% annuo, più i costi dei singoli strumenti in portafoglio. Prevista anche una remunerazione dello 0,5% sulla liquidità in giacenza. Il risparmiatore può anche contare sull’assistenza di un advisor che lo segue anche quotidianamente online, al telefono o in filiale e comunque periodicamente CheBanca! invia indicazioni per ribilanciarlo. Punta ai clienti giovani e non bancarizzati anche Tinaba, il robot advisor di Banca Profilo lanciato sei mesi fa: la soglia minima è limitata a 2 mila euro con investimento minimo mensile di 50 euro, e commissioni dell’1% annuo fino a 19.999 euro, per diminuire allo 0,4% sopra il milione di euro. I costi degli Etf su cui investe sono attorno allo 0,2% Unico nel panorama italiano è, invece, Robobox di Online sim. È una piattaforma che aggrega diversi robot advisor. Al momento ne conta due: Ambrosetti Am (costo annuo dello 0,9%) e Alfa Scf (dallo 0,5% allo 0,7% a seconda dell’importo investito).

C’è poi AdviseOnly che offre soltanto consulenza senza la possibilità di compravendita di strumenti finanziari, ma con un focus specifico sull’educazione finanziaria. Il servizio prevede portafogli modello studiati su specifici obiettivi. E da quest’anno è a costo zero: «Dopo sette anni di esperienza, e con la consapevolezza che oggi più che mai l’educazione finanziaria è un’emergenza nazionale, specialmente per i giovani, abbiamo deciso di impegnarci ancora di più nella diffusione di una buona cultura degli investimenti, sulle orme di quanto sta facendo, per esempio, la piattaforma Robinhood negli Stati Uniti», spiega AdviseOnly. Quindi da quest’anno il servizio a pagamento AO Tutor, legato ai portafogli di investimento, ha ceduto il posto a una nuova sezione, nella quale la società offre idee d’investimento gratuite e consultabili da chiunque.

Ma l’elenco degli operatori sul mercato italiano comprende, anche, tra gli altri, Gimme 5 (AcomeA sgr) e SelfieWealth, robo advisor senza consulenti umani dotato di un motore basato sull’intelligenza artificiale per l’allocazione degli investimenti che prevede l’andamento di migliaia di titoli sui mercati finanziari internazionali. Invece Alfabeto di Fideuram-Intesa Sanpaolo Private Banking è un canale di relazione virtuale tra consulente e cliente. Intanto reti e banche dovranno fare sempre più i conti con un terzo concorrente, ossia Poste italiane che durante l’investor day del 20 marzo scorso Poste ha annunciato il piano per sviluppare una piattaforma digitale di wealth management, che si basa su un motore fintech. (riproduzione riservata)

Fonte: ![]()