di Maria Elisa Scipioni.

La legge 17 marzo 1898 n.80[1] rappresenta il sunto finale di un lungo e intenso dibattito culturale e sociale e contestualmente l’avvio in Italia del sistema di protezione e di sicurezza sociale i cui principi fondamentali (l’obbligatorietà, la solidarietà e quindi il contestuale intervento economico a sostegno) rappresentano ancora e con maggiore importanza ai nostri tempi un punto fondamentale del sistema di Welfare del nostro paese. Come spesso accade tutto cominciò con un evento, datato 1877, riferito alla stipula, da parte di un’impresa tessile del novarese[2], di una polizza assicurativa con una compagnia privata straniera per gli infortuni occorsi ai propri dipendenti. Tale iniziativa indusse alcuni parlamentari a perseguire la strada della creazione di una cassa nazionale che vide la luce, con legge di approvazione, nel luglio del 1883. Furono anni, i successivi, di adesioni consistenti e crescenti, fatto che dimostrava inequivocabilmente la validità della formula assicurativa, che correlava strettamente l’attività imprenditoriale e il rischio lavorativo, il cosiddetto “rischio professionale”. L’unico handicap era palesemente riscontrabile nella volontarietà di adesione al nuovo sistema di protezione. Ecco perché, dopo un iter lungo e tortuoso, si giunse alla legge 80/1898 sancendo fondamentalmente il passaggio graduale dalla volontarietà all’obbligatorietà. Un momento essenziale, segnato altresì da altri passaggi importanti, uno su tutti il testo unico n. 51 del gennaio 1904[3], che segnò di fatto un inizio, seppur timido, nella direzione della nascita di quello che è oggi il nostro Stato Sociale. Un percorso articolato e ricco di difficoltà, con in mezzo un importante e devastante evento come la prima guerra mondiale, che portò, nel giugno 1933[4], alla fondazione dell’INAIL.

L’INAIL, Istituto Nazionale Assicurazione contro gli Infortuni sul Lavoro, tutela il lavoratore contro i danni fisici ed economici derivanti da infortuni per cause lavorativee malattie professionali.

All’assicurazione sono tenuti tutti i datori di lavoro che occupano lavoratori dipendenti e lavoratori parasubordinati nelle attività che la legge individua come rischiose. Gli artigiani e i lavoratori autonomi dell’agricoltura sono tenuti ad assicurare anche se stessi. Con l’assicurazione il datore di lavoro è esonerato dalla responsabilità civile conseguente all’evento lesivo subito dai propri dipendenti.

L’Istituto tutela tutti coloro che, addetti ad attività rischiose, svolgono un lavoro comunque retribuito alle dipendenze di un datore di lavoro, compresi i sovrintendenti ai lavori, i soci di società e cooperative, i medici esposti a Rx, gli apprendisti, i dipendenti che lavorano a computer e registratori di cassa e anche i soggetti appartenenti all’area dirigenziale e gli sportivi professionisti dipendenti. Sono inoltre tutelati i lavoratori parasubordinati che svolgono attività di collaborazione coordinata e continuativa. L’evoluzione dei processi lavorativi e la costante introduzione di tecnologie sempre più avanzate ha imposto altresì l’estensione dell’obbligo assicurativo INAIL a quasi tutte le attività della produzione e dei servizi.

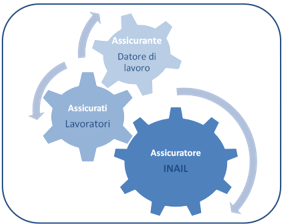

Il rapporto assicurativo intercorre tra i seguenti soggetti:

Ø l’assicuratore, ossia l’INAIL che opera in regime di monopolio, salvo alcune eccezioni (quadri, dirigenti e impiegati tecnici e amministrativi di aziende agricole e forestali, per i quali provvede l’ENPAIA; giornalisti, per i quali l’istituto assicuratore è l’INPGI; praticanti presso studi professionali che operano a titolo gratuito e che generalmente non devono essere assicurati);

Ø gli assicurati, sono coloro che, in modo permanente o avventizio, prestano alle dipendenze e sotto la direzione altrui opera manuale (e, a determinate condizioni, anche intellettuale) retribuita, qualunque sia la forma di retribuzione e senza limiti di età. Sono ricompresi anche coloro che sovrintendono al lavoro altrui senza parteciparvi manualmente. Sono inoltre inclusi espressamente tra gli assicurati coloro che, pur in assenza di subordinazione, per la loro posizione sociale sono considerati particolarmente meritevoli di tutela, come ad esempio i familiari del datore di lavoro, i tirocinanti, gli alunni e i soci delle cooperative;

Ø gli assicuranti, cioè i datori di lavoro.

Il costo dell’assicurazione, ossia il premio, grava generalmente sul datore di lavoro ed è calcolato in base al rischio assunto dallo stesso con l’esercizio della specifica attività. Il calcolo del premio si effettua moltiplicando le retribuzioni imponibili corrisposte ai lavoratori per il tasso applicato dall’INAIL alla specifica lavorazione, quest’ultimo variabile a seconda della natura e dell’entità del rischio. Va specificato che, per alcune categorie di lavoratori le retribuzioni sono determinate sulla base di tabelle di retribuzioni medie o convenzionali stabilite per legge.

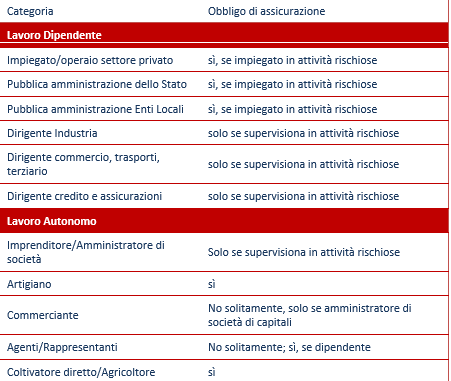

L’obbligo assicurativo scaturisce qualora i soggetti assicurati sono impiegati in attività ritenute rischiose. Nello specifico, tali attività possono essere suddivise in due grandi gruppi:

- le attività svolte attraverso l’utilizzo di macchine, apparecchi e impianti a pressione, elettrici e termici oppure svolte in laboratori e ambienti organizzati per lavori e per la produzione di opere e servizi che comportino l’impiego di dette macchine, apparecchi o impianti. L’obbligo sussiste anche se l’uso di macchine, apparecchi o impianti avviene in via transitoria, per dimostrazione, per esperimento o non è attinente all’attività esercitata e permane indipendentemente dalla grandezza e dalla potenza delle macchine stesse. Nell’assicurazione sono comprese le lavorazioni complementari e sussidiarie, anche se svolte in locali diversi e separati da quelli in cui si svolge la lavorazione principale.

- le attività specificatamente indicate dalla legge[5]per le quali c’è una presunzione assoluta di rischio anche se svolte senza l’ausilio di macchine, apparecchi e impianti, come ad esempio: lavori edili e stradali, esercizio di magazzini e depositi, nettezza urbana, vigilanza privata, trasporti, allestimento, prova o esecuzione di pubblici spettacoli, etc…

Di seguito riportiamo una tavola sintetica che riepiloga, per le macro-categorie lavorative, l’obbligatorietà dell’iscrizione:

Di fatto, tutto il mondo delle casse professionali resta escluso dalle gestione dell’assicurazione obbligatoria infortuni e deve rifarsi a eventuali istituti privati e/o convenzioni proprie o alla tutela esclusiva di natura privata e conseguentemente non obbligatoria.

L’INAIL garantisce quindi copertura a tutti i lavoratori che ne hanno diritto tutelandoli con un controvalore economico per il danno subito in caso di evento invalidante. In particolare, gli eventi assicurati sono:

- l’infortunio sul lavoro, cioè ogni lesione del lavoratore originata, in occasione di lavoro, da una causa violenta da cui può derivare un’inabilità al lavoro;

- la malattia professionale, patologia che si sviluppa a causa della presenza di lavori, materiali o fattori nocivi nell’ambiente in cui si svolge l’attività lavorativa (c.d. rischio lavorativo). La malattia può comportare un’incapacità al lavoro o la morte del lavoratore.

Al verificarsi di uno degli eventi tutelati, purché siano riconosciuti indennizzabili, al lavoratore spettano le prestazioni assicurative di natura sanitaria ed economica stabilite dalla legge.

Nello specifico, le prestazioni di natura sanitaria comprendono le cure mediche e chirurgiche, inclusi i soccorsi di urgenza, gli accertamenti clinici e la fornitura degli apparecchi di protesi; mentre le prestazioni economiche sono erogate dall’INAIL qualora dall’infortunio sul lavoro e dalla malattia professionale derivino la morte o una lesione personale del lavoratore. In quest’ultimo caso dagli eventi possono conseguire:

- un’inabilità temporanea assoluta al lavoro, cioè l’impedimento assoluto e oggettivo a svolgere la propria attività lavorativa dal momento dell’evento e sino alla guarigione clinica della lesione. Tale condizione garantisce al lavoratore un’assistenza economica per tutta la sua durata e senza alcun limite di tempo;

- un’inabilità permanente parziale o assoluta al lavoro, cioè la perdita permanente, parziale o completa, dell’attitudine al lavoro. Tale condizione viene valutata con criteri medico-legali ed espressa in gradi percentuali d’invalidità permanente (dall’1% al 100%). L’assistenza economica è rapportata ai gradi di danno permanente.

Abbiamo descritto in linea generale il carattere dell’obbligatorietà dell’assicurazione infortuni INAIL, i soggetti che prendono parte al rapporto assicurativo e gli eventi tutelati. Nel prossimo appuntamento ci occuperemo di approfondire nel dettaglio le prestazioni di natura economica erogate dall’Istituto al verificarsi degli eventi assicurati.

____________

[1] Legge che ha introdotto nel sistema legislativo italiano l’obbligatorietà dell’assicurazione contro gli infortuni sul lavoro.

[2]Supermeister e C.

[3] Testo unico che raggruppò la normativa in materia di infortuni sul lavoro ed estese la tutela a un più ampio spettro di categorie di lavoratori.

[4] Legge 22 giugno 1933, n. 860 che assegnò la tutela assicurativa alla Cassa Infortuni, ribattezzata Istituto Nazionale per l’Assicurazione contro gli Infortuni sul Lavoro (INAIL).

[5] art. 1, D.P.R. 30 giugno 1965, n. 1124 Testo unico delle disposizioni per l’assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali

![]()