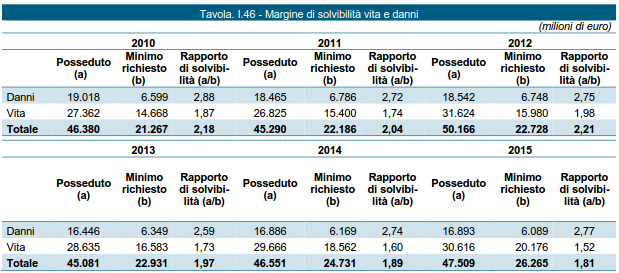

Nella tavola I.46 sono riportati, distintamente per la gestione vita e per quella danni, il

margine di solvibilità (Solvency I) da costituire e quello posseduto secondo la normativa vigente fino al 31 dicembre 2015, negli ultimi cinque esercizi.

L’eccedenza rispetto al margine da costituire risulta pari a 10,4 miliardi di euro nel

comparto vita, per un rapporto di copertura di 1,52 (1,60 nel 2014), e pari a 10,8 miliardi di euro nel comparto danni, per un rapporto di copertura di 2,77 (2,74 nel 2014).

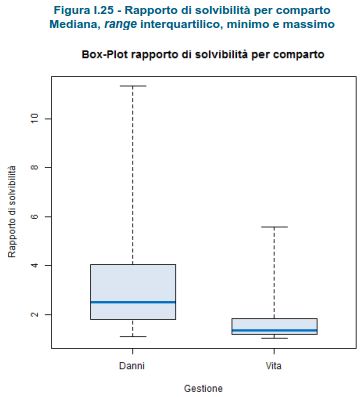

Nella figura I.25 è riportata la statistica descrittiva della situazione di solvibilità alla fine del 2015.

I dati mettono in evidenza come per il comparto danni la metà delle imprese si colloca su

valori inferiori o uguali a 2,50, mentre per quello vita su valori inferiori o uguali a 1,34.

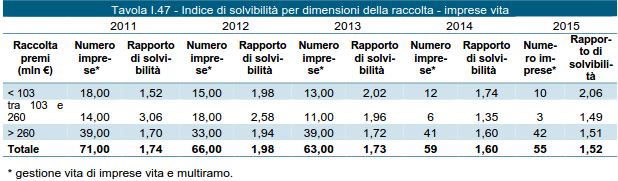

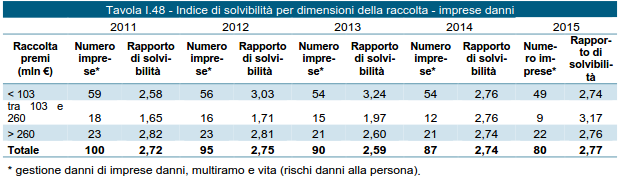

La solvibilità ripartita per fasce dimensionali secondo la raccolta premi, distintamente nei

settori vita e danni, è riportata nelle tavole I.47 e I.48.

Con la scadenza del 20 maggio le imprese assicurative italiane hanno iniziato a segnalare

all’autorità di vigilanza i dati richiesti dalla direttiva Solvency II e dai connessi implementing technical standard. Dopo una lunga fase preparatoria, avviata lo scorso anno con l’invio dei preliminary data, la prima segnalazione ha interessato la situazione delle imprese al 1° gennaio 2016 (c.d. day one).

Ulteriori dati sono stati inviati nelle settimane successive con riferimento alla segnalazione

trimestrale a fine marzo 2016 e, per un ridotto campione delle imprese di maggiore dimensione, alle informazioni utili per la stabilità finanziaria.

La tempestività dell’invio e il rispetto dei termini previsti sono stati soddisfacenti per larga

parte delle imprese (il 95% ha segnalato entro la data richiesta e una sola impresa presenta un forte ritardo). La qualità dei dati è stata validata in primo luogo dalle procedure automatiche di acquisizione ed è in corso una verifica puntuale da parte del Servizio di Vigilanza Prudenziale.

L’invio dei dati all’EIOPA e alla BCE, con differenti finalità, comporterà un ulteriore livello di controllo sulla correttezza delle informazioni trasmesse dalle imprese.

In accordo con le autorità europee, l’IVASS sta predisponendo un sistema di reporting per

l’analisi dei dati Solvency II, tenendo sotto stretta osservazione i livelli dei principali indicatori, la loro variabilità, anche in considerazione delle nuove regole di valutazione dei dati di bilancio al fair value, e della corretta rappresentazione dei profili di rischio. L’analisi tiene anche conto dei confronti tra le singole imprese e gruppi assicurativi con i peer group definiti a livello nazionale ed europeo.

Sulla base dei dati provvisori, ancora soggetti a potenziali rettifiche da parte delle imprese, e di alcuni indicatori sintetici, volti a valutare l’adeguatezza dei mezzi propri per fronteggiare i rischi tipici dell’attività assicurativa e finanziaria, è stato riscontrato che la mediana dell’indicatore afferente al nuovo requisito di capitale (Solvency Capital Ratio) si colloca di poco al di sopra di quanto richiesto dalla precedente normativa (1,9 per l’SCR al 1° gennaio 2016 a fronte di 1,8 dell’indice di copertura del margine di solvibilità al 31 dicembre 2015). La media ponderata dell’indicatore è pari a 2,4, anche in questo caso di poco superiore al 2,3 ottenuto con le regole precedenti. Nel 25% dei casi il nuovo indicatore è inferiore alla metà del precedente e nel 19% è oltre il doppio (cfr. Tav. A9).

La distribuzione dei due indicatori di solvibilità mostra che nei primi due quartili

l’indicatore Solvency II è in genere più alto rispetto a quanto richiesto nella precedente normativa per le imprese che esercitano i rami vita mentre, per quelle esercenti i rami danni e per le società multi-ramo, il nuovo indice di solvibilità presenta valori più bassi di quelli registrati nel vecchio regime.

Per verificare come le nuove regole contabili abbiano avuto un impatto sull’ammontare

delle riserve tecniche di bilancio è stato costruito un indicatore pari al rapporto tra le riserve tecniche Solvency I (rilevate nel bilancio 2015) e le medesime riserve tecniche calcolate sulla base delle regole contabili Solvency II (rilevate nel day one reporting al 1° gennaio 2016). La distribuzione di questo “indice di riserva” ha evidenziato una variazione del -10% nel primo quartile e del +3% nel terzo quartile. Nell’1,8% dei casi le riserve Solvency II sono risultate inferiori alla metà di quelle registrate nel bilancio Solvency I e nello 0,9% sono risultate maggiori del doppio di quelle determinate nel vecchio regime.

Infine, l’indicatore evidenzia riserve contabili Solvency II delle imprese esercenti i rami danni inferiori di quelle calcolate a fair value mentre l’opposto si riscontra nel mercato delle imprese vita.

Fonte: Ivass