L’analisi dell’IVASS ha riguardato il confronto, per il periodo 2010-2014, tra i premi r.c. auto pagati dagli assicurati in quattro dei principali paesi della U.E. (Italia, Francia, Spagna, Germania) e la relativa struttura (costo sinistri, spese, margine). I dati sono stati acquisiti con uno specifico questionario1 diretto alle rispettive Autorità di Vigilanza e integrati, ove necessario, con altre informazioni ufficiali disponibili.

La ricerca ha riguardato la sola garanzia obbligatoria della responsabilità civile e pertanto

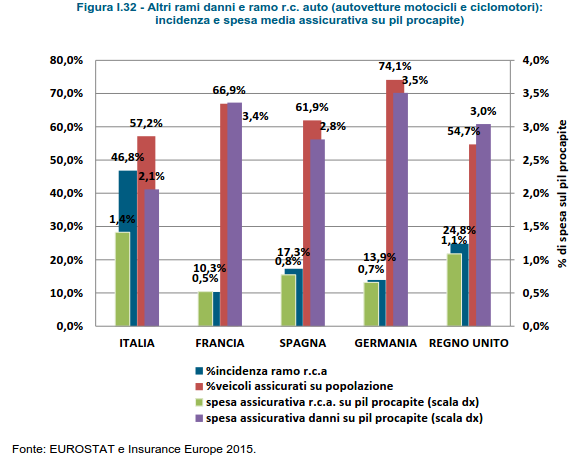

non sono stati inclusi i prezzi del Regno Unito, in quanto non sono disponibili i dati della r.c. auto separati dalle coperture dei rischi accessori (furto, incendio ecc.) 35 . I quattro Paesi considerati costituiscono in ogni caso il 63% e il 61%, rispettivamente, della popolazione dell’Unione e dei veicoli circolanti della U.E nel 2014; i relativi valori medi possono essere ritenuti rappresentativi della media U.E.

La formazione del prezzo della r.c. auto nei mercati considerati è condizionata da impor-

tanti elementi strutturali. In primo luogo, la variabilità tra i redditi pro-capite e il costo della vita si riflette nel livello dei risarcimenti. Poi, assume rilievo il differente ruolo giocato dai singoli sistemi nazionali, risarcitori, sanitari e di welfare, in particolare nel trattamento del danno alla persona (danno biologico e patrimoniale)36.

Infine, va tenuto conto del diverso grado di penetrazione delle assicurazioni contro i danni

nei mercati assicurativi; infatti, la presenza di una maggiore raccolta premi nelle assicurazioni non auto consente agli assicuratori di offrire tariffe più basse nel comparto auto utilizzando i maggiori profitti degli altri rami danni. Al riguardo, l’Italia, ultimo dei cinque Paesi (considerando, in questo caso, anche il Regno Unito) come spesa pro-capite per le polizze danni, è invece il primo nella r. c. auto.

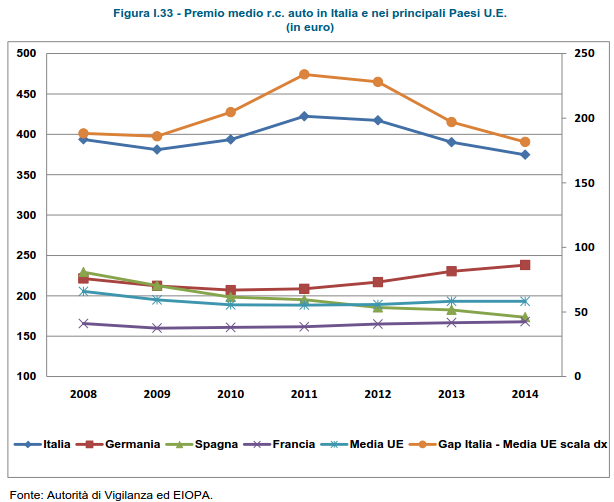

Durante il periodo 2010-2014, in Italia è stato corrisposto un premio di tariffa di 209 euro

in più (+110%) rispetto alla media UE (400 euro contro 191 euro). Gli assicurati italiani, in dettaglio, hanno sostenuto spese per il costo dei sinistri – premio puro – (305 euro) più elevate del 79% della media (170 euro) e del 93% per commissioni di acquisizione e spese di amministrazione nel loro insieme (77 euro contro 40).

Peraltro, come evidenziato nella figura I.33, che riporta l’andamento delle medie dei singoli anni dal 2008 al 2014, si osserva il picco del premio pagato in Italia (422 euro) nel 2011 e dell’analogo differenziale di 234 euro rispetto alla media UE. Il gap tra l’Italia e la media U.E. decresce progressivamente sino al 2014 per effetto delle riduzioni di prezzo consolidatesi negli ultimi anni.

Così nel 2014 la differenza di prezzo è scesa a 182 euro e il corrispondente differenziale

percentuale (+94%) risulta ridotto di circa 30 punti rispetto al picco del 2011 (124%).

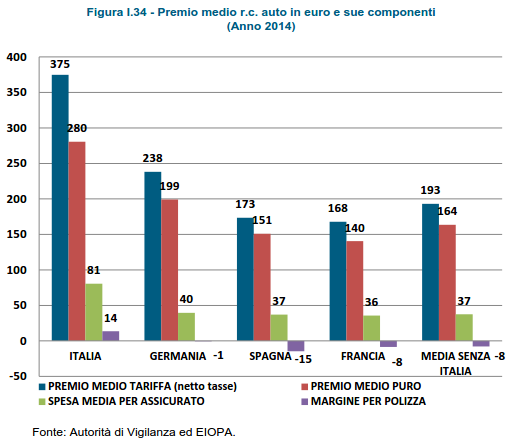

Le figure I.35 e I.36 mostrano, per il solo 2014, rispettivamente il raffronto tra i prezzi e la relativa struttura di costo e la composizione percentuale delle varie componenti.

Nel 2014, il differenziale di prezzo trova spiegazione:

– nel maggior costo dei sinistri – premio puro – per 117 euro (71% in più),

– nel costo delle spese (acquisizione e gestione nel complesso), 81 euro contro 37 euro,

– nel margine tecnico per polizza, (al netto dei proventi finanziari) per 22 (14 euro a fronte di un risultato negativo di -8 euro).

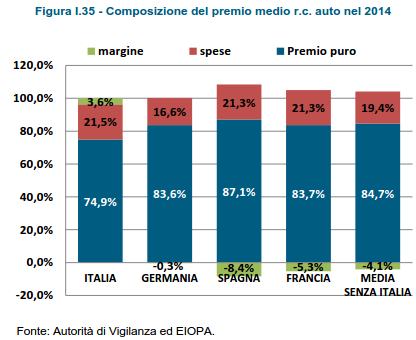

In termini relativi:

– il costo dei sinistri (premio puro) incide per il 74,9% in Italia; oltre l’80% in Germania e

Francia e per l’87% in Spagna, a fronte di una media U.E. dell’ 85%;

– il costo delle commissioni di acquisizione e spese amministrative incide per il 21,5% in

Italia – anche a causa della flessione della raccolta premi – e per il 16,6% in Germania,

21,3% per Spagna e Francia (media U.E. 19,4%);

– il margine tecnico è pari a circa il 4% per le imprese italiane mentre per gli altri paesi

europei è ancora negativo in misura variabile (dal -0,3% tedesco al -8,4% per le imprese

spagnole).

Fonte: Ivass