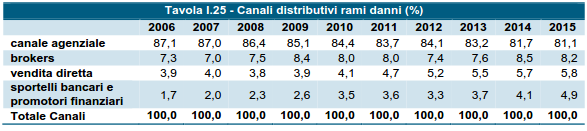

Rispetto al 2014, la quota intermediata dal canale agenziale ha registrato una minima flessione passando dall’81,7% all’81,1%, mentre si attestano all’8,2% e al 4,9% del totale, rispettivamente, la vendita di polizze attraverso i broker e tramite il canale bancario. Resta attestata allo 0,2% la quota raccolta attraverso i promotori finanziari. È rimasta costante l’incidenza delle altre forme di vendita diretta (5,8%).

Nel decennio 2006-2015 si osserva la progressiva, anche se lenta, crescita dei canali di

vendita diretta e degli sportelli bancari che hanno eroso la quota del canale agenziale.

Sul ramo r.c. auto, si evidenzia la totale invarianza dei risultati delle quote di mercato detenute dai diversi canali di vendita rispetto al 2014. La quota dedicata al ramo, riservata al canale agenziale, risulta ancora più sostenuta rispetto (86,5%) alla percentuale riferita a tutti i rami danni.

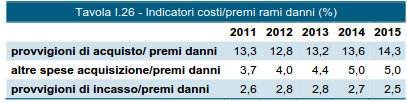

La ripartizione dei costi di distribuzione, riportata nella tavola I.26, evidenzia l’incremento

generalizzato dei tre indicatori di costo. Si segnala, in particolare, il rilevante incremento di quasi un punto e mezzo percentuale delle provvigioni di acquisto sui premi contabilizzati rispetto all’esercizio 2014; si evidenzia, altresì, la crescita delle altre spese di acquisizione, che includono le spese di pubblicità, gli incentivi connessi al raggiungimento degli obiettivi di produttività e la retribuzione del personale dipendente non commisurata all’acquisizione dei contratti, con un incremento di più di un punto percentuale tra il 2011 e il 2015. Tale risultato è stato influenzato anche dalla riduzione generalizzata dei premi.

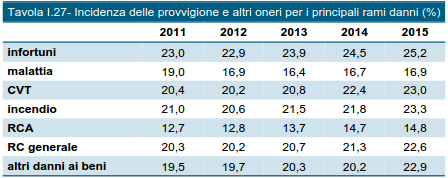

Nella tavola I.27 è riportata per il periodo 2011 – 2015, l’incidenza dei costi per le linee di

business con raccolta premi 2015 superiore a 2 miliardi di euro. I prelievi operati per tale tipologia di spese, nei rami danni più rilevanti, risultano in progressivo incremento.

Nel comparto “auto” (rami r.c. auto e corpi veicoli terrestri – c.v.t.), il più rilevante in ter-

mini di premi con un peso complessivo di oltre il 53% dell’intero portafoglio danni, nel 2015 è proseguito il trend crescente dei prelievi, con oneri incrementati tra il 2011 e il 2015 dal 12,7% al 14,8% per il ramo r.c. auto (anche in considerazione della riduzione del portafoglio r.c. auto da 20,7 miliardi di euro ai 14,2 miliardi di euro) e dal 20,4% al 23% per il ramo c.v.t.

L’accresciuta presenza dei canali bancario, postale, telefonico e internet, pari a oltre il 10% del portafoglio auto nel 2015, non ha avuto un impatto rilevante sulla riduzione dei costi.

Anche per gli altri rami si evidenzia una tendenza all’incremento dei costi, che crescono di

oltre due punti percentuali dal 2011 al 2015, tranne che per il ramo malattia nel quale gli oneri si riducono passando dal 19% del 2011 al 16,9% del 2015, stabile dal 2012.

Fonte: IVASS