Alla ricerca di chi ha ottenuto performance stabili, ma comunque interessanti e con un rischio contenuto, nel corso degli ultimi cinque anni, durante i quali i fondi hanno attraversato turbolenze di vario genere, come la crisi dei Paesi periferici dell’Eurozona del 2011-2012. «Con questi criteri Frame Asset Management ha selezionato un basket di fondi absolute return, collocati al retail o in arrivo, che sono riusciti ad affrontare con successo tutte le fasi di volatilità che hanno contraddistinto gli ultimi 60 mesi, facendo sempre grande attenzione a contenere le perdite», spiega Michele De Michelis, fondatore di Frame e responsabile della selezione dei fondi per conto di investitori privati e istituzionali. «Innanzitutto consideriamo come absolute return i fondi che si prefiggono di ottenere un risultato positivo di norma in un arco temporale di 12-24 mesi indipendentemente dall’andamento dei principali indici dei mercati finanziari», aggiunge De Michelis. «Tra i fondi absolute return in cui investiamo da tempo, ci sono cinque comparti che meritano una menzione», dice il gestore.

Ecco quali sono.

Ecco quali sono.

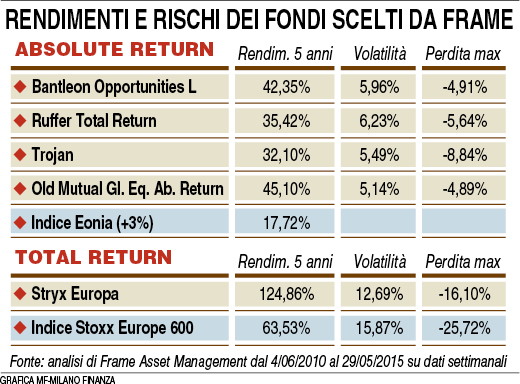

1. Ruffer Total Return. È un multi-asset globale. Perché è stato scelto? Negli ultimi 60 mesi ha generato una performance del 35,4% con una perdita massima contenuta (-5,6%). Il fondo riesce a esprimere al meglio le proprie potenzialità proprio nei momenti in cui i mercati vanno male: il 2008 è stato uno dei suoi anni migliori, con una performance del 20,8%. Il fondo è disponibile in Italia dal 2011 come Plurima AlphaStrategy.

2. Bantleon Opportunities L. È un fondo bilanciato prudente che evita rischi di credito e di cambio. Negli ultimi 60 mesi ha generato una performance del 42,3%, adotta un modello quantitativo grazie al quale il fondo può prendere posizione su duration ed equity. Da apprezzare particolarmente la perdita massima contenuta del fondo (-4,9%) e la decorrelazione rispetto agli indici equity. Il portafoglio viene perlopiù investito in obbligazioni ad alto rating e sull’indice azionario tedesco, con un’esposizione che oscilla tra zero e il 40%.

3. Old Mutual Global Equity Absolute Return. È un fondo long/short equity globale market neutral. Negli ultimi 60 mesi i gestori hanno reso il 45,1% con una perdita massima inferiore al 5%. Diversi sono i mesi in cui il fondo ha conseguito risultati positivi nonostante l’indice Msci World abbia chiuso in rosso. La politica di investimento del gestore Ian Henslop parte dalla temperatura del mercato e non dai fondamentali delle aziende, in quanto misura il market sentiment seguendo il flusso di denaro e analizzando il posizionamento dei titoli azionari sul book.

4. Trojan Fund. È un fondo multi-asset che arriverà in Italia a breve. Il rendimento non è stato brillante negli ultimi cinque anni (32,1%), ma Frame crede molto nelle capacità del gestore Sebastian Lyon, che è riuscito a navigare in acque agitate generando rendimenti positivi anche in anni particolarmente difficili come il 2008 (+1,1%) e il 2011 (+8,5%). Dal lancio del fondo, avvenuto nel 2001, solo un anno si è chiuso con performance negativa (-3,1% nel 2013). La natura difensiva del fondo si intuisce anche dall’attuale posizionamento, che vede il 20% in cash, il 10% investito in oro e il 24% in inflation linked inglesi e Usa. Il gestore non fa uso di derivati.

5. Stryx Europa Fund. È un fondo total return, ovvero il mandato del gestore consiste nel battere un benchmark (l’Eurostoxx 600), e sarà collocato in Italia nei prossimi mesi. È gestito da Seilern Investment Management, società specializzata in fondi azionari con approccio growth. La performance degli ultimi cinque anni (124,8%) è stata raggiunta in presenza di una volatilità contenuta ed è risultata doppia rispetto al +63,5% dell’Eurostoxx 600. Frame sottolinea la semplicità della strategia attuata, che non prevede l’utilizzo di alcun algoritmo esotico ma si basa solo su una forte capacità di ricerca sviluppata internamente. L’obiettivo di questi gestori è comprare azioni di società delle quali vogliono anche essere soci nel lungo termine. Secondo il modello perseguito, non esistono più di 70 società quotate nelle quali valga la pena investire e nei loro fondi mediamente non ci sono più di 20 nomi. Insomma, una via di mezzo tra l’approccio di Warren Buffet e quello di un private equity.