di Lucio Sironi

Non è una novità che il risparmio gestito stia vivendo, non solo in Italia, una fase di notevole riscoperta da investitori disorientati di fronte ai classici investimenti da reddito fisso che hanno quasi azzerato i rendimenti. Negli ultimi mesi questa situazione si è tradotta in un momento aureo – chissà quanto durevole – per le società attive nel risparmio gestito e nell’intermediazione titoli, interlocutori naturali di quanti stanno gradualmente migrando da depositi bancari e postali, obbligazioni a basso rischio e titoli di Stato verso prodotti più sofisticati, che richiedono l’opera di un gestore o comunque di una strategia di asset allocation.

L’aumento delle masse gestite e di quelle intermediate sono i presupposti per incrementi della redditività, ragion per cui oggi, anche dopo qualche settimana di prese di beneficio (che a maggior ragione hanno riguardato i titoli che erano cresciuti di più), un’azione come quella di Animapuò vantare da inizio anno un rialzo dell’82%, Azimut eFinecoBank del 37%,Mediolanum del 35%, Banca Generali del 28%, rispetto a un indice di Piazza Affari che pure ha fatto assai bene fermandosi però al +18%. Ma, come sempre accade in questi casi, la domanda è giustamente se questi titoli, ed eventualmente altri che gli assomigliano per alcune caratteristiche, abbiano già dato il massimo e siano destinati a uno storno oppure se possano rappresentare ancora un buon investimento, magari in un arco di tempo più ampio.

La risposta è tutt’altro che univoca.

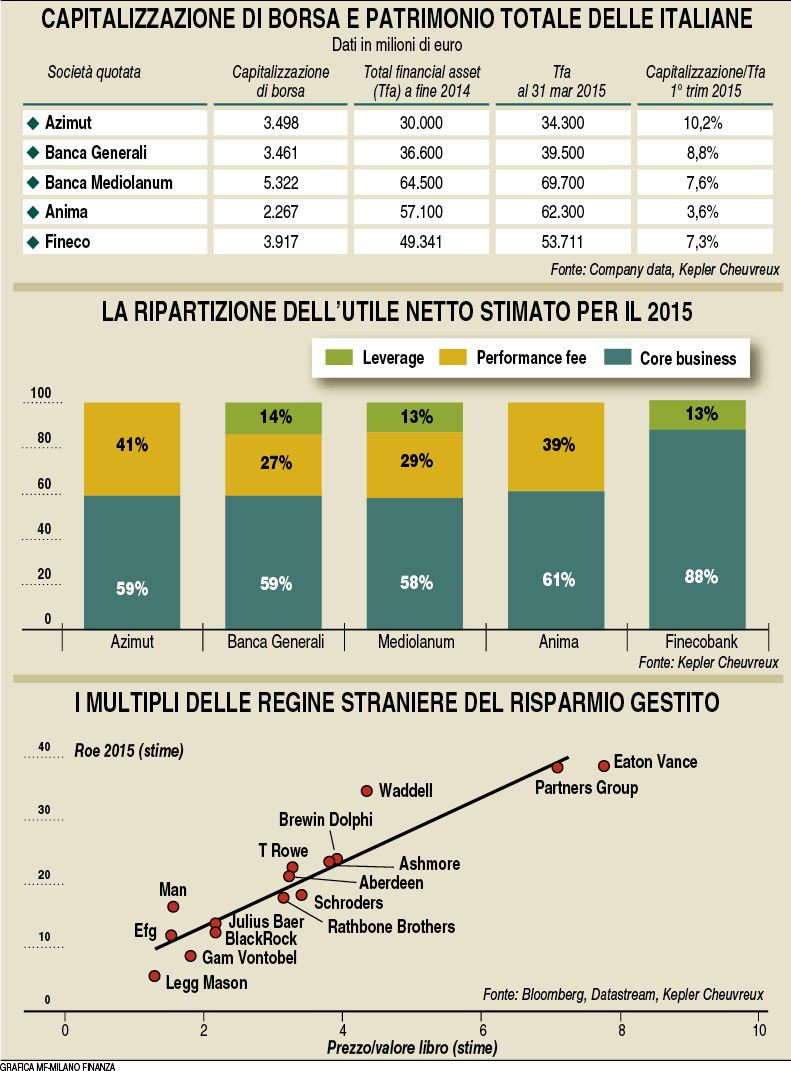

Qualche elemento di riflessione lo ha fornito un recente report elaborato da Kepler Cheuvreux, dedicato a una società particolare come FinecoBank ma che contiene fattori che sono comuni all’intera industria del risparmio e investimenti. Gli esperti, che in questo caso hanno riavviato la copertura sul titolo indicando un prezzo obiettivo a 8 euro dagli attuali 6,5, dopo aver fatto notare che negli ultimi otto anni la società ha raddoppiato la sua base clienti superando quota 1 milione e aumentato gli attivi finanziari totali del 70% portandoli a oltre 56 miliardi, si dicono fiduciosi che la società (che fa capo al gruppo Unicredit) possa nuovamente raddoppiare il numero dei clienti nei prossimi cinque anni e far lievitare gli attivi del 50%. Questa crescita, secondo gli analisti, può essere sostenuta da tre fattori principali. Uno di questi è individuato nel particolare modello di business di FinecoBank (un punto di forza è il corretto pricing nei costumer service) ma gli altri sono comuni all’intero comparto, vale a dire la probabile migrazione dei clienti dopo il potenziale consolidamento delle banche popolari e, ancora, la citata tendenza dei risparmiatori italiani a spostare la loro enorme ricchezza finanziaria dai titoli di Stato e dalle obbligazioni agli asset gestiti. Gli esperti stimano imminente la scadenza di circa 400 miliardi di euro di obbligazioni bancarie e 200 miliardi di titoli di Stato italiani, un fiume di denaro che potrebbero contribuire ad aumentare il passaggio dei risparmiatori italiani verso strumenti gestiti, mossa che avrebbe almeno il pregio di ampliare la diversificazione di portafoglio riducendo i rischi. Se questo accadrà, nel medio termine anche i guadagni dovrebbero beneficiarne. Gli analisti dicono di basare le loro stime, nel caso di FinecoBank, sui forti afflussi netti di attivi finanziari che si sono visti da inizio anno (+40% su base annua), oltre al peso degli asset gestiti sul totale degli attivi (48%). Ma il fenomeno è in atto per tutto il settore, naturalmente con numeri diversi per ciascuna situazione e in base al modello di business adottato. Come si può vedere dalle tabelle, gli investitori attribuiscono valutazioni anche sensibilmente differenti in base a questi elementi distintivi.

Qualche elemento di riflessione lo ha fornito un recente report elaborato da Kepler Cheuvreux, dedicato a una società particolare come FinecoBank ma che contiene fattori che sono comuni all’intera industria del risparmio e investimenti. Gli esperti, che in questo caso hanno riavviato la copertura sul titolo indicando un prezzo obiettivo a 8 euro dagli attuali 6,5, dopo aver fatto notare che negli ultimi otto anni la società ha raddoppiato la sua base clienti superando quota 1 milione e aumentato gli attivi finanziari totali del 70% portandoli a oltre 56 miliardi, si dicono fiduciosi che la società (che fa capo al gruppo Unicredit) possa nuovamente raddoppiare il numero dei clienti nei prossimi cinque anni e far lievitare gli attivi del 50%. Questa crescita, secondo gli analisti, può essere sostenuta da tre fattori principali. Uno di questi è individuato nel particolare modello di business di FinecoBank (un punto di forza è il corretto pricing nei costumer service) ma gli altri sono comuni all’intero comparto, vale a dire la probabile migrazione dei clienti dopo il potenziale consolidamento delle banche popolari e, ancora, la citata tendenza dei risparmiatori italiani a spostare la loro enorme ricchezza finanziaria dai titoli di Stato e dalle obbligazioni agli asset gestiti. Gli esperti stimano imminente la scadenza di circa 400 miliardi di euro di obbligazioni bancarie e 200 miliardi di titoli di Stato italiani, un fiume di denaro che potrebbero contribuire ad aumentare il passaggio dei risparmiatori italiani verso strumenti gestiti, mossa che avrebbe almeno il pregio di ampliare la diversificazione di portafoglio riducendo i rischi. Se questo accadrà, nel medio termine anche i guadagni dovrebbero beneficiarne. Gli analisti dicono di basare le loro stime, nel caso di FinecoBank, sui forti afflussi netti di attivi finanziari che si sono visti da inizio anno (+40% su base annua), oltre al peso degli asset gestiti sul totale degli attivi (48%). Ma il fenomeno è in atto per tutto il settore, naturalmente con numeri diversi per ciascuna situazione e in base al modello di business adottato. Come si può vedere dalle tabelle, gli investitori attribuiscono valutazioni anche sensibilmente differenti in base a questi elementi distintivi.

Le società come Azimut o come Mediolanum, che prevedono un forte contributo alla redditività proveniente dalle commissioni di incentivo, presentano tradizionalmente utili esplosivi dopo rally di mercato molto concentrati, ed è quello che è successo nei primi mesi del 2015. Un tipo di andamento che potrebbe ripetersi in un futuro non troppo distante, se si considera l’alta volatilità che condiziona i mercati, da un lato esaltati dalla straordinaria liquidità favorita dalla politica monetaria avviata dalla Bce, ma dall’altro terrorizzati dall’incombente default greco. Un elemento di riflessione è poi giunto dalla decisione del management di Azimut di prendere profitto della cavalcata in borsa del titolo per monetizzare buona parte dei loro guadagni, mossa che molti investitori hanno letto come un segnale di fine corsa (da allora l’azione in effetti ha corretto almeno del 10%). Resta però valida, in generale, la scommessa su un’industria del risparmio che pare destinata a proseguire il suo percorso di sviluppo. Ci hanno creduto per esempio le Poste Italiane che nei mesi scorsi hanno rilevato dal Montepaschi, bisognoso di fare cassa, una quota attorno al 10% di Anima sgr. Un modo per non farsi trovare spiazzati se una parte significativa dell’enorme bacino di clientela del gruppo guidato da Francesco Caio deciderà di passare a fondi comuni e polizze vita, magari adeguatamente spronata da addetti allo sportello e promotori finanziari, due categorie i cui profili sembrano destinati ad avvicinarsi ben più di quanto sia stato finora. (riproduzione riservata)