di Paola Valentini

Al 74% degli italiani piacerebbe andare in pensione prima, anche a costo di incassare assegni più bassi. Solo il 26% preferirebbe applicare la legge Fornero senza ritirarsi prima del termine ma con una pensione più adeguata. Numeri che emergono dall’ultimo sondaggio condotto da Gfk Eurisko per Assoreti e che governo e Inps, che stanno studiando aggiustamenti alla legge Fornero, hanno ben presenti.

Con il rischio che, vista la forte propensione degli italiani ad andare in pensione prima, anche con cifre inferiori, la flessibilità in uscita sia concessa con una forte penalizzazione dell’assegno. Il gioco vale la candela? Il problema è che solo il 33% degli intervistati dichiara di avere idee chiare sull’ammontare della pensione futura. Non sorprende che in questo quadro di deficit informativo prevalga la via al pensionamento fai da te: il 50% del campione pensa che sarà costretto a intaccare il proprio patrimonio/risparmio e a farsi aiutare dai propri familiari per affrontare l’eventuale insufficienza della pensione; il 25% non si è posto il problema. Solo il 20% ha in mente soluzioni di previdenza integrativa. Che rappresentano la via principale per compensare i tagli degli assegni che comporterà la flessibilità (e non solo).

Tagli che rischiano di non essere così modesti come le attuali proposte allo studio delineano perché queste sono troppo generose con i cittadini e quindi costose per lo Stato, che in questo momento non può permettersi di aumentare la spesa pubblica.

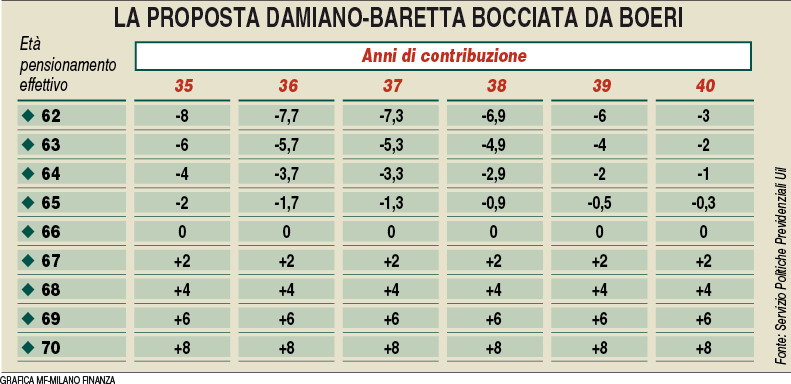

A partire da quella del duo Damiano-Baretta che delinea un sistema in cui possono accedere al pensionamento anticipato i lavoratori il cui trattamento mensile sia superiore a 1,5 volte l’importo dell’assegno sociale (448 euro), quindi oltre 672 euro. La proposta individua malus e bonus per chi anticipa o posticipa il pensionamento che variano in base agli anni di contributi versati. Con 35 anni di contributi, a 62 anni il taglio sarebbe dell’8%, a 65 anni del 2%. Oltre i 66 anni ci sarebbe un aumento dell’assegno tra il 2 e fino all’8% per chi protrae il momento del ritiro a 70 anni (tabella in pagina). Il presidente dell’Inps Tito Boeri ha calcolato che questo modello potrebbe costare allo Stato una cifra «ingente»: fino a 8,5 miliardi di euro nel picco massimo, nel caso fosse scelto dall’intera platea di italiani con i requisiti. Boeri ha fatto il punto sui costi delle proposte di riforma della legge Fornero nel corso di un’audizione davanti alla commissione lavoro della Camera nell’ambito degli approfondimenti in vista dell’aggiornamento della legge Fornero che il governo intende promuovere con la prossima legge di Stabilità.

A partire da quella del duo Damiano-Baretta che delinea un sistema in cui possono accedere al pensionamento anticipato i lavoratori il cui trattamento mensile sia superiore a 1,5 volte l’importo dell’assegno sociale (448 euro), quindi oltre 672 euro. La proposta individua malus e bonus per chi anticipa o posticipa il pensionamento che variano in base agli anni di contributi versati. Con 35 anni di contributi, a 62 anni il taglio sarebbe dell’8%, a 65 anni del 2%. Oltre i 66 anni ci sarebbe un aumento dell’assegno tra il 2 e fino all’8% per chi protrae il momento del ritiro a 70 anni (tabella in pagina). Il presidente dell’Inps Tito Boeri ha calcolato che questo modello potrebbe costare allo Stato una cifra «ingente»: fino a 8,5 miliardi di euro nel picco massimo, nel caso fosse scelto dall’intera platea di italiani con i requisiti. Boeri ha fatto il punto sui costi delle proposte di riforma della legge Fornero nel corso di un’audizione davanti alla commissione lavoro della Camera nell’ambito degli approfondimenti in vista dell’aggiornamento della legge Fornero che il governo intende promuovere con la prossima legge di Stabilità.

Costi elevati per lo Stato anche nel cosiddetto sistema della quota 100, proposta dallo stesso Cesare Damiano, presidente della commissione lavoro della Camera e anche con diversa formula dalla Lega Nord. «Nel punto massimo costerebbe 10,6 miliardi di euro» nel 2019, comportando quindi anche in questo caso «costi molto elevati» per lo Stato, ha affermato Boeri.

Un scelta in questa direzione, ha aggiunto, sarebbe «molto nello spirito del ripristino delle pensioni di anzianità, senza le finestre, e tende ad avere costi elevati». Il sistema delle quote proposto dal Pd prevede l’accesso alla pensione partendo dai requisiti minimi di 62 anni e 38 minimi di contributi.

Un scelta in questa direzione, ha aggiunto, sarebbe «molto nello spirito del ripristino delle pensioni di anzianità, senza le finestre, e tende ad avere costi elevati». Il sistema delle quote proposto dal Pd prevede l’accesso alla pensione partendo dai requisiti minimi di 62 anni e 38 minimi di contributi.

La terza ipotesi allo studio per introdurre maggiore flessibilità è quella che riprende ed estende agli uomini la cosiddetta opzione donna che prevede il pensionamento a 57 anni di età e 35 di contributi, al momento attuabile fino alla fine del 2015). Un obiettivo condivisibile, per Boeri, anche se occorre procedere con cautela e non restringere troppo la platea con requisiti rigidi. «Nel caso di carriere femminili», spiega Boeri, «sono molto frequenti le interruzioni di carriera; quindi il criterio di 35 anni di contributi è molto restrittivo. Credo che per le donne non si debbano adottare requisiti molto stringenti altrimenti la platea diventa molto limitata», con il rischio anche di assegni troppo bassi che poi lo Stato dovrebbe «compensare» andando a pesare comunque «sul bilancio pubblico». In ogni caso nella versione che sta studiando Boeri i requisiti di 57 anni di età e 35 di contributi sarebbero più duri. Il numero uno dell’Inps è infatti al lavoro per presentare al governo una proposta organica di riforma della previdenza che sarà probabilmente basata su un sistema unico di calcolo dell’assegno con il metodo contributivo.

Nel frattempo Renzi ascolta i commenti dei suoi colleghi di governo che, dopo i conteggio di Boeri, spianano la strada al sistema di calcolo contributivo delle pensioni future, che resta l’obiettivo ultimo di Renzi. Poi si potrà parlare anche di flessibilità, anche se i margini di manovra nel sistema contributivo non sono così ampi, perché anticipa uscite consistenti per le casse dello Stato. L’introduzione di una flessibilità in uscita giusta, attuarialmente equa, nel breve periodo incrementerebbe la spesa previdenziale perché aumenterebbe il numero di pensioni subito erogate», ha scritto in un recente articolo su lavoce.info Vincenzo Galasso, docente di economia politica alla Bocconi di Milano. A meno che, come ipotizza Boeri, non sia introdotto un prelievo sulle pensioni più alte (quelle del retributivo e sulla parte non giustificata dai contributi versati) che compensi il maggior onere per le casse dello Stato di un anticipo delle pensioni. «Non voteremo mai un provvedimento sulla flessibilità dell’età pensionabile che scaricasse oneri sulla fiscalità generale nell’ordine di una decina di miliardi, come quantificato dal presidente dell’Inps relativamente al progetto di Damiano, che prevede una penalizzazione del 2% per ogni anno di anticipo della pensione», ha avvertito Enrico Zanetti, segretario di Scelta Civica e sottosegretario all’Economia. «Dare la possibilità di scegliere se anticipare la pensione è giustissimo, ma questa scelta deve abbinarsi alla disponibilità ad accettare il calcolo della pensione con il sistema contributivo: se hai versato tanti contributi, avrai un buon assegno anche anticipando; se ne hai versati pochi, avrai un assegno basso. L’alternativa è aspettare». E conclude che con 10 miliardi si può proseguire sulla strada della riduzione della pressione fiscale di lavoro e imprese, «senza i quali non ci sono pensioni per nessuno, né rigide né flessibili».

Se quindi l’ipotesi del contributivo esteso a tutti i lavoratori (quindi a quelli che nel 1996 avevano più di 18 anni di contributi e che erano rimasti fino al 2012 nel sistema retributivo) sembra quella più probabile perché consente la flessibilità, a maggior ragione si dovrà affrontare il problema dell’integrazione dell’assegno pubblico. E anche sul fronte dei fondi pensione non mancano le novità. A partire dalla portabilità che il governo Renzi punta a favorire e che rientra nel ddl concorrenza di imminente dibattito parlamentare. La norma consentirebbe al lavoratore dipendente di uscire dal fondo pensione negoziale portandosi in dote anche il contributo a carico del datore di lavoro. «Si dimentica», afferma il presidente di Assofondipensione, Michele Tronconi, «che i fondi negoziali sono essenzialmente dei consorzi di acquisto e non degli enti gestori. Infatti non impiegano direttamente i risparmi che ricevono dagli aderenti, ma li raggruppano in comparti dandoli in gestione a operatori specializzati, messi preventivamente in concorrenza tra di loro anche in base al livello di costi e commissioni». Per Tronconi, pur con il lodevole obiettivo di ampliare il mercato del risparmio previdenziale, s’incentiverebbero solo i pip (piani individuali pensionistici. ndr) a strappare aderenti ai fondi negoziali per incamerare la dote del contributo del datore di lavoro, con un effetto a somma zero. «In materia di rendimenti si sorvolerebbe infine sul fatto che il risparmio è effettivamente gestito da un ridotto numero di operatori specializzati, con risultati», rimarca Tronconi, «non molto dissimili fra di loro» a parte alcune eccezioni. Per questo, sostiene il presidente di Assofondipensione, «è più importante ridurre l’incidenza dei margini commissionali che illudersi di trovare il gestore col tocco di re Mida».

I fondi negoziali hanno un costo medio dello 0,2% all’anno (isc per un piano a 35 anni calcolato da Covip), gli aperti dell’1,1% mentre i pip costano in media l’1,5%. Covip calcola che «su orizzonti temporali lunghi, differenze anche piccole nei costi producono effetti di rilievo sulla prestazione finale. Ad esempio, su 35 anni e a parità di altre condizioni la maggiore onerosità media rispetto ai fondi pensione negoziali si traduce in una prestazione finale più bassa del 17% nel caso dei fondi pensione aperti e del 23% per i pip», fa notare Francesco Massicci, presidente della Covip nella relazione sul 2014. Senza dimenticare che oggi, in un mercato dei bond che diventa sempre più difficile, c’è un problema di caccia al rendimento che accomuna tutti i gestori previdenziali ponendo non pochi dubbi anche agli stessi iscritti, dato che la maggior parte degli aderenti ha puntato in prevalenza su linee obbligazionarie. «Per ottenere obiettivi di rendimento apprezzabili e, soprattutto, un patrimonio sufficiente a garantire una rendita integrativa al momento del pensionamento», avverte Marco Barlafante, direttore generale del fondo negoziale PrevAer, «sarà necessario guardare ad un aumento dell’esposizione azionaria e ad altre classi di investimenti più remunerative e meno correlate all’andamento dei mercati tradizionali». (riproduzione riservata)