Previdenza

Chi rischia di inciampare peggio nell’elevazione dei requisiti di pensione

Autore: Alberto Cauzzi e Silvin Pashaj

ASSINEWS 232: giugno 2012

Come riportato nell’articolo precedente, la storia degli ultimi 20 anni del sistema previdenziale è costellata di interventi di riforma, quasi sempre connotati da scalini, scaloni, lievitazioni, blocchi temporanei dei canali di concessione della pensione. Fino al 2010 il legislatore interveniva con provvedimenti appositi ed espliciti nel ritocco dei requisiti di età e contribuzione, ma con la legge 102/2009 (riforma Sacconi-Brunetta) la “lievitazione” dei requisiti ha assunto natura automatica, perché viene agganciata alla speranza di vita misurata dall’ISTAT. Il risultato è che nessuno può sapere oggi con certezza quale sarà il proprio requisito futuro di pensionamento. Anche se questa è la situazione generalizzata in divenire, nel periodo transitorio si scoprono molte situazioni marginali, spesso sommerse nella complessità del conteggio, critiche per particolari categorie di contribuenti. Anche se circoscritte a pochi soggetti, queste situazioni possono rappresentare delle sfide interessanti nel processo di consulenza e vanno trattate con il dovuto riguardo, approfondendone aspetti caratteristici e risultanze. ![]() CONTENUTO A PAGAMENTO

CONTENUTO A PAGAMENTO

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a Non sei abbonato?

Non sei abbonato?

Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

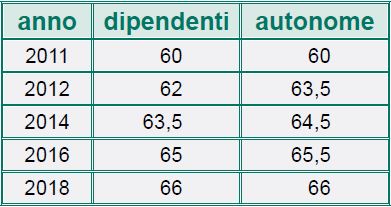

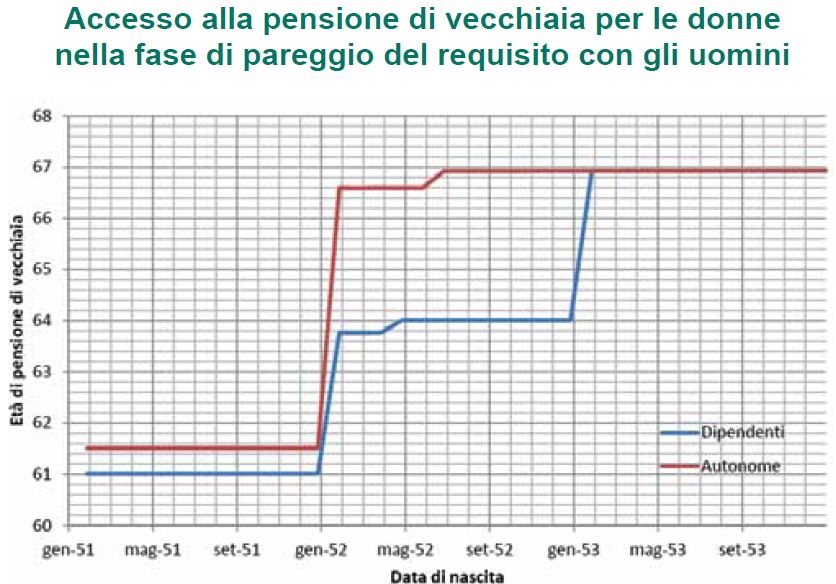

Lo scalone per le donne dipendenti e autonome nate tra il 1951 e il 1952 che passano al pareggio dell’età di vecchiaia con gli uomini

La legge 201/2011 prevede il pareggio dell’età di pensionamento per vecchiaia tra uomini e donne (come già avvenuto per il pubblico impiego) anche per le lavoratrici dipendenti e autonome (artigiani, commercianti e coltivatori diretti). La norma prevede diversi scalini di elevazione del requisito di partenza di 60 anni (si veda tabella seguente). Va sottolineato che bisogna disporre anche di un’anzianità pari o superiore ai 20 anni di contribuzione accreditata.

Applicando la regola di elevazione dell’età e incrociandola con l’ulteriore elevazione attesa per la speranza di vita del 2013 (3 mesi) e del 2016 (4 mesi) si ottiene il seguente risultato sorprendente.

Come si può notare chi è nata entro l’anno 1951 matura il diritto a pensione entro il 2011 e va effettivamente in pensione a 61 anni se dipendente o 61 anni e 6 mesi se autonoma per via della finestra di uscita scorrevole di competenza. Limitandoci alle autonome, chi è nata il 01/01/1952 incorre in una notevole penalizzazione, nel 2012 ha 60 anni e il limite è già giunto a 63,5. Nel 2014 la signora compie 62 anni ma il limite è già salito a 64 anni e 7 mesi. Solo  nell’agosto 2018, riuscirà ad andare in pensione superando il limite di età (ormai pareggiato tra uomini e donne) che sarà giunto a 66 anni e 7 mesi. La prima valutazione che appare alquanto evidente è che i 4 scalini sono talmente ripidi che nessun soggetto sarà in grado di usufruirne, se non in situazioni particolari che implicano il coinvolgimento del requisito contributivo.

nell’agosto 2018, riuscirà ad andare in pensione superando il limite di età (ormai pareggiato tra uomini e donne) che sarà giunto a 66 anni e 7 mesi. La prima valutazione che appare alquanto evidente è che i 4 scalini sono talmente ripidi che nessun soggetto sarà in grado di usufruirne, se non in situazioni particolari che implicano il coinvolgimento del requisito contributivo.

Fanno eccezione a questo incremento in un unico balzo solo le dipendenti nate nel gennaio – marzo 1952, che incrociano il limite di 63 anni e 7 mesi vigente nel 2015. Situazione alquanto singolare.

Ed anche le restanti lavoratrici dipendenti nate nel 1952 usufruiscono di una apposita clausola di salvaguardia (dl 201/2011 art 24 comma 15bis) che consente il pensionamento a soli 64 anni. Mentre la restante parte delle autonome no.

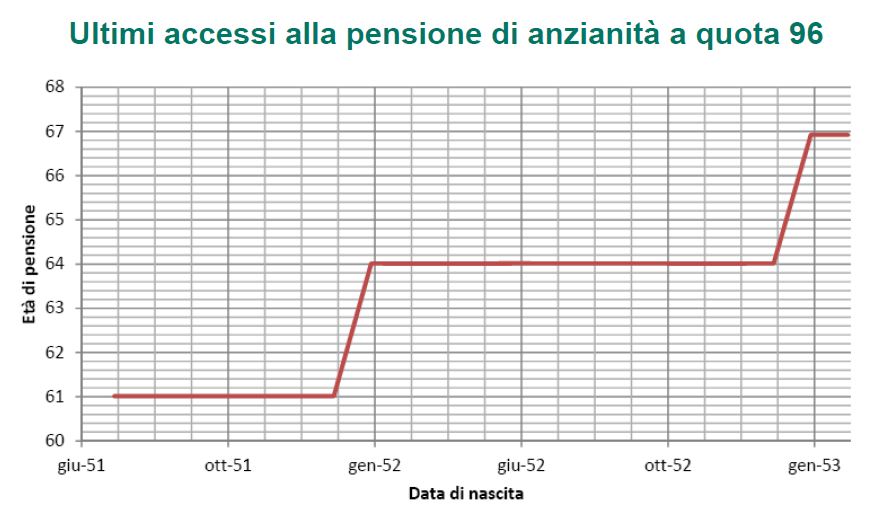

La clausola di salvaguardia per i nati nel 1952 relativa all’uscita possibile con i criteri di anzianità anteriforma

Per evitare una introduzione troppo brusca dei nuovi requisiti di pensione anticipata, in pratica solo per i lavoratori dipendenti del settore privato classe 1952, è stata mitigata anche l’abolizione della “vecchia” pensione di anzianità con quota 96, cioè con 35 anni di contribuzione e 61 anni di età oppure con 36 anni di contribuzione e 60 anni di età. Chi matura questo requisito entro il 2012 potrà andare in pensione a 64 anni anziché con i nuovi requisiti di pensione anticipata o vecchiaia che risultano essere ben più penalizzanti.

La sperimentazione di pensione anticipata per le donne con il ricalcolo contributivo fino al 2015

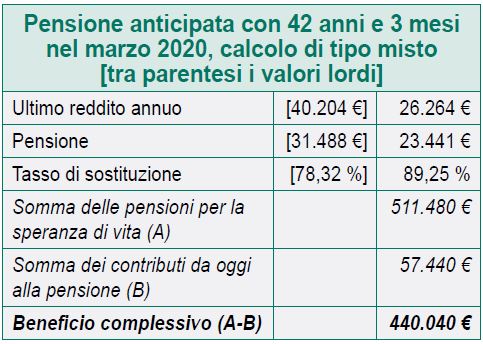

Dal 2008 fino a tutto il 2015 compreso, in base all’articolo 1 comma 9 della legge 243/2004, è in vigore un regime sperimentale per le sole lavoratrici dipendenti del settore privato ed autonome, che permette loro di andare in pensione con le regole più favorevoli in vigore fino al 31 dicembre 2007, cioè con almeno 57 anni di età (58 per le autonome) e 35 di contributi; accettando però che la pensione sia calcolata integralmente con il sistema di calcolo contributivo, invece che con il sistema misto o retributivo.

Conviene avvalersene? Facciamo un esempio per meglio rispondere al quesito:

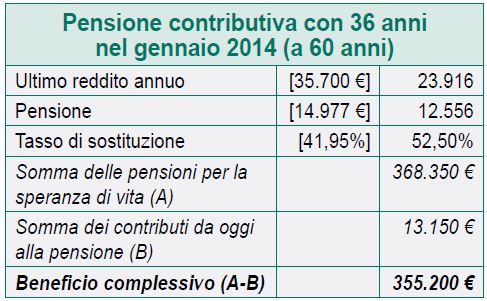

Impiegata del settore privato, nata nel 1954 al lavoro dal 1978 con 35.000 € di reddito lordo.

Rimanendo al lavoro è previsto il seguente requisito:

Optando per il regime sperimentale con ricalcolo contributivo:

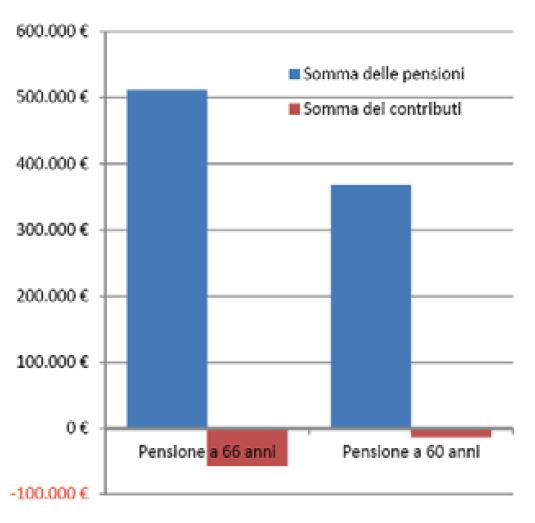

In questo caso è ben evidente che prendere la prensione prima non conviene. Il ricalcolo contributivo del montante, il conteggio della pensione annua sulla base dell’effettiva speranza di vita a 60 anni, la mancata contribuzione aggiuntiva fino al 2020, comportano una riduzione drastica della pensione. Anche tenendo conto della maggiore speranza di vita in pensione e del risparmio sulla contribuzione  futura, la perdita complessiva ammonta a circa 84.840 € che rispetto alla somma di tutte le pensioni attese equivale ad una penalizzazione di ben il 23%.

futura, la perdita complessiva ammonta a circa 84.840 € che rispetto alla somma di tutte le pensioni attese equivale ad una penalizzazione di ben il 23%.

Ovviamente la perdita non è sempre presente in tutti i casi, e quando è presente non ha sempre la stessa incidenza. Va però tenuto ben presente che l’anticipo della pensione non equivale ad un vantaggio automatico. Il ricalcolo contributivo può risultare fortemente penalizzante e la situazione va accuratamente stimata prima di procedere con una scelta che è di natura irrevocabile. Nella puntata successiva dei nostri approfondimenti previdenziali analizzeremo altri casi particolari, rivolti però a soggetti più giovani che faranno riferimento ai nuovi requisiti di pensione anticipata

[/memebership-mensile]

![]()

Strumenti e Metodi per la Consulenza nel Mercato Assicurativo – Previdenziale

– Finanziario www.epheso.it