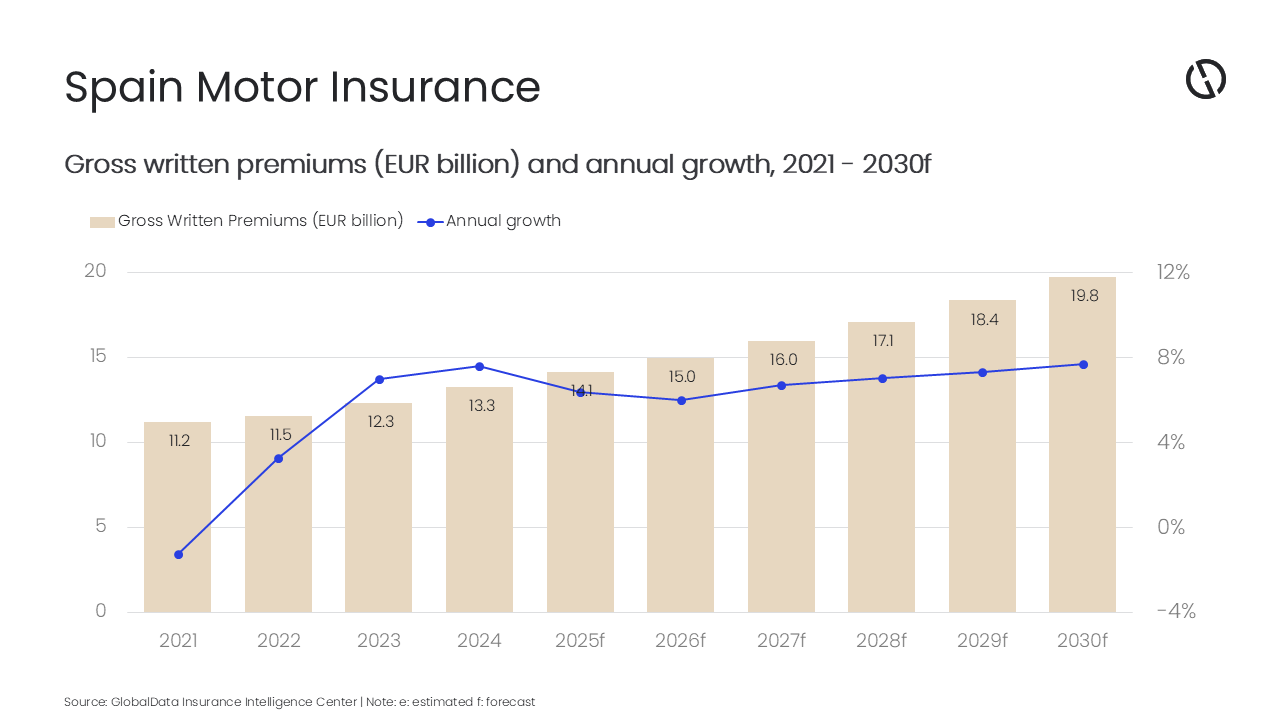

Secondo GlobalData, il settore assicurativo automobilistico in Spagna dovrebbe incrementare a un tasso di crescita annuale composto (CAGR) del 7,2%, passando da 15,0 miliardi di euro (17,4 miliardi di dollari) nel 2026 a 19,8 miliardi di euro (21,6 miliardi di dollari) entro il 2030, in termini di premi lordi sottoscritti (GWP).

Il database assicurativo di GlobalData stima che il settore assicurativo automobilistico spagnolo registrerà un tasso di crescita annuo del 6,0% nel 2026, sostenuto dall’espansione della distribuzione digitale, dalla più ampia adozione di prezzi basati sulla telematica e dai nuovi obblighi di micro-mobilità per aumentare il volume dei premi. La più ampia adozione a livello europeo dell’assicurazione basata sull’utilizzo (UBI) e della sottoscrizione abilitata dall’intelligenza artificiale sta ridefinendo l’efficienza dei prezzi e dei sinistri, sostenendo una crescita pluriennale dei premi per gli assicuratori auto. La crescita del settore delle assicurazioni auto continuerà a essere sostenuta dalla copertura obbligatoria della responsabilità civile, dall’aumento del numero di veicoli immatricolati e dal passaggio a polizze complete e basate sull’utilizzo, in un contesto in cui i costi di riparazione aumentano con l’avanzare delle tecnologie.

La crescita del settore delle assicurazioni auto continuerà a essere sostenuta dalla copertura obbligatoria della responsabilità civile, dall’aumento del numero di veicoli immatricolati e dal passaggio a polizze complete e basate sull’utilizzo, in un contesto in cui i costi di riparazione aumentano con l’avanzare delle tecnologie.

Le modifiche normative che impongono la copertura della responsabilità civile per gli e-scooter e altri veicoli leggeri (LPV) a partire da gennaio 2026 amplieranno la base assicurata in Spagna e stimoleranno il lancio di nuovi prodotti, sostenendo ulteriormente lo slancio e la crescita.

Anche la distribuzione e la concorrenza si stanno intensificando nel settore assicurativo automobilistico spagnolo. Gli investimenti nella gestione dei sinistri basata sull’intelligenza artificiale e le partnership assicurative integrate con case automobilistiche e piattaforme di mobilità stanno ridefinendo la progettazione e la distribuzione dei prodotti. Le insurtech e gli operatori storici stanno ampliando i canali direct-to-consumer (D2C) per acquisire clienti sensibili al prezzo e orientati al digitale. Il lancio del canale auto online diretto nel 2025 mirava a una sottoscrizione più rapida e a prezzi trasparenti.

Inoltre, prodotti come l’assicurazione auto interamente digitale per gli espatriati semplificheranno la stipula dei contratti e la gestione dei sinistri in più lingue, una mossa che colma una nota lacuna nella copertura assicurativa. Nel contempo, i canali online stanno crescendo rapidamente, poiché i consumatori spostano gli acquisti e l’assistenza verso i canali digitali, favorendo l’adozione del self-service e la diffusione delle assicurazioni integrate in tutto il settore automobilistico.

L’aumento delle perdite legate al clima grava anche sulla capacità di riassicurazione e sui costi del rischio, costringendo gli assicuratori a concentrarsi su una sottoscrizione disciplinata, sul miglioramento dei prodotti e sull’automazione dei sinistri per proteggere i margini. Le inondazioni di Valencia nell’ottobre 2024 hanno distrutto circa 130.000 veicoli e causato circa 1,2 miliardi di euro di sinistri in Spagna, secondo El Consorcio de Compensación de Seguros. Allo stesso tempo, le normative sulle auto connesse e sulla privacy dei dati, come il GDPR, continuano a influenzare il modo in cui i dati telematici possono essere utilizzati nella determinazione dei prezzi e nella gestione dei sinistri, richiedendo una governance solida e operazioni sicure e trasparenti.