Il Bollettino IVASS 2024 sulla RCG conferma una tendenza che il mercato percepiva da mesi: i sinistri costano sempre di più, anche se ne denunciano meno.

di Leandro Giacobbi

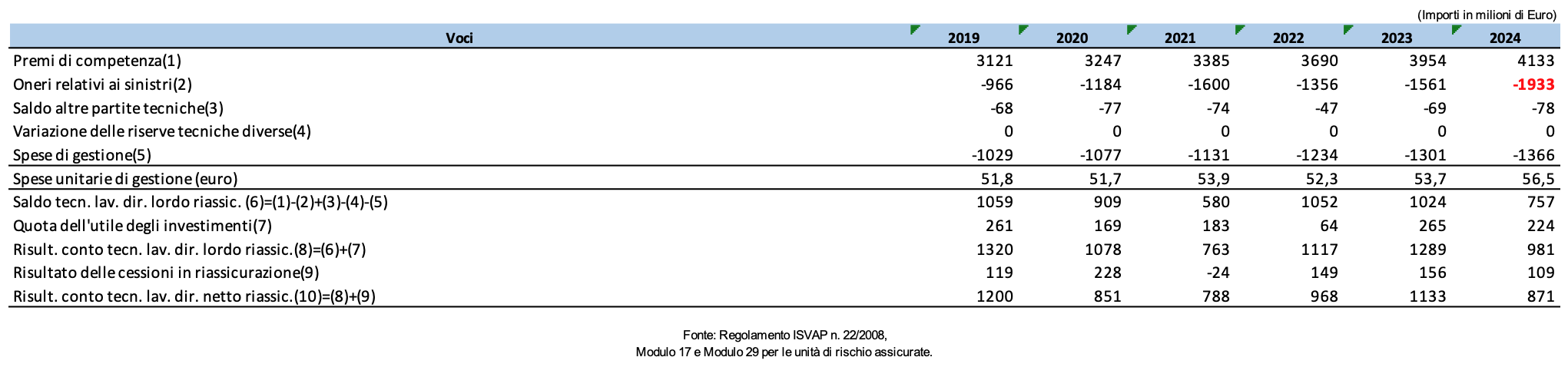

Nel mese di aprile IVASS ha pubblicato il Bollettino Statistico su “I rischi da responsabilità civile generale e sanitaria”, analizzando l’andamento delle coperture nel 2024 e confrontandolo con le annualità precedenti a partire dal 2019.

Va subito sottolineato che la sezione sulla RCG è veramente complessa da interpretare perché si tratta di un business contraddistinto dalle componenti retail e corporate con caratteristiche totalmente differenti a livello di rischi assicurati; poi, nel corporate abbiamo una serie di rischi rilevanti e totalmente differenti, come ad esempio gli infortuni sul lavoro, la responsabilità da prodotto, da inquinamento e la RC professionale. In questo scenario, però, IVASS offre un dettaglio puntuale sulla responsabilità civile sanitaria (segmento che richiede un’analisi autonoma e che sarà oggetto di un successivo approfondimento), che non è poca cosa per i volumi e per la complessità, se si tiene conto che i premi contabilizzati 2024 della RCG ammontano a 4.157 milioni di euro di cui 691 riguardano la RC Sanitaria, quindi il 16,6%.

RC GENERALE: L’ANDAMENTO TECNICO

Il 2024 è contraddistinto da un peggioramento del risultato tecnico, al netto della riassicurazione, del 23,1% rispetto al 2023; il risultato tecnico resta positivo, ma il costo dei sinistri presenta un preoccupante aumento.

La Tavola 7 – Sintesi del conto tecnico del ramo – permette di avere una fotografia molto intuitiva.

![]() CONTENUTO A PAGAMENTO

CONTENUTO A PAGAMENTO

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a Non sei abbonato?

Non sei abbonato?

Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata