L’ANGOLO DELLA COMPLIANCE PER LE IMPRESE E PER GLI INTERMEDIARI

Autore: Enzo Furgiuele

ASSINEWS 386 – Giugno 2026

La storia continua. A distanza di più di un anno dal fallimento dell’impresa lussemburghese FWU LIFE INSURANCE LUX S.A. le richieste di insinuazione al passivo inviate dagli assicurati al liquidatore sono ancora in fase di elaborazione.

FWU LIFE INSURANCE LUX S.A. le richieste di insinuazione al passivo inviate dagli assicurati al liquidatore sono ancora in fase di elaborazione.

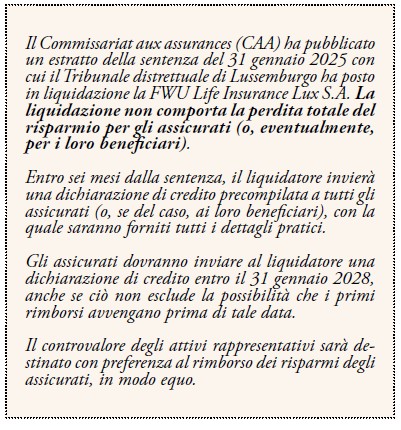

La comunicazione pubblicata dall’Ivass (riquadro a lato) risale al 6 febbraio 2025 ma, come risulta dal comunicato stampa del 23 febbraio 2026, il liquidatore nominato dal Tribunale distrettuale di Lussemburgo e sommerso dall’elevato numero di richieste e si prevedono quindi tempi lunghi per l’istruzione delle pratiche e per i successivi rimborsi.

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata