Secondo il Rapporto di Stabilità finanziaria pubblicato la scorsa settimana da Bankitalia, la situazione finanziaria delle famiglie rimane solida con rischi contenuti per la stabilità finanziaria. In prospettiva, potrebbero incidere negativamente la debolezza della congiuntura e l’elevata incertezza sull’andamento dell’economia, dovuta alle tensioni internazionali.

Nel secondo semestre del 2024 il reddito disponibile reale è rimasto stagnante; secondo le ultime rilevazioni della Consumer Expectations Survey della Banca centrale europea, oltre tre quarti delle famiglie italiane prevedono di risparmiare nei successivi dodici mesi. Si mantiene tuttavia alta (circa un quarto) la quota di chi si aspetta che la propria situazione finanziaria peggiori.

Secondo i dati preliminari dei conti finanziari, nei sei mesi terminanti a dicembre del 2024, la ricchezza finanziaria si è nel complesso rafforzata, sia per l’andamento positivo dei mercati finanziari – poi deterioratosi nel corso del 2025 – sia per un incremento dei risparmi. Le famiglie hanno dismesso azioni e partecipazioni, ampliando gli investimenti in strumenti del risparmio gestito, soprattutto nella componente dei fondi comuni. I depositi sono tornati a crescere, mentre i titoli di debito hanno rallentato, con un andamento eterogeneo tra le diverse componenti: sono aumentati i nuovi investimenti in titoli emessi dal settore privato italiano e da emittenti esteri, mentre i titoli di Stato italiani hanno segnato lievi disinvestimenti per la prima volta dal 20223. Si è arrestata la crescita dei

certificates.

Nel quarto trimestre dell’anno il rapporto tra il debito complessivo delle famiglie e il reddito disponibile ha raggiunto il valore minimo dal 2008, pari al 56,1 per cento, inferiore di circa 30 punti percentuali rispetto alla media dell’area dell’euro. La crescita dei prestiti erogati da banche e società finanziarie è aumentata (1,6 per cento sui dodici mesi a dicembre scorso, da 0,6 in giugno). L’accelerazione ha riflesso quella dei mutui che nello stesso periodo sono saliti dell’1,3 per cento (da 0,3 in giugno), beneficiando dell’allentamento monetario; la tendenza è proseguita anche nel 2025, e il tasso di crescita ha raggiunto l’1,9 per cento nello scorso febbraio. Il credito al consumo ha continuato a salire a un ritmo sostenuto anche nel trimestre finale del 2024 (5,6 per cento) collocandosi, in rapporto al reddito disponibile, su un livello prossimo ai massimi storici e superiore di circa 4 punti percentuali alla media dell’area.

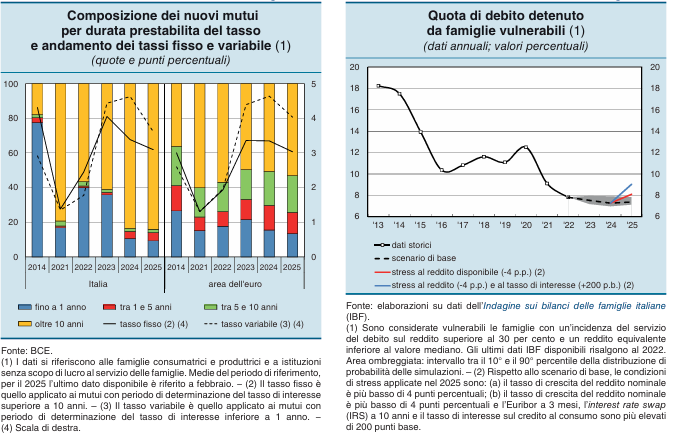

I tassi di interesse sulle nuove erogazioni dei mutui sono diminuiti sia per i finanziamenti a tasso variabile (al 3,8 per cento a febbraio, dal 4,7 di agosto) sia per quelli a tasso fisso (al 3,1 dal 3,4), riflettendo la discesa dei tassi di riferimento; il costo complessivo dei nuovi prestiti per finalità di consumo è rimasto stabile al 10,5 per cento. La maggiore onerosità dei mutui a tasso variabile ha contribuito a contenere la loro incidenza sul totale delle erogazioni al di sotto del 10 per cento. A dicembre del 2024 la quota dei mutui a tasso fisso sul totale delle consistenze in essere aveva segnato un nuovo massimo storico, al 72,3 per cento. La qualità del credito alle famiglie è migliorata. Nel quarto trimestre il tasso di deterioramento dei prestiti era sceso allo 0,7 per cento (dallo 0,8 del secondo), su livelli vicini ai minimi storici.

Anche il tasso di deterioramento relativo ai soli prestiti per finalità di consumo si è ridotto (al 2,2 per cento, dal 2,4).

Secondo le proiezioni del modello di microsimulazione della Banca d’Italia, la vulnerabilità finanziaria delle famiglie peggiorerebbe di circa un decimo di punto (al 7,7, dal 7,6 per cento del debito delle famiglie) nel corso del 2025. In presenza di uno scenario particolarmente avverso l’indebitamento dei nuclei finanziariamente fragili aumenterebbe in misura contenuta, al 9,0 per cento.