Il quadro italiano (ma non solo) della salute pubblica sembra indicare ormai da molti anni un progressivo disimpegno, certificato dalla riduzione della spesa sanitaria in termini reali, in flessione del 3,7% tra il 2021 e il 2022 e dello 0,8% rispetto al valore del 2020 (anno base 2015).

Anche considerando l’incidenza della spesa sanitaria sul Pil, si osserva negli ultimi venti anni una sostanziale stabilità del suo valore (intorno al 6,5%), interrotta dalla crescita nel biennio della pandemia (quando ha raggiunto il 7,4% e il 7,1%), ed una sua più recente flessione, pur in presenza di una trasformazione socio-demografica e di un avanzamento scientifico e tecnologico che imporrebbero invece investimenti crescenti (basti pensare che gli anziani hanno raggiunto il 24% della popolazione totale, contro il 21% del 2013 ed il 16% del 2001). Ciò nonostante, le previsioni di spesa riportate nel DEF vedono diminuire tale valore, che dovrebbe attestarsi al 6,3% e al 6,4% del PIL nel 2023 e nel 2024, per scendere fino al 6,2% nel 2027 (il valore più basso degli ultimi quindici anni).

E’ quanto emerge dal report sullo stato di salute della sanità pubblica in Italia, realizzato da Adoc ed Eures.

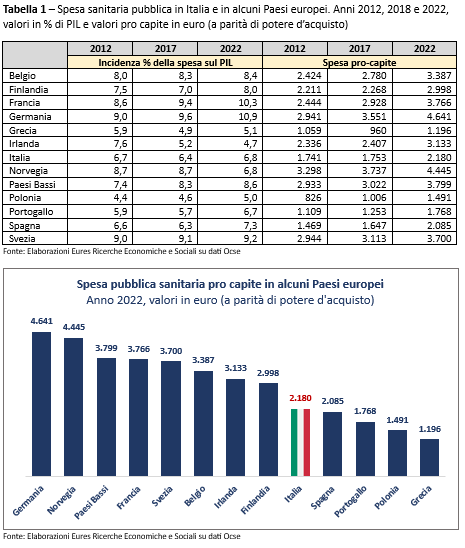

La spesa pubblica pro capite in sanità (a parità di potere d’acquisto) si attesta in Italia, a 2.180 euro, con scarti rilevanti nel confronto con i principali benchmark dell’Unione, quali Germania e Francia, dove raggiunge, rispettivamente, i 4.641 ed i 3.766 euro per abitante. Superiore alla spesa italiana è anche quella della Norvegia (4.445 euro), del Belgio (3.387 euro), dei Paesi Bassi, dell’Irlanda e della Svezia. Dopo l’Italia, soltanto la Grecia (1.196 euro), la Polonia (1.491 euro) e il Portogallo (1.768).

Cresce la spesa delle famiglie

A fronte del disimpegno nelle politiche pubbliche, cresce la spesa sanitaria privata, evidenziando il fatto che l’accesso alle cure sia un’opportunità differenziata sulla base dei livelli di reddito: tra il 2012 e il 2022, infatti, la spesa complessiva “out of pocket” delle famiglie italiane è passata da 31,5 a 36,8 miliardi di euro (+16,9%), pari ad una spesa media mensile di 113,5 euro.

Tale valore scende a 97,3 euro al Sud (-15% sulla spesa media nazionale e -21% rispetto a quella del Nord), evidenziando una correlazione diretta tra livelli di reddito e accesso alla prevenzione e alle cure.

L’incidenza della spesa sanitaria delle famiglie su quella totale (pari in Italia al 4,3%), risulta più alta tra le fasce di popolazione più vulnerabile (5,5% tra gli anziani soli e 6% nelle coppie anziane) e nelle aree con la maggiore carenza di servizi (4,6% al Sud e 4,5% nelle Isole, contro il 4,4% del Nord Est e il 4,2% del Nord Ovest), evidenziando come la necessità delle cure vada ad erodere quote crescenti del reddito proprio tra i cittadini delle fasce meno abbienti.

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata