Oggi il calcolo della pensione è influenzato da fattori plurimi e articolati che rendono sempre più incerte non solo le prestazioni attese, aspetto scontato, ma anche i requisiti di pensionamento atteso, aspetto molto meno scontato. La nostra pensione non è più solo correlata all’andamento dell’azienda Italia (il rendimento del sistema di calcolo contributivo è pari alla media quinquennale di crescita del prodotto interno lordo) o del nostro reddito, ma anche alla variazione della speranza di vita attesa, che influenza non solo il coefficiente di conversione in rendita del montante contributivo maturato, ma anche l’età in cui si può percepire la pensione.

Oggi il calcolo della pensione è influenzato da fattori plurimi e articolati che rendono sempre più incerte non solo le prestazioni attese, aspetto scontato, ma anche i requisiti di pensionamento atteso, aspetto molto meno scontato. La nostra pensione non è più solo correlata all’andamento dell’azienda Italia (il rendimento del sistema di calcolo contributivo è pari alla media quinquennale di crescita del prodotto interno lordo) o del nostro reddito, ma anche alla variazione della speranza di vita attesa, che influenza non solo il coefficiente di conversione in rendita del montante contributivo maturato, ma anche l’età in cui si può percepire la pensione.

All’incertezza e fluttuazione legata intrinsecamente al modello di calcolo contributivo e ai suoi parametri di riferimento (rischio economico e demografico) si unisce ora un’ulteriore variabilità, quella dell’età attesa di pensione. Tutto ciò rende alquanto incerta la stima delle prestazioni attese, basata ormai su un numero di variabili interconnesse tutt’altro che trascurabile. Sempre maggiore importanza rivestono quindi gli strumenti di simulazione del calcolo pensionistico che mostrano in maniera inequivocabile i potenziali impatti degli interventi normativi, ormai impossibili da stimare senza un adeguato supporto elaborativo complesso, articolato e aggiornato.

| Tutorial: https://youtu.be/S7rr_Nb5AhM?list=PLbigekinp77YukJRT78JLvkxleRwcEmkw |

Epheso e Assinform presentano EasyPens, il cruscotto che consente l’analisi previdenziale calcolando tutto: dalle pensioni, alle imposte, all’effetto dell’inflazione e delle performance finanziarie sulla pianificazione previdenziale. Per EasyPens la precisione dei calcoli è il punto di merito, in modo da potervi affidare contando su un quadro onesto e veritiero delle stime pensionistiche. Il sistema è costantemente aggiornato per riflettere la normativa vigente e tutte le metodologie di calcolo sono certificate da MEFOP.

In questo appuntamento e nel prossimo scopriremo insieme il modello di analisi previdenziale EasyPens per proseguire con appuntamenti quindicinali dove affronteremo dei casi tipo di consulenza.

EasyPens è un’applicazione web responsive utilizzabile da pc e tablet ed è suddivisa in due sezioni principali: una sezione di dati di input e una di output con i Risultati di pensione.

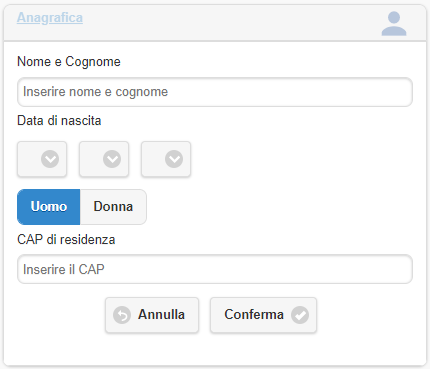

Anagrafica

Il primo passo da compiere ai fini della pianificazione previdenziale è senz’altro inserire l’anagrafica del soggetto a cui la consulenza è destinata. La data di nascita è ovviamente un’informazione fondamentale per determinare l’età di pensionamento, così come anche il sesso visto che per alcuni canali di pensionamento sussiste ancora una differenziazione tra uomini e donne. Mentre il CAP di residenza è un dato opzionale che, se inserito, consente una stima più accurata della tassazione.

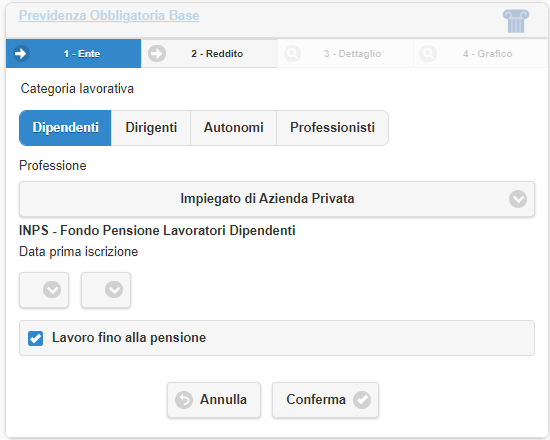

Previdenza Obbligatoria Base

Ente

La base sulla quale poggia la stima delle prestazioni pensionistiche è dato dall’inquadramento professionale e dalla storia contributiva e retributiva ricostruita dalla data di inizio contribuzione alla decorrenza attesa della pensione. Ogni analisi fa riferimento a una posizione previdenziale principale alla quale si possono aggiungere ulteriori posizioni previdenziali diverse pregresse o parallele. La previdenza obbligatoria di base è quella dell’attività lavorativa principale. La ricostruzione il più dettagliata possibile dello storico e delle aspettative future è garanzia di un’analisi quantitativamente precisa.

Per semplificare l’impostazione del calcolo è possibile specificare la propria posizione inserendo soltanto la categoria lavorativa e rispettiva professione, il reddito attuale di riferimento e la data di inizio contribuzione. La procedura di calcolo provvederà in automatico a ricostruire sulla base delle ipotesi macroeconomiche l’intera vita contributiva del soggetto. Chiaramente questa ricostruzione, anche se mediamente corretta, non è una ricostruzione precisa dei dati esistenti negli archivi dell’ente previdenziale, ciò non toglie che con questi pochi dati sia possibile impostare una prima analisi della decorrenza e del tasso di sostituzione della pensione.

L’inquadramento ai fini previdenziali viene fatto tramite due livelli di definizione: Categoria Lavorativa e Professione. In ragione di queste specifiche, EasyPens identifica automaticamente l’Ente previdenziale in cui il soggetto è assicurato.

In EasyPens è possibile inserire tutte le categorie lavorative afferenti a tutte le Gestioni INPS e a tutte le Casse privatizzate dei liberi professionisti.

La data di prima iscrizione definisce il momento in cui il soggetto ha iniziato a contribuire alla previdenza obbligatoria: la data di prima contribuzione non può essere inferiore a quella del compimento del 15-esimo anno di età del lavoratore, per legge non è consentito l’accesso al mondo del lavoro in età inferiori. Il software effettua automaticamente il controllo con la data di nascita impostata.

Questo dato è molto importante perché:

- ha riflessi determinanti sull’anzianità contributiva, pertanto condiziona il raggiungimento dei requisiti minimi richiesti per andare in pensione e ovviamente l’importo spettante;

- servirà come limite minimo per ricostruire in prima approssimazione la storia contributiva degli anni passati;

- Inoltre, è fondamentale nel determinare il regime normativo che verrà utilizzato nei calcoli.

Spesso può capitare che un soggetto abbia iniziato la contribuzione come lavoratore dipendente e poi abbia avuto un momento di interruzione, perché trasferitosi all’estero oppure ad altra attività, e successivamente abbia ripreso a contribuire alla medesima categoria previdenziale. È di particolare importanza ai fini dell’inquadramento inserire la corretta data di iscrizione, successivamente sarà possibile eliminare la contribuzione mancante nella sezione dettaglio della storia contributiva con un semplice click.

Per quanto concerne la data di fine dell’attività di lavoro, l’ipotesi di base presume che il soggetto continui a lavorare ininterrottamente sino al giorno prima del pensionamento. Nei casi in cui il soggetto sa già che l’attività si concluderà prima della decorrenza della pensione si deve deselezionare il check alla voce “Lavoro fino alla pensione” e specificare la data desiderata. Attenzione, in questi casi il soggetto arriverà alla pensione (se gli compete) senza un reddito effettivo da lavoro, pertanto il tenore di vita di riferimento sarà desunto dall’ultimo reddito inserito e si tenterà di adeguare i successivi ragionamenti su questo unico dato disponibile.

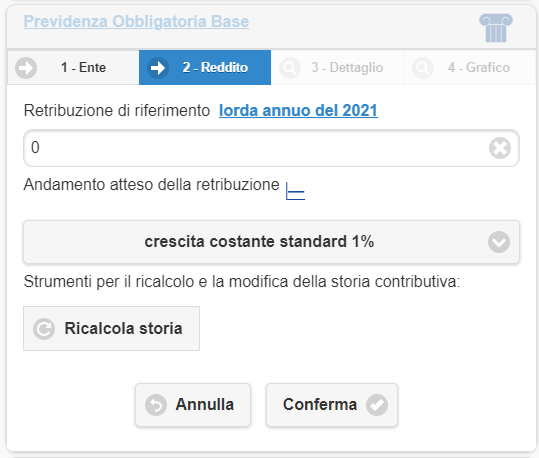

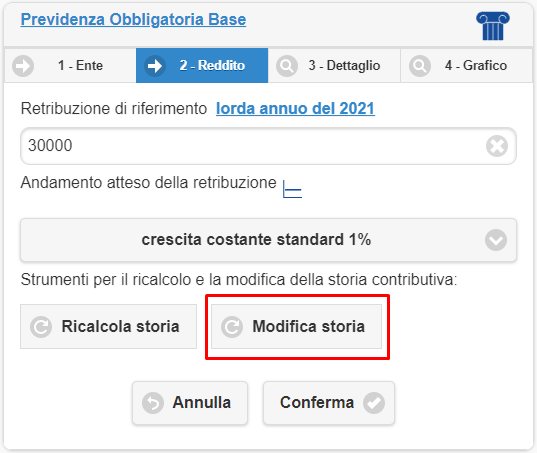

Reddito

In questa sezione andrà inserito il valore di riferimento della retribuzione nominale annua lorda della posizione di previdenza obbligatoria base.

L’impostazione del reddito sottintende la ricostruzione dell’intera vita contributiva che avviene in automatico una volta che si «Conferma» il dato inserito e ogni volta che viene lanciata la funzione “Ricalcola storia”. Questa ricostruzione avviene applicando i parametri economici necessari di anno in anno (i valori consolidati nello storico e i valori attesi scelti per il futuro). Tutti i calcoli di previdenza pubblica e integrativa sono fortemente condizionati dall’intera storia retributiva e non solo dal valore di riferimento dell’anno in corso.

In funzione delle aspettative del soggetto, è necessario poi effettuare una scelta sul tasso di incremento del reddito/retribuzione. L’evoluzione effettiva del reddito negli anni a venire è di particolare importanza nella stima della misura della pensione, soprattutto per quei soggetti che rientrano nel regime contributivo puro, ove il reddito è base imponibile su cui applicare le aliquote contributive.

Dettaglio

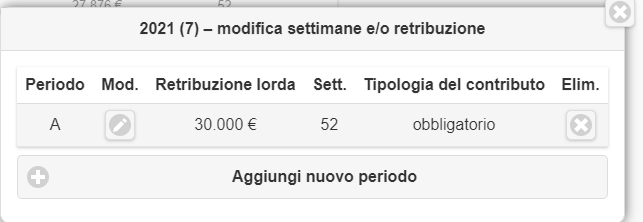

Una volta confermato il reddito o la retribuzione di riferimento, apparirà una nuova sezione di Dettaglio con la ricostruzione automatica della storia reddituale e contributiva del soggetto. Sarà possibile, se si è in possesso dell’estratto contributivo del soggetto, attraverso il bottone con la matita agire sulla storia contributiva anno per anno. Si potrà intervenire sulla retribuzione di riferimento, aggiungere dei periodi di contribuzione diversi dagli obbligatori, quali periodi da riscattare per cui si otterrà il relativo onere da pagare, figurativi per servizio militare, malattia o disoccupazione, etc.

Inoltre, attraverso il bottone “Modifica storia” sarà possibile agire sulla storia reddituale/contributiva per un determinato arco temporale.

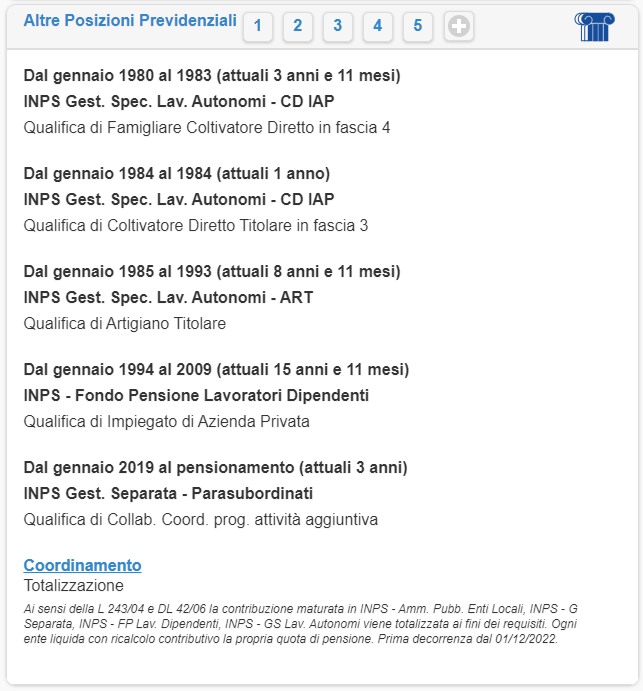

Altre posizioni previdenziali

Il software consente l’inserimento di al massimo 5 altre posizioni previdenziali. Una volta inserite tutte le posizioni lavorative del soggetto, il tool riporta il riepilogo di ciascuna di essa: l’anzianità contributiva maturata, l’Ente di riferimento e la relativa qualifica professionale. La sezione a questo punto sarà popolata dalle varie opzioni di coordinamento possibili dalla normativa.

Se il soggetto ha cambiato datore di lavoro, ma non il tipo di lavoro (es.: il soggetto era dipendente della società X, oggi lavoro per la società Y, ma sempre dipendente di azienda privata), bisogna considerare i due periodi come una unica attività.

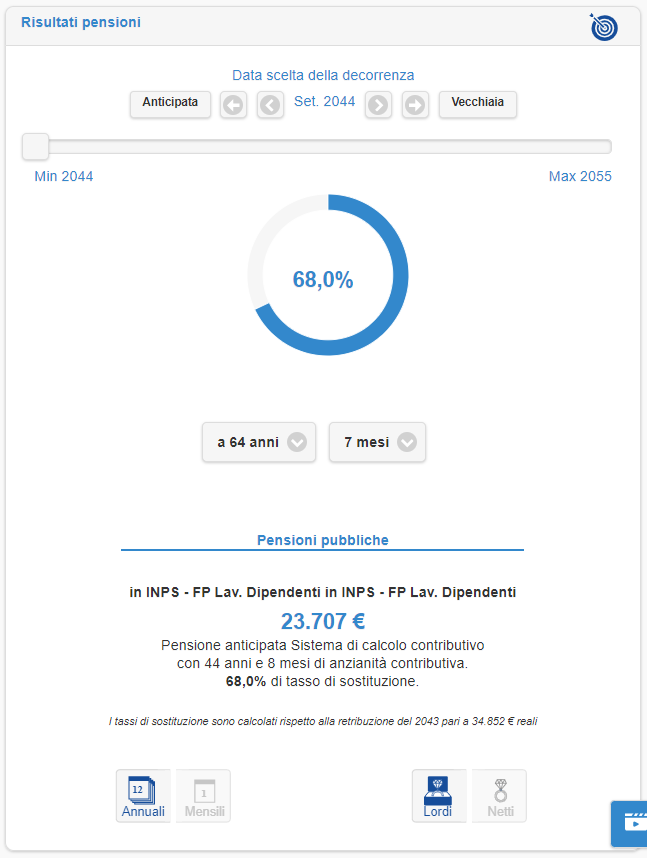

Risultati pensione

Una volta completate le sezioni di cui sopra EasyPens mostrerà i Risultati di pensione pubblica.

La slider in alto ci darà modo di scegliere la data di pensionamento, data la flessibilità in uscita introdotta con la Riforma Fornero, dalla prima data utile alla massima stimate secondo la normativa attualmente vigente.

A tale data sarà restituito l’importo di pensione e il relativo tasso di sostituzione, l’età anagrafica e l’anzianità contributiva, l’Ente erogatore della pensione, il sistema di calcolo e la tipologia di pensione.

I risultati possono essere visualizzati sia in valori annuali che mensili (si fa sempre riferimento a 13 mensilità) e in valori lordi o netti.ù

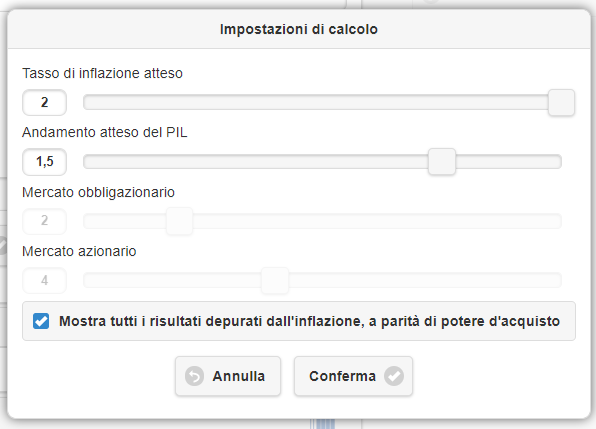

Impostazioni di calcolo

Le rivalutazioni delle retribuzioni e dei montanti contributivi sono conteggiate con i valori storici degli indici di inflazione e crescita del PIL, pubblicati per gli anni passati da fonti autorevoli come ISTAT e/o enti previdenziali. Mentre per gli anni a venire le rivalutazioni sono conteggiate con i valori attesi medi modificabili da parte dell’utente degli stessi indici.

Infine, è possibili visualizzare i risulti di pensione ottenuti in euro reali, ossia a parità di potere d’acquisto o in valori nominali, cioè comprensivi dell’inflazione.

L’analisi previdenziale così impostata e i relativi risultati può essere comodamente salvata sul proprio pc, dando modo di poterla riprendere e intervenire in un momento successivo. Tutti i dati verranno salvati in locale senza la conservazione da parte di terzi per ragioni di privacy.

easypens è disponibile in formazioneivass.it