Se gli assicuratori tradizionali stanno attraversando varie difficoltà a causa della crisi economica seguita alla pandemia di Covid-19, anche l’ecosistema Insurtech sta soffrendo per il prosciugamento delle sue fonti di finanziamento per le attività di raccolta fondi.

Dopo un anno da record nel 2019, il mondo Insurtech ha incontrato una serie di difficoltà nelle ultime settimane.

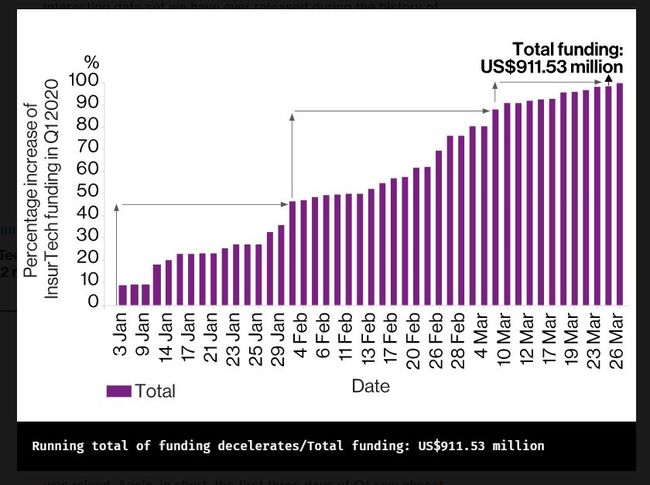

La pandemia ha rallentato la raccolta di fondi per le start-up, anche se questo rallentamento si avvertiva già prima del confinamento. I dati pubblicati da Willis Towers Watson nell’ormai tradizionale “Briefing trimestrale di Insurtech” confermano questa brusca battuta d’arresto: mentre il totale dei fondi raccolti nel primo trimestre ha sfiorato il miliardo di dollari (911,53 per la precisione, pari a 842 milioni di euro), la curva dei finanziamenti si è chiaramente appiattita nel mese di marzo:

Tuttavia, il dettaglio di questi dati rivela un punto sorprendente: le raccolte fondi effettuate nel P&C (property & casualty) sono aumentate rispetto al primo trimestre 2019! Sono stati soprattutto quelli dei mercati L&H (vita e salute) a crollare, passando da circa 750 milioni di dollari a 200 milioni di dollari raccolti. Considerando tutti i mercati nel loro complesso, la diminuzione dell’importo raccolto è del 36,8% rispetto allo stesso primo trimestre del 2019.

Gli Stati Uniti continuano ad essere – di gran lunga – il mercato più dinamico, con il 57% delle 96 operazioni concluse sul suo territorio. Molto indietro, il Regno Unito (11%) è davanti al Canada (6%, che è molto più del solito per questo Paese), alla Cina (5%) e all’India (4%). La relativa lentezza di questo mercato è illustrata anche dall’assenza di gigantesche operazioni: l’operazione più grande, realizzata da PolicyGenius, ammonta a “soli” 100 milioni di dollari, davanti agli 84 di Digit Insurance.